Pensiones // La cara b de la jubilación anticipada

Los retiros forzosos de mayores de 55 años que ya no encuentran un empleo se disparan en las crisis, mientras que persiste el discurso de que hay que mantenerse activo.

Trabajar más años es uno de los ejes principales de la reforma de las pensiones, al menos en el primer bloque de medidas con las que el que el Gobierno quiere ayudar a sostener el sistema, presionado por el envejecimiento de la población y la incipiente jubilación de la generación de baby boomers. Según la Autoridad Independiente de Responsabilidad Fiscal (AIReF), cada año de aumento de la edad real de jubilación permite ahorrar en pensiones el 0,4% del producto interior bruto (PIB).

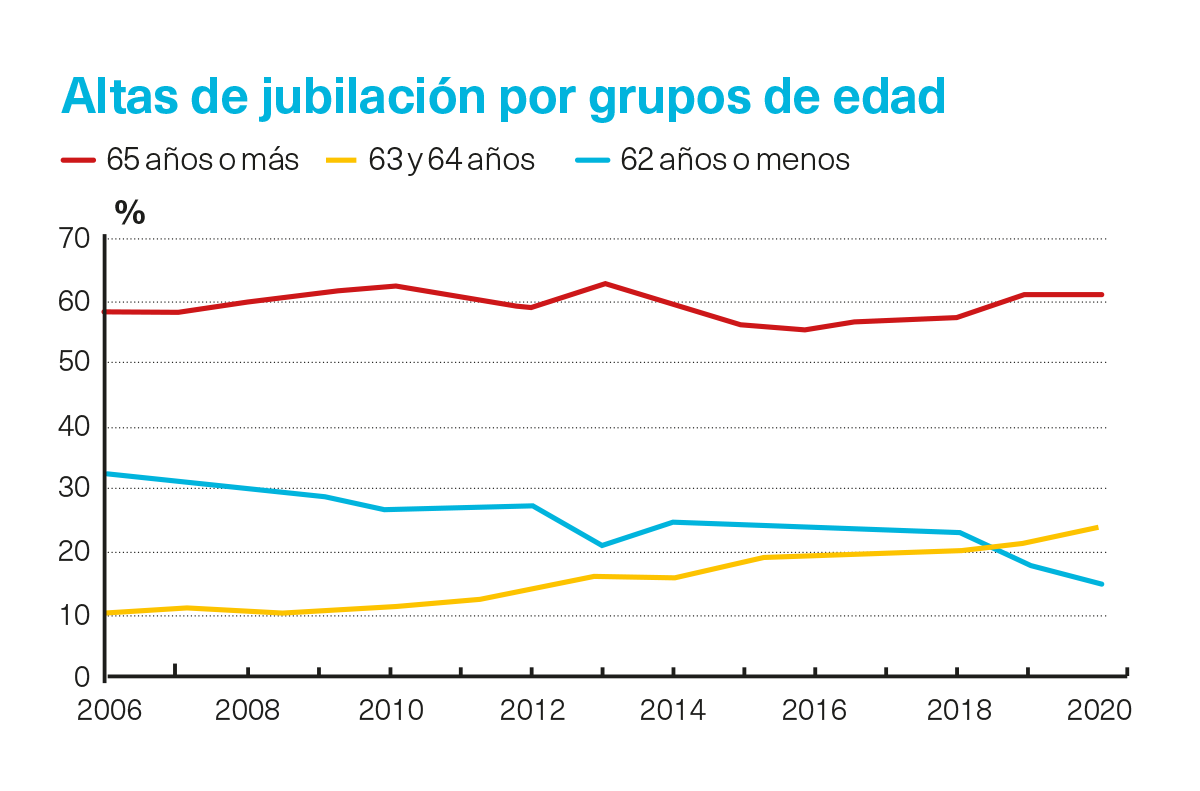

Sin embargo, las personas que se acogen a la jubilación a una edad más temprana no lo hacen siempre por su deseo. Según el Banco de España, dentro del 40% de altas de jubilación que se dan antes de los 65 años, la modalidad de retiro con una edad más baja es la jubilación forzosa: 61,7 años.

La edad legal para tener acceso al 100% de la pensión es hoy de 66 años, o de 65 si se ha cotizado durante más de 37 años y tres meses. A raíz de la reforma que se aprobó en 2011, se va retrasando de forma gradual, y en 2027 alcanzará los 67.

Las jubilaciones anticipadas involuntarias suelen tener su origen en las reestructuraciones empresariales, que centran el ajuste en la parte de la plantilla de edad más elevada. Es posible acogerse a ellas con una máximo de cuatro años de anticipación respecto de la edad legal, siempre que se haya cotizado durante al menos 33 años y se esté registrado como demandante de empleo en los meses previos.

La crisis de 2008 disparó los retiros forzosos. En 2015 llegaron a suponer nada menos que el 18,3% del total de altas en jubilaciones, aunque, con la posterior recuperación el porcentaje bajó al 13,9%, según el Banco de España.

Los retiros no deseados llegaron a ser el 18,3% en 2015

El paro de los mayores de 55 sube el 258% en una década

Con datos de UGT, el 81% de las cerca de 650.000 personas jubiladas que se retiraron en 2019 del mercado laboral antes de la edad legal procedían del paro. Entre los expulsados del mercado de trabajo hay situaciones límite, con recortes de hasta el 40% de la pensión.

Entre 2007 y 2019, el número de personas desempleadas de más de 55 años aumentó el 258%, más de tres veces que la media. En este colectivo, el paro de larga duración subió del 50,8% al 63,9%. "Se llama jubilación anticipada voluntaria de manera muy alegre", lamentaba recientemente el líder de Comisiones Obreras, Unai Sordo.

Según el Ministerio de Inclusión y Seguridad Social, la participación en el mercado laboral de la población española de entre 55 y 64 años sigue siendo más baja que en los países de nuestro entorno (-1,8% inferior a la media de la UE), y más a partir de los 65 años (en este caso la diferencia respecto de la UE es del -4,1%). Para el Ministerio, el coste de las jubilaciones forzosas debe cargarse a los presupuestos.

Prolongación "voluntaria"

La recomendaciones del Pacto de Toledo abogan por acercar la edad legal y la efectiva a la hora de jubilarse, pero matizan que debe profundizarse en la prolongación "voluntaria" de la vida laboral, mientras llaman a atender las situaciones de "vulnerabilidad" que la tendencia pueda tener. Porque jubilarse por falta de opciones no exime de recortes en la pensión.

32 % de las cotizaciones: Las cotizaciones deberían subir 8 puntos, hasta el 32%, para mantener las pensiones igual en 2050, según el Banco de España

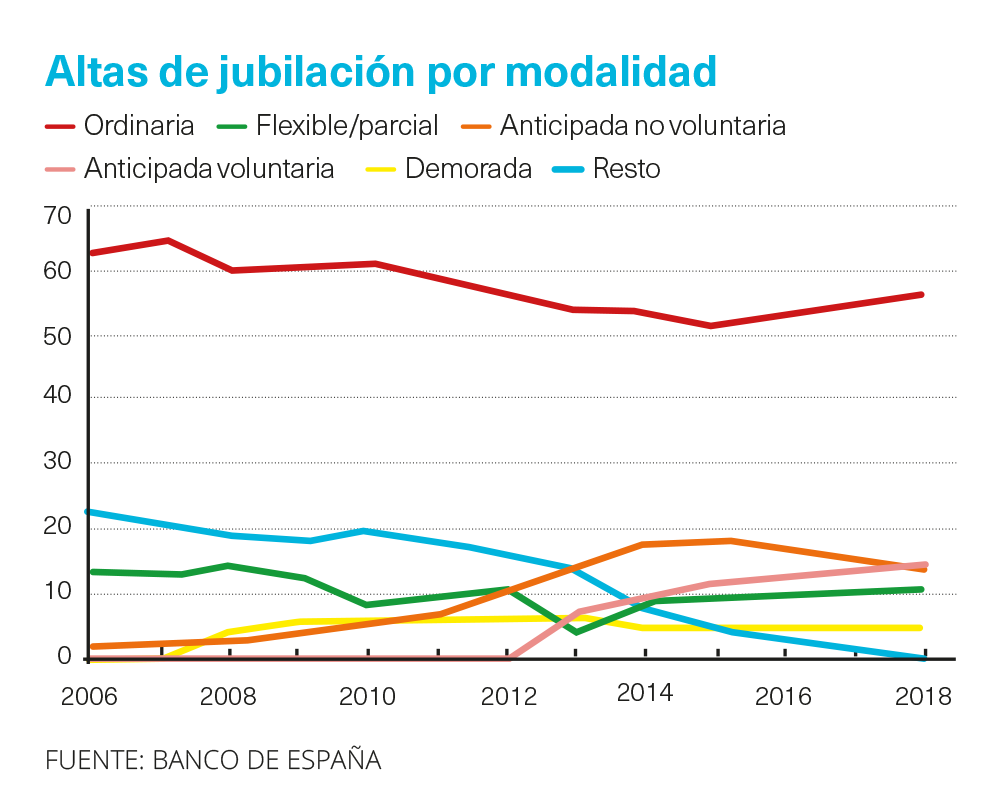

Los sindicatos están de acuerdo con la necesidad de retrasar la edad efectiva de retiro, que en España ha aumentado de 63,5 años en 2006 a 64,5 años hoy, pero su batalla ha sido evitar que se consiga con recortes más duros a través de los llamados coeficientes reductores. Hasta ahora, este castigo a las jubilaciones anticipadas se ha aplicado a la base reguladora de la pensión. En la nueva reforma, se aplicarán directamente a su cuantía, y con cálculos que hilan más fino (no cambiarán por trimestrales sino que se modularán por meses).

La batalla de los representantes de los trabajadores ha sido sobre todo minimizar el recorte de la pensión a los trabajadores de difícil reinserción laboral, y más si tienen largas carreras de cotización de más de 40 años, precisamente cuando se están negocicando ajustes masivos en el gran consumo, el turismo y, sobre todo, la banca, con la participación voluntaria a partir de edades como los 50 años.

El ministro José Luis Escrivá juega la baza de desincentivar los retiros anticipados voluntarios, con el argumento de que suelen corresponder a las rentas más elevadas. Un tercio de las pensiones anticipadas voluntarias, que pueden pedirse con una anticipación máxima de dos años y con al menos 35 años de cotización, superaban en 2020 los 2.100 euros mensuales. Según el Banco de España, en los últimos años las altas tempranas voluntarias han pasado de representar el 7% del total al 14,2%.

"Pero ese 14,2% sobre las altas totales suponía el 32% sobre todas las altas anticipadas. Luego solo un tercio de quienes se jubilan antes lo hace voluntariamente", señala el catedrático de Hacienda Pública Ignacio Zubiri. Este economista experto en pensiones se muestra muy crítico con el modo en el que "se ha desvirtuado" el sistema previsto para casos concretos en que se perdiera el trabajo a una edad próxima a la jubilación y se permitiera sufragar la cotización hasta el retiro, pues se ha convertido en "estrategias colectivas de abaratamiento de las indemnizaciones por despido".

Este profesor de la Universidad del País Vasco ve "razonable" retrasar la jubilación a medida que aumenta la esperanza de vida y en un contexto de problemas financieros. Dinamarca, Francia, Italia, Alemania... tienden a hacerlo también. ¿Pero es esa la cuestión? Cree que no. "El problema es que la población envejece. Nadie quiere hablar claro: o se le mete más dinero al sistema o se recortan las pensiones. O bien se combinan ambas cosas. Hasta ahora no se plantean más que medidas para contener el gasto, cuando necesitamos una reforma a fondo de los ingresos. Llevamos 30 años igual", apunta.

Más ingresos para el sistema

Según el Banco de España, incluso si se alcanzara una tasa de empleo del 80% en 2050, sería necesario aumentar el tipo efectivo de las cotizaciones sociales en 8 puntos porcentuales, hasta el 32% (o el equivalente en otros impuestos) para mantener los niveles de pensiones actuales.

"¿Cómo vas a pedir incrementos de impuestos o cotizaciones a personas que tienen la profunda convicción de que, cuando les toque jubilarse, no cobrarán nada? Por eso conviene una reforma consensuada sobre las pensiones que se quieren y sobre cómo se van a financiar, de modo que una persona sepa que aportará más, pero estando segura de que tendrá su pensión, no de que llegará otro partido y cambiará el marco", enfatiza Zubiri.

90% de los casos bajarían los coeficientes reductores que se aplican ahora a las jubilaciones anticipadas si entrase en vigor la reforma del ministro Escrivá

Coeficientes reductores:

En una jubilación anticipada, la pensión a percibir se va reduciendo a medida que el trabajador anticipa el momento de retirarse. Cuanto antes se jubile mayor será el coeficiente reductor y menor será su pensión.

Por ahora se avanza con medidas parciales con relación a la edad cuyo ahorro no está claro. Así, pese al énfasis de Escrivá en el endurecimiento de la penalización a las jubilaciones anticipadas para reducir gastos del sistema, en el 90% de los casos los nuevos coeficientes son inferiores a los actuales.

Los coeficientes solo aumentan en los casos de solicitud de jubilación con 23 y 24 meses de anticipación (con un coeficiente máximo del 21%, cinco veces más que ahora) salvo que lleves más de 44 años cotizados. También se agrava el castigo en los casos en los que se dé el paso si solo faltan uno, dos o tres meses para la edad obligatoria (el coeficiente se incrementa hasta el 2,8% y hasta el 3,26% según los años cotizados).

"Con carácter general, los coeficientes son inferiores a los actuales", corrobora el Ministerio de Inclusión en su presentación de la reforma. En las jubilaciones involuntarias, si el retiro se pide entre el mes seis y el uno antes de la edad legal de jubilación, las penalizaciones son igualmente más bajas.

Por ahora, solo hay un 5% de jubilaciones a edades superiores a la legal, que el Gobierno quiere incentivar. Escrivá ha propuesto un premio en pago único por año demorado (de 4.786,27 a 12.060,12 euros) o con un incremento del 4% de la pensión por año trabajado. Hay que ver en qué medida ello reduce el coste, igual que cómo se financia la revalorización de las pensiones en función del IPC.

Otra de las medidas parciales en marcha es acabar con la prohibición por convenio de la jubilación a determinada edad, que afecta a más de un millón de trabajadores, y a la que se ha resistido la CEOE.