Tasa bancaria a los más pobres

Reclamo: La organización de consumidores Adicae denuncia un aumento general de comisiones a los que menos tienen.

La mayoría de los bancos cobran más comisiones a los que menos dinero tienen. Las ofertas sin comisiones para parados son difíciles de encontrar.

Entre 2008 y 2013 los bancos percibieron el 25% más por comisiones. FOTOGRAFÍA: ROBERT HOETINK/123RF

“Por todas partes hay carteles del Banco Santander, mi banco de toda la vida, que dicen: ‘Queremos ser tu banco`. Pero me encuentro con que, como ahora estoy sin trabajo, no quieren ser mi banco”. Son las palabras de un cliente del Santander que prefiere preservar el anonimato. “He estado con ellos durante veinte años, pero ahora, como sólo recibo el subsidio de los 426 euros, me castigan”.

El cliente recibió una carta que decía que ya no cumplía los requisitos necesarios para estar exento de comisiones (entre otras cosas, ingresar más de 600 euros). El Banco Santander no respondió a las peticiones de esta revista para conocer su versión sobre este asunto.

Hay bancos que tienen ofertas específicas para parados, pero éstas raramente son publicitadas, y a veces los comerciales ni siquiera las conocen. Comerciales de La Caixa y el BBVA han indicado que no disponían de ofertas en las que no se cobraban comisiones a parados con ingresos inferiores a 600 euros. Portavoces de ambas entidades precisaron, sin embargo, que sí disponían de ofertas específicas para parados con ingresos superiores a 300 euros. Tampoco se cobran comisiones en otros bancos: ING y EVO.

“Las quejas de este tipo se han intensificado recientemente”, indica Fernando Herrero, de la Asociación de Usuarios de Bancos, Cajas y Seguros (Adicae). “Vemos que el conjunto de los bancos ha comenzado a aplicar y a aumentar comisiones, cuando se ven los efectos más restrictivos de la crisis. Se cobra, por ejemplo, una comisión por números rojos, que en algunos casos no existía o que en los casos en que sí existía ahora ha aumentado su importe. Se llegan a aplicar comisiones que superan el 1.000% TAE por los descubiertos”.

Por otro lado, según Herrero, se van generalizando poco a poco comisiones regresivas. “Quien menos tiene, más comisión paga. De 0 a 600 euros suele haber una comisión de unos 40 euros anuales. Nosotros consideramos que esto es ilegal. El Banco de España establece una regulacion laxa, lo cual propicia y permite abusos como cobrar más a quien menos tiene por prestarle el mismo servicio. ¿Hay un coste diferente por el hecho de tener menos saldo en una cuenta?”.

El Banco de España no considera que deba actuar en este sentido, y de hecho, las interpelaciones de Adicae no han tenido éxito.

“El asunto de las comisiones no es una cuestión que nos corresponda”, se reconoce en el Banco de España. “No hay control sobre el régimen de comisiones. Lo que hacíamos, hasta 2011, era emitir un reporte, sólo a título informativo, sobre las tarifas. Los bancos estaban obligados a comunicar las comisiones de los productos más frecuentes. Pero ahora se aplica la Ley de Servicios de Pago europea, que elimina esa obligación”.

“En España existe una gran competencia entre entidades bancarias, lo cual ofrece al cliente la oportunidad de elegir, entre un gran número de entidades, la que mejores servicios y precios le ofrezca”, defiende un portavoz de la Asociación Española de Banca (AEB). “Siempre insistimos en la necesidad de preservar el alto nivel de competencia de nuestro sector, un factor que ha sido y es muy positivo tanto para los clientes como para las propias entidades bancarias”.

COMISIONES AL ALZA

Para los bancos, las comisiones son ahora mucho más importantes que antes en sus cuentas anuales de resultados.

Según el Informe de Estabilidad Financiera del Banco de España, los ingresos bancarios por las comisiones han aumentado el 25%, mientras que el margen que les queda por los intereses de los préstamos ha aumentado el 15%.

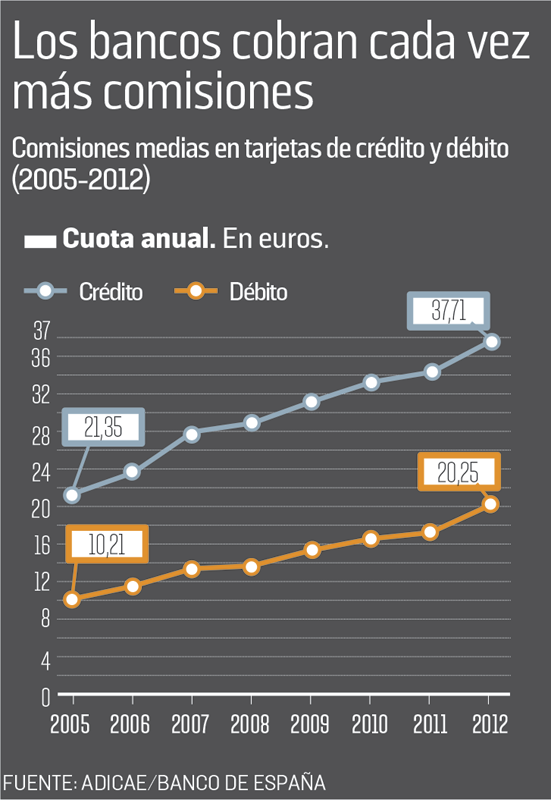

“Las subidas de precios de servicios bancarios españoles fueron cuatro veces y medio mayores que las de la Eurozona (…)”, señala el informe de Adicae Los consumidores y los costes asociados a las tarjetas de crédito y débito, con datos de Eurostat. “En España subieron el 27% y en la media de la Eurozona, el 5,8%”. Datos que según AEB no son exactos porque los productos de cada país no son comparables.