Un otoño cargado de incertidumbre

Frenazo: Las señales de que la economía mundial ha cambiado de ciclo se multiplican. El enfriamiento comienza a sentirse en España.

Planta de Volkswagen en Dresde (Alemania). FOTO: Rainerhaufe

Algo en el aire huele a pesimismo y a cambio de ciclo, de Washington a Pekín y de Berlín a Madrid. El otoño viene cargado de preocupación sobre la salud de la economía mundial, un estado de ánimo palpable en la zona euro y también (aunque en menor medida), en España. ¿Cuál es el origen de tanto desánimo? ¿Son exagerados los temores a una nueva recesión? De momento, la palabra más utilizada para definir la situación es desaceleración, aunque los más agoreros hablan directamente de recesión.

La tormenta se veía desde la llegada al poder de Donald Trump, en enero de 2017. Los daños de la subida de aranceles a los productos chinos, europeos y mexicanos decretada por el presidente estadounidense nada más instalarse en la Casa Blanca ya se notan en todo el planeta. El recrudecimiento de la guerra comercial con China mina desde hace meses la confianza de los agentes económicos y obstaculiza las inversiones de las empresas, inquietas por la caída de sus ventas al exterior. Y esta situación, tarde o temprano, acabará afectando al empleo y al consumo.

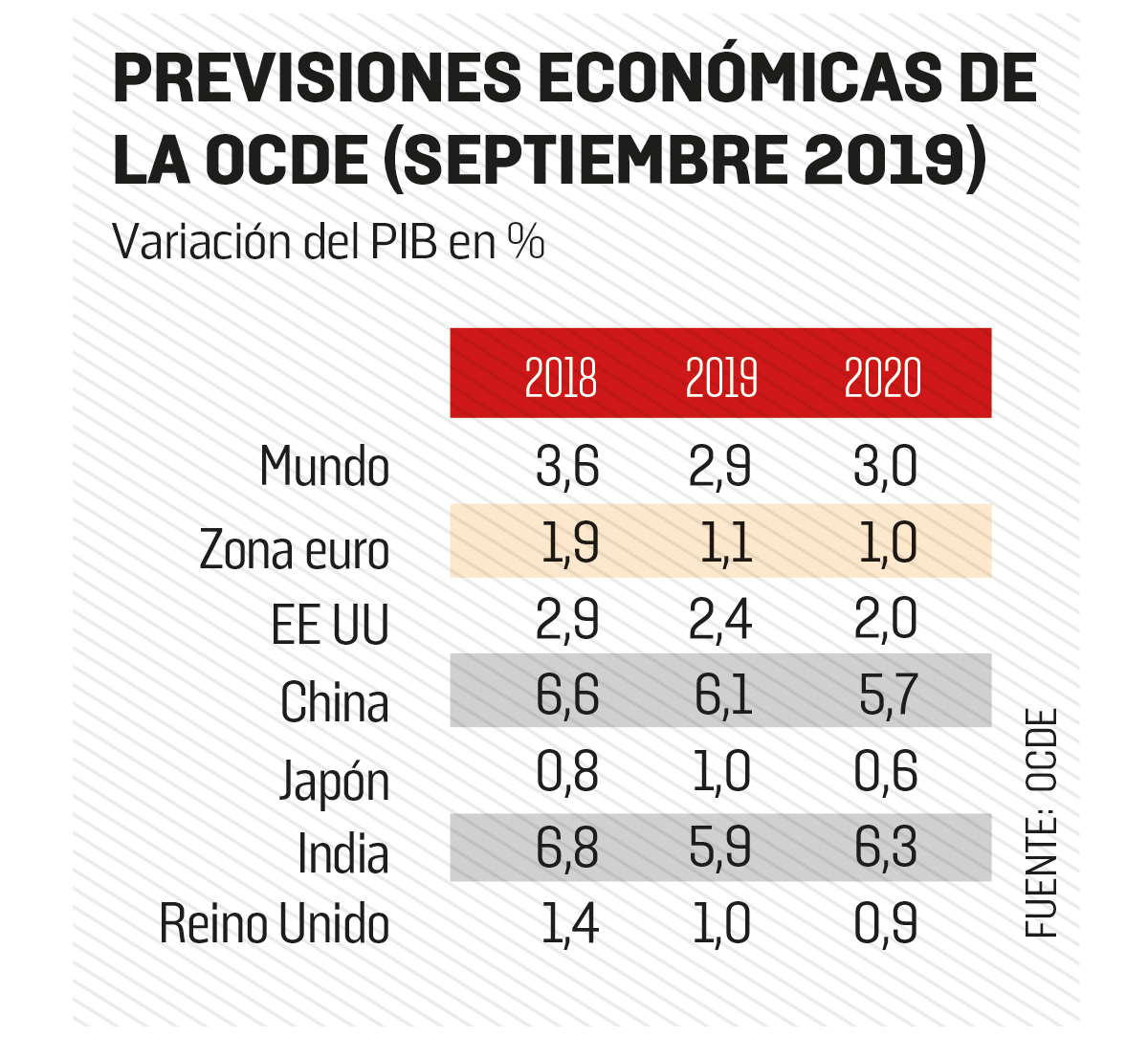

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) advierte de que el pulso Washington-Pekín está frenando la actividad en todo el mundo y aumentando los riesgos de shock en los mercados financieros. En este contexto, el club de los países desarrollados rebajó en septiembre sus previsiones de crecimiento del PIB mundial hasta el 2,9% este año y el 3% el que viene, las tasas más bajas desde el desastre financiero de 2007 (véase gráfico). En mayo las previsiones de la OCDE eran del 3,2% para 2019 y del 3,4% para 2020, lo que da una idea de lo rápido que se deteriora el panorama. Laurence Boone, economista jefa de la organización, advirtió del riesgo de que no estemos ante un retroceso pasajero y de que, por el contrario, la economía mundial esté adentrándose en un largo periodo de crecimiento débil.

TENSIÓN EN EL GOLFO

Para complicar aún más las cosas, la tensión entre EE UU e Irán tras el ataque con drones a instalaciones petroleras de Arabia Saudí ha incrementado peligrosamente la tensión en la zona más inestable del planeta. La interrupción temporal del suministro de crudo saudí como consecuencia del bombardeo disparó al alza el precio del petróleo en los mercados internacionales, donde crece el nerviosismo ante el riesgo de que estalle un nuevo conflicto bélico.

A punto de entrar en periodo electoral, EE UU parece aproximarse al fin del periodo de crecimiento económico más prolongado de su historia reciente. El PIB estadounidense ha subido el 25% desde 2009, cuando el país comenzó a salir de la recesión, y la tasa de paro ha caído hasta el 3,7% de la población activa, cifra desconocida desde finales de la década de 1960. Con su reelección en juego, Trump trata de evitar a toda costa que el frenazo económico comience a notarse en los hogares estadounidenses. Una subida del paro, por ligera que sea, podría restarle votos imprescindibles para seguir en la Casa Blanca. Bajo fuerte presión del presidente y ante los indicios de debilidad de la actividad económica, la Reserva Federal ha bajado los tipos de interés dos veces este verano. Pese a todo, el PIB de EE UU avanzará un nada desdeñable 2,4% este año y un 2% en 2020, según los cálculos más recientes de la OCDE.

La guerra comercial frena la inversión y el crecimiento

La economía china registra sus peores cifras en tres décadas

En China, el Gobierno ha puesto en marcha una serie de estímulos para evitar que el crecimiento siga debilitándose. Además, Pekín está haciendo frente a la peor crisis política en Hong Kong desde el final del periodo colonial británico, en 1997. La OCDE ha rebajado al 6,1% su previsión de crecimiento del PIB chino para este año y al 5,7% el que viene, las tasas más débiles en tres décadas.

La eurozona tiene los ojos puestos en Reino Unido, sin perder de vista la preocupante ralentización de la economía alemana. Un brexit a las bravas tendría un impacto muy negativo en una unión monetaria tocada por la caída de los intercambios comerciales y con su principal motor económico, Alemania, al borde de la recesión a causa de la caída de sus exportaciones de coches, electrodomésticos y otros productos industriales. Según la OCDE, el PIB alemán crecerá un escaso 0,5% este año y un 0,6% en 2020.

SIN MUNICIÓN

A punto de concluir su mandato, el presidente del Banco Central Europeo (BCE), Mario Draghi, ha agotado prácticamente todo su arsenal para evitar males mayores. A principios de septiembre, Draghi anunció la reanudación del programa de compra de deuda abandonado nueve meses antes y una rebaja de los tipos de interés a la banca del -0,4% al -0,5%.

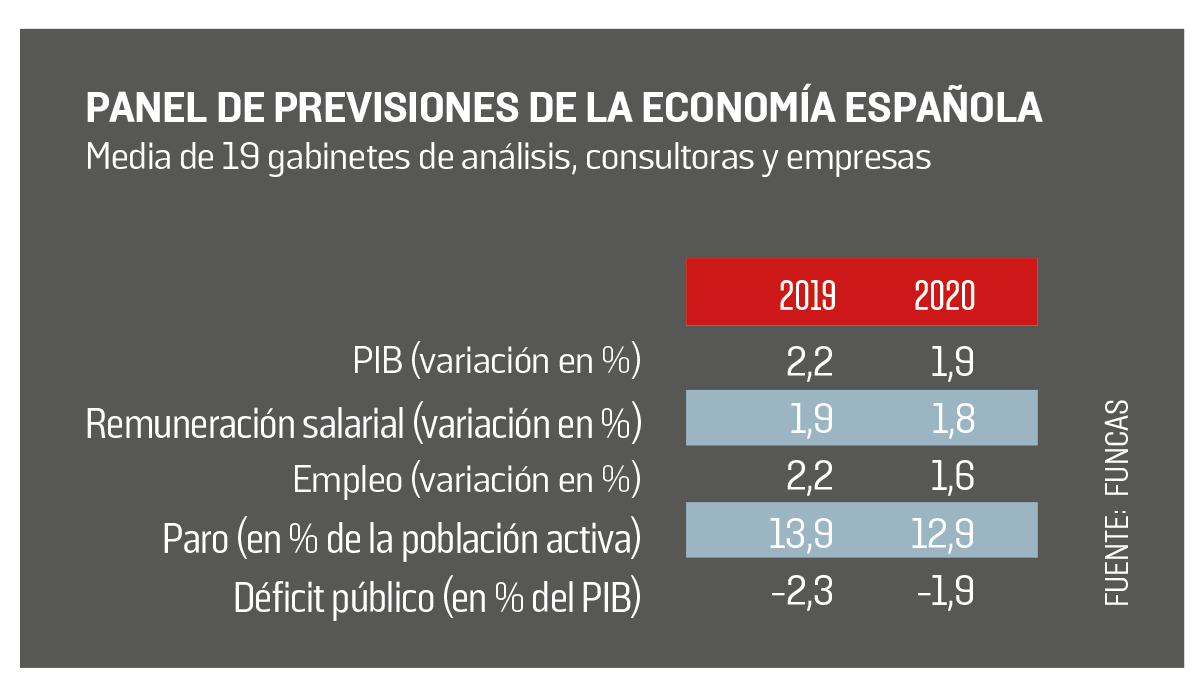

Aunque España resiste mejor que la mayoría de los países de la zona euro, la pérdida de fuelle de la economía mundial acabará notándose también aquí. El Panel de Previsiones de la Economía Española elaborado por Funcas, think tank de las cajas de ahorros, con la media de las previsiones de 19 departamentos de análisis, consultoras y empresas, muestra que el PIB español avanzará un 2,2% este año y un 1,9% el que viene. No son malas cifras tal como está el resto de la eurozona, pero hay que tener en cuenta que los datos fueron recopilados durante el verano, antes de que el agravamiento de la economía mundial se hiciera patente. De hecho, el Banco de España rebajó a finales de septiembre en cuatro décimas (del 2,4% al 2%) su previsión para este año, subrayando la notable ralentización del ritmo de creación de empleo.

La incertidumbre sobre la economía mundial, sumada a la inestabilidad política interna, está retrasando decisiones de inversión de las empresas españolas y de consumo por parte de los ciudadanos. Entre la opinión pública va instalándose la sensación de que se avecina otro periodo de crisis sin que se haya completado la recuperación de la recesión anterior.

La economía española está mejor preparada que en 2007 para aguantar una sacudida fuerte, pero muestra aún importantes vulnerabilidades que restan margen de maniobra al Gobierno. La tasa de desempleo ronda el 14%, la deuda pública está en el 98% del PIB y el déficit estructural (en cuyo cálculo no se tiene en cuenta los ingresos derivados del ciclo económico) continúa siendo alto. Además, los salarios no han recuperado la capacidad adquisitiva que tenían antes de la crisis y las desigualdades de renta siguen siendo notables. La creación de empleo pierde fuelle desde hace meses, lo que augura un descenso en la capacidad de gasto de la ciudadanía.

MENOS INVERSIÓN EXTRANJERA

El menor brío de la economía mundial se nota especialmente entre las empresas exportadoras. El aumento de los ingresos por turismo en lo que va de año no está siendo suficiente para compensar el menor ritmo de ventas de productos made in Spain, que tienen a la eurozona como principal destino. La industria es el segmento que más preocupa: el índice PMI de gestores de compra del sector manufacturero, que anticipa la evolución económica con meses de antelación, augura una nítida desaceleración de la actividad.

Uno de los datos más preocupantes es la caída de la inversión extranjera, que se viene registrando desde comienzos de año. Durante el primer semestre entraron en España 7.600 millones de euros, comparados con los 36.700 del mismo periodo de 2018. Es cierto que el pasado fue un año de récord, pero aun así las cifras no son nada halagüeñas.

Como nota positiva, la agencia de calificación de riesgo Standard & Poor’s elevó a finales de septiembre la nota de España un escalón, de notable bajo (A-) a notable medio (A) con perspectiva estable, argumentando que la economía crece a mayor ritmo que la media europea y mencionando la tendencia a la baja de la deuda pública y los avances en la reducción del déficit.