Una recuperación engañosa

Incertidumbre: Con un crecimiento impulsado por un fuerte endeudamiento, la economía británica sigue siendo muy desequilibrada.

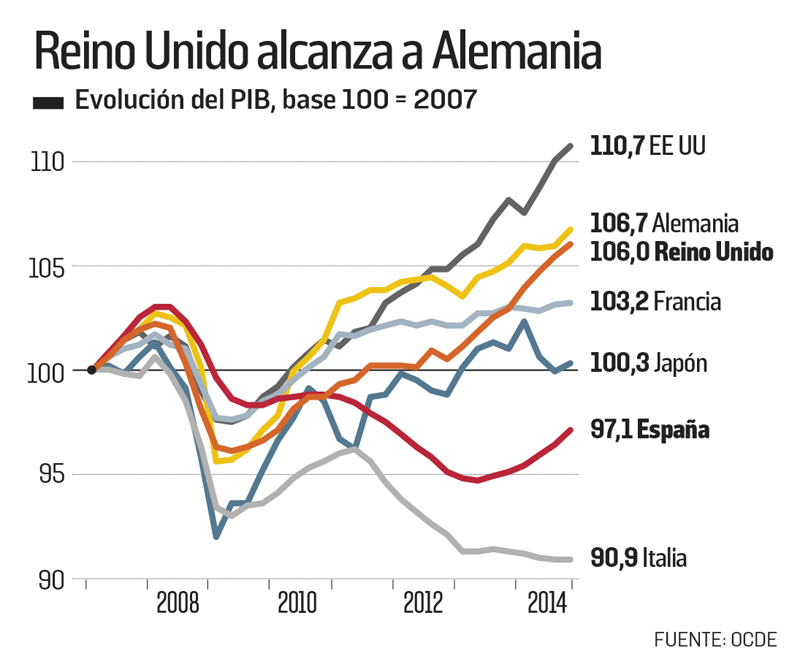

George Orwell no se equivocó. En el mundo tripartito descrito en su novela 1984, publicada en 1949, Reino Unido se situaba en el bloque denominado oceánico que incluía a Estados Unidos y la actual Oceanía, y no en el bloque euroasiático, al que parece estar unida por la geografía y la historia. Aunque los británicos pertenecen (aún) a la Unión Europea, la trayectoria de su economía se une crecientemente a la de países anglosajones como Canadá, Australia y Nueva Zelanda. Ya se trate del sistema financiero, del mercado laboral o de la política coyuntural, la economía británica se parece más a la de sus primos del otro lado del Atlántico que a las del Viejo Continente. Una constatación que confirman las recientes tendencias de la actividad: durante los ocho últimos trimestres, la economía británica es la única de Europa occidental que sigue el ritmo de crecimiento anual del 2,8% que caracteriza al resto del mundo anglosajón, cuatro veces superior al registrado en la zona euro y en Japón (véase el gráfico).

Violentamente sacudida por la crisis financiera de 2008, la economía británica volvió a encauzarse, mal que bien, durante el Gobierno laborista de Gordon Brown. Para salvar el sistema bancario, que amenazaba con hundirse, y amortiguar el impacto de la crisis, el primer ministro no dudó en permitir que el déficit presupuestario subiera hasta más del 10% del PIB en 2009 y 2010. Siguiendo los pasos de la Reserva Federal estadounidense, el Banco de Inglaterra bajó en seis meses su tipo de referencia del 5% al 0,5% y lanzó a partir de enero de 2009 un programa de expansión cuantitativa* que iba a llevarle a adquirir en tres años y medio 375.000 millones de libras esterlinas (unos 520.000 millones de euros al tipo de cambio actual) en títulos de deuda pública británica; es decir, dos tercios de las necesidades de financiación del Tesoro público en el período 2009-2012.

De resultas de ello, los tipos de interés a largo plazo bajaron de cerca del 5%, a finales de 2008, al 3%, a mediados de 2010 y prosiguieron su descenso hasta llegar al 1,5% a mediados de 2012 a pesar del aumento espectacular de la deuda pública y de una inflación mayor que la de la zona euro. A diferencia de Irlanda o de España, miembros de la zona euro, Reino Unido pudo financiar su deuda pública a unos tipos reales cercanos a cero. A ello se añade la ventaja que le confiere, en el ámbito del comercio exterior, la fuerte depreciación de la libra esterlina en 2008-2009 (-25% respecto al dólar y al euro), una ventaja conservada hasta la reciente caída del euro.

La recuperación de la economía británica, iniciada a finales de 2009, se rompió a partir del verano de 2010 debido al doble golpe que supuso la crisis de la zona euro y la severa austeridad que implantó el Gobierno de David Cameron. Elegido en mayo de 2010, el líder del partido conservador no se privó de agitar el fantasma de un engranaje financiero a la griega para justificar el aumento del IVA (del 17,5% al 20%) y los drásticos recortes del gasto público. Se suponía que la nueva política económica, motivada por el deseo de tranquilizar a los mercados y ratificada por el florecimiento de los argumentos neoclásicos sobre los efectos expansivos de la contracción presupuestaria, estimularía la actividad y contribuiría a la recuperación de la competitividad del país. En lugar de hacerlo, el crecimiento se desaceleraba manifiestamente a finales de 2010 para pararse del todo a finales de 2011.

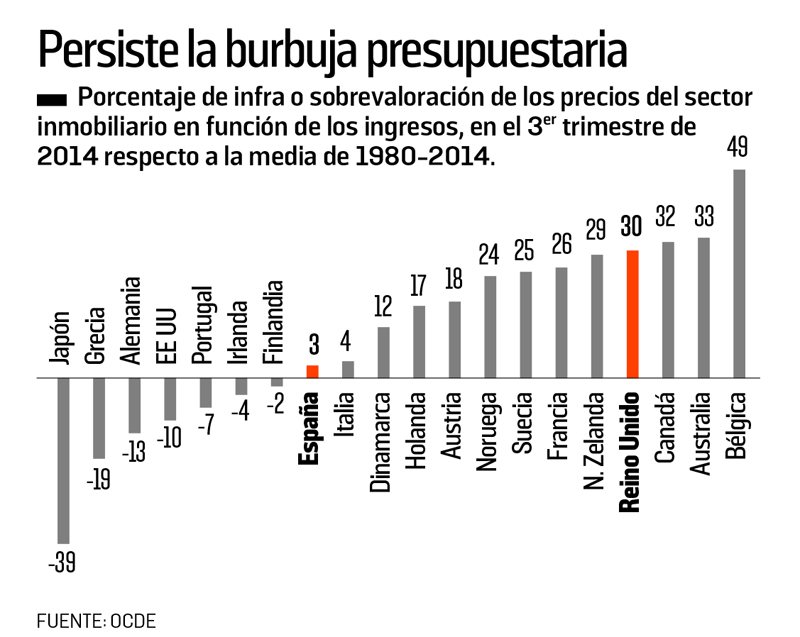

BURBUJA INMOBILIARIA

Frente al lucro cesante fiscal originado por la recesión, el Gobierno decidió retrasar la reabsorción del déficit, cuyo lento descenso descansa ahora fundamentalmente en los estabilizadores automáticos*. Para el conjunto de las administraciones públicas, este déficit era aún del 5,7% del PIB en 2014, un nivel elevado para una economía que entra en su tercer año de crecimiento y cuya producción se sitúa ahora al nivel de su PIB potencial *.

Aunque prácticamente neutral desde el punto de vista de su impacto sobre la economía, la política presupuestaria no ha permanecido inactiva. Los programas Funding for Lending y Help to Buy, lanzados con el fin de estimular a los bancos a prestar a los hogares y subvencionar la adquisición de la primera vivienda, han dado un aguijonazo al mercado inmobiliario, cuyos precios han superado en 2014 su pico de 2007.

DATOS

146%

de la renta disponible en 2014 es la deuda bruta de los hogares, una de las más elevadas de los países desarrollados

Para los propietarios de su vivienda, la burbuja que se está creando es sinónimo de revalorización de su patrimonio, un efecto de riqueza que actúa positivamente sobre la confianza de los consumidores y su propensión al endeudamiento. De hecho, el consumo de los hogares ha sido el principal motor de la recuperación de la actividad económica en los dos últimos años. El problema es que los salarios reales siguen estando un 6% por debajo de su nivel de 2007 y que en los dos últimos años no han mostrado ningún síntoma de recuperación. Si bien el descenso del paro, que bajó al 5,5% de la población activa en marzo, es significativo, la inmensa mayoría de los puestos de trabajo creados desde 2012 son empleos a tiempo parcial o de trabajadores independientes. Con un poder adquisitivo de capa caída, los hogares han tenido que acudir al crédito o a sus ahorros para aumentar sus gastos.

El índice de ahorro de los hogares británicos, que se había recuperado en 6 puntos a la salida de la crisis, ha vuelto a caer a los niveles de 2006-2007. La deuda bruta de los hogares —el 146% de los ingresos disponibles frente al 99% en Estados Unidos— es una de las más elevadas de los países desarrollados. Es una trayectoria inquietante para un país que apenas se está recuperando de una de las crisis financieras más graves de su historia.

PROBLEMAS DE PRODUCTIVIDAD

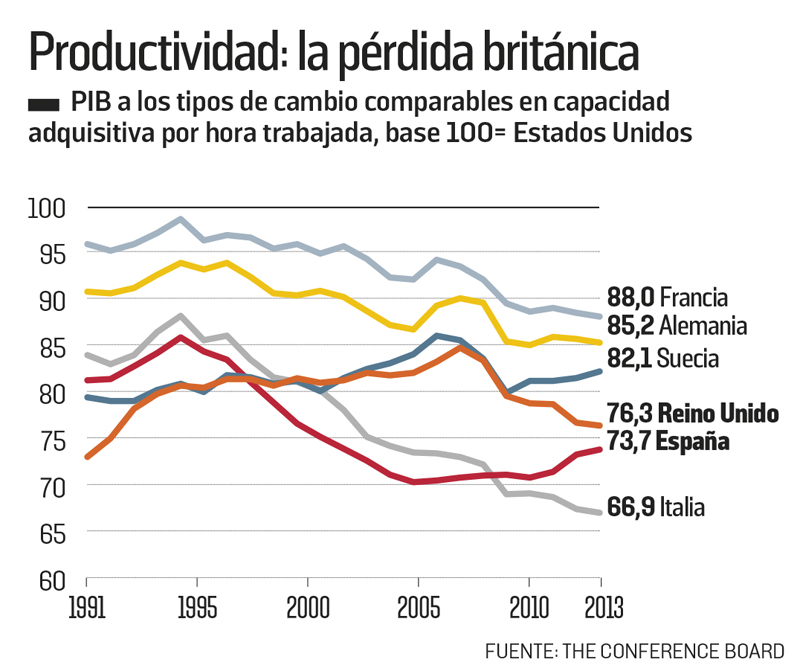

El carácter desequilibrado del crecimiento británico no se limita al fuerte aumento del sector inmobiliario y la despreocupación financiera que genera, ambos estimuladas por un Gobierno de corta memoria. Sólo se ve en toda su amplitud cuando se tienen en cuenta las deficiencias estructurales de la oferta, empezando por el descenso de la productividad del trabajo: en 2013 bajó al 73% del nivel estadounidense, acabando con el fruto de 15 años de recuperación (véase el gráfico).

Contrariamente a la retórica liberal del Gobierno, la drástica reducción del gasto público y social no ha liberado la oferta privada, sino que ha entorpecido su desarrollo. Mientras que el gasto en infraestructuras se recuperaba vigorosamente en Estados Unidos y se mantenía en Francia, caía por debajo del 1% del PIB en Reino Unido, un nivel con el que no se puede responder a las exigencias de competitividad de una economía moderna.

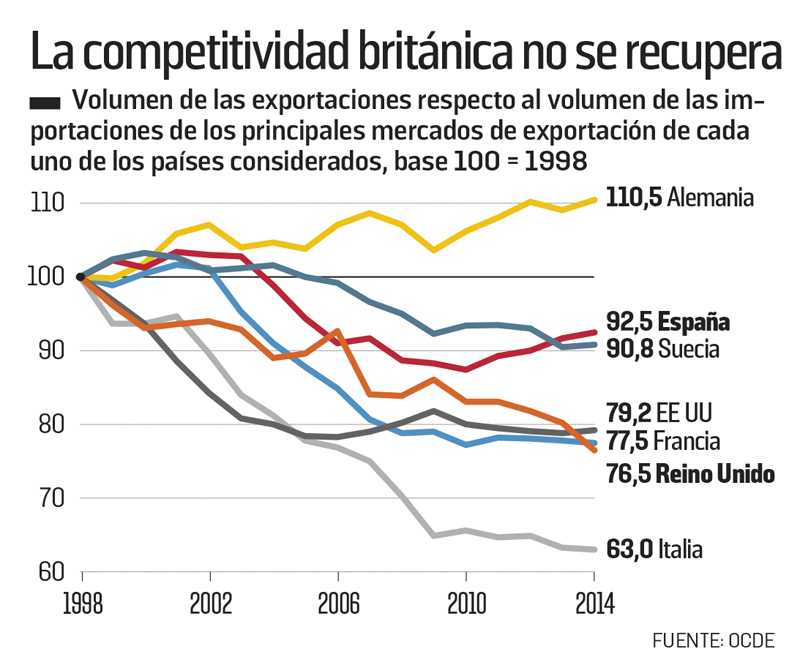

Lejos de favorecer un reequilibrio del crecimiento a largo plazo hacia la inversión y las exportaciones, la política del Gobierno de Cameron ha provocado la vuelta de los viejos demonios de la economía británica: un crecimiento liderado por el consumo y el endeudamiento en un momento en que la capacidad de oferta se ve obstaculizada por una productividad estancada. El creciente déficit de la balanza de pagos, que alcanzó el 5,5% del PIB en 2014, es decir, su nivel más alto desde la Segunda Guerra Mundial, resume el desequilibrio fundamental del crecimiento. Resulta una situación malsana cuando los recursos obtenidos del exterior sirven para financiar el consumo más que la inversión. Y podría rápidamente ser una fuente de inestabilidad si la posibilidad de una salida de la Unión Europea llegara a tomar cuerpo tras la victoria electoral de los conservadores. O si volviera a los mercados la aversión al riesgo como el resurgimiento de la crisis griega podría permitir pensar.

LÉXICO

Expansión cuantitativa: política del banco central que consiste en comprar títulos de deuda pública o privada para provocar un descenso de los tipos de interés a largo o impedir que suban.

Estabilizadores automáticos: programas de gastos y mecanismos fiscales que reducen los gastos (como las prestaciones por desempleo) y aumentan los ingresos presupuestarios en las fases de aceleración de la actividad, e inversamente en las de lentificación.

PIB potencial: nivel que alcanzaría el producto interior bruto si la economía utilizara plenamente los factores de producción de que dispone.

PARA SABER MÁS

«United Kingdom 2014, Article IV Consultation Concluding Statement», FMI, junio 2014, disponible en www.imf.org/external/pubs/ft/scr/2014/cr14233.pdf

«OECD Economic Surveys : United Kingdom 2015», OCDE, febrero 2015, disponible en www.oecd.org/unitedkingdom/economic-survey-united-kingdom.htm

«Economic and Fiscal Outlook», Office for Budget Responsibility, marzo 2015, disponible en http://cdn.budgetresponsibility.independent.gov.uk/March2015EFO_18-03-webv1.pdf