Vigilar las cuentas se complica

.")

Cambios: La reforma de las auditoras no amenaza el dominio de las ‘cuatro grandes’ pese a que estarán obligadas a rotar en la supervisión de las empresas.

Jenaro García, fundador de Gowex, presenta la empresa en el Mercado Alternativo Bursátil (MAB). FOTO: GRUPO BME

Los profesionales encargados de validar las cuentas de resultados de bancos y empresas sólo le sacan los colores —mucho o poco— a un 3,3% del total que cotiza en Bolsa, según los últimos datos disponibles en los registros de la Comisión Nacional del Mercado de Valores (CNMV. 2013). La proporción es, pues, muy baja.

No siempre lo fue tanto. Las chinas en el zapato contable detectadas por los auditores abundaban bastante más en los tiempos boyantes —en 2003 y 2004, la proporción era del 11%, y en 2005 fue del 8,1%— pese a lo que uno pudiera pensar debido a las dificultades que acompañan a las empresas en su travesía por la crisis.

La reputación de los auditores va ligada a la calidad de su trabajo y, por tanto, a su independencia respecto de las sociedades en las que metan la nariz. Al mismo tiempo, viven de ellas; es decir, sus honorarios proceden de revisar y corroborar, o no, sus números. En un mundo perfecto no habría tensiones con la mano que te da de comer. ¿Es este mundo perfecto?

“La salud de la auditoría en este país es evidente”, enfatiza Carlos Puig de Travy, presidente del Registro Oficial de Auditores del Consejo General de Economistas, que apoya la contundente afirmación en la relación de sanciones graves y muy graves publicadas en los últimos años por la entidad que vigila al vigilante, el instituto ICAC, del Ministerio de Economía: al año se emiten más de 60.000 informes de auditoría y sólo el 0,07% de casos dan lugar a castigo. Este relevante dato figura en el alud de alegaciones presentadas en tromba por el colectivo de auditores al anteproyecto de ley que regulará el sector. Los profesionales están molestos con el alcance que el Gobierno ha querido dar a la plasmación de la nueva normativa europea sobre la actividad, que, tras varios borradores retocados, ya ha pasado por el Consejo de Ministros. El proyecto viaja por el Congreso y entra en vigor en junio de 2016.

DE ENRON A PESCANOVA

La influencia de los omnipresentes servicios profesionales ya se dejó sentir en Bruselas. Y se siente ahora aquí. El contexto —y la sensibilidad social— cuentan. El ciudadano oye hablar de los auditores cada vez que —y sólo cuando— se enciende alguna luz roja, y a base de incendios el sector ha pasado de la autorregulación a un marcaje público. Un episodio clave, a principios de la década anterior, fue el hundimiento del coloso auditor Arthur Andersen como derivada del escándalo Enron. Arthur Andersen fue declarada culpable en un tribunal de Houston por destrucción masiva de documentos relacionados con el caso, sentenciada a cinco años de inactividad y obligada a pagar medio millón de dólares de multa por obstrucción de la justicia. Acabó trocedada y engullida. El Supremo de EE UU daría un vuelco a la condena en 2005, ya que las pruebas eran demasiado vagas para pronunciarse. Ya era tarde.

Más recientemente, el ciudadano ha sabido de las correrías de José Antonio Díaz Villanueva, que a través de M&A cubrió como auditor los delitos societarios del operador de wifi más tristemente famoso, Gowex. O de los tejemanejes de BDO Auditores para velar el estado real de cuentas de Pescanova; o del supuesto patinazo en la independencia de Deloitte, sancionada por el ICAC, por su actuación con Bankia.

“Casos como estos, que son aislados, se dan en todos lados y no se arreglan con normas arbitrarias. Es inútil una norma muy exigente si no sirve para nada. Lo que importa es fomentar una buena práctica profesional, y que la calidad del auditor pase por el filtro de la inspección del ICAC”, señala Puig, socio de la firma mediana Crowe Horwath.

El Instituto de Censores Jurados de Cuenta de España (ICJCE) subraya también “las deficiencias técnicas” de un texto que para el sector no ha contado con suficiente dialogo y que va más allá de la normativa comunitaria de 2014. Otra crítica: que la reforma no asume observaciones relevantes del Consejo de Estado, como la necesidad de modificar un régimen de independencia del auditor “sumamente farragoso” o un sistema de incompatibilidades “de dificil inteligibilidad”; para el sector, de “imposible aplicación”.

La presidenta del ICAC, Ana María Martínez-Pina, replica que el sector sí ha sido “consultado”, defiende que las incompatibilidades sobre el auditor “se extiendan a sus familiares, entidades vinculadas a la auditada y la red a la que pertenezca el auditor” y subraya que la ley “está totalmente en línea con la norma europea”.

La ley deja seguir hasta 14 años con un auditor, y la norma europea, 24

La UE establece determinadas obligatoriedades de rotación y prohibición de servicios, pero deja margen a cada país para completarlas. Por ejemplo, en España las empresas no tenían que ir cambiando de firma auditora, aunque llevaran toda su vida con la misma, aunque sí había que cambiar de auditor dentro de la firma. El reglamento europeo (2014) fija —y también lo hace el proyecto de ley español— un máximo de diez años si se analizan las cuentas de las más delicadas Entidades de Interés Público (EIP). A partir de aquí, el marco europeo permite una ampliación de otros 10 años si media una licitación pública, o hasta 14 más si a la tarea se incorpora otra firma como coauditora. En la reforma española, la renovación es por cuatro años, por vía de la coauditoría. “Si es por 14 años más, me asocio con un mediano para no perder el cliente, pero por cuatro...”, se lamenta un auditor consultado. De rebote, según se interprete a partir de cuándo cuenta el tope de 10 años, los auditores que lleven más tiempo con una misma empresa podrían ser los que se beneficiaran de un plazo más largo.

La aplicación forzará un meneo en toda regla en España, pero, considerando los requisitos e incompatibilidades que se exige “no se logrará que el mercado se abra a los medianos”, uno de los objetivos de la norma europea, insiste el Registro Oficial de Auditores. Además, a las pequeñas empresas puede costarles cumplir con requisitos como que la dependencia financiera de una empresa —medida en porcentaje de los ingresos totales que aporte— no supere el 15%. O que los servicios distintos de la auditoría no superen el 70% de la media de honorarios por auditoría de los últimos tres años. O asumir un incremento de tasas para el ICAC, que se refuerza.

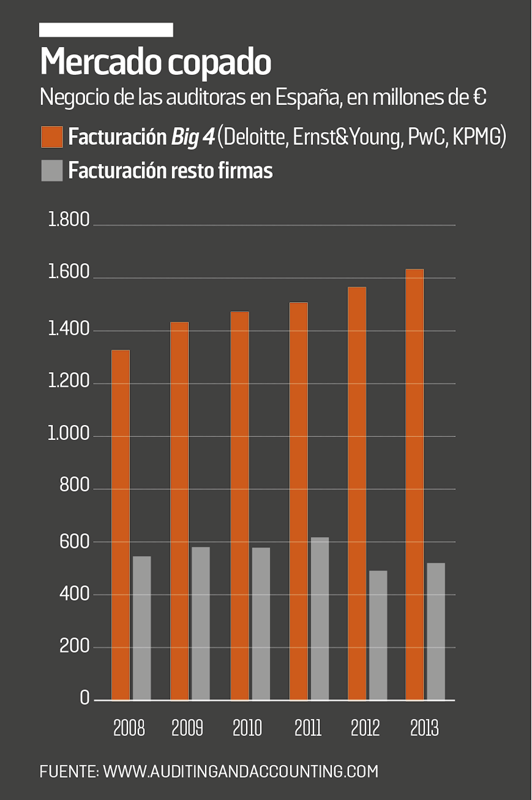

Las llamadas cuatro grandes (Deloitte, PwC, KPMG y E&Y) copan el 66% del mercado mundial, según el International Accounting Bulletin World Survey. El Íbex está en sus manos. Y una de sus cruzadas es una mayor independencia del ICAC, que replica: “El supervisor de auditoría debe ser independiente... del supervisado”.

En España, tienen fuerza algunas firmas medianas como Mazars, Horwath, BDO, Grant Thornton, Auren y Baker Tilly, con poca capacidad para asumir en solitario un peso pesado del Íbex, pero sí podrían coauditar entre sí o con una grande.

Martínez-Pina avanza posibles “cambios técnicos” durante la tramitación. Uno ya hilvanado, con posibles consecuencias de calado, concierne a la propia definición de Entidades de Interés Público. En la UE, se consideran tales las empresas cotizadas, las financieras y las aseguradoras. Pero cada país puede incluir otras por actividad y volumen. Así, en España se han añadido las empresas que facturen 200 millones de euros o tengan 1.000 empleos. Eso desemboca en más de 8.000 sociedades de interés público, cantidad 11 veces mayor a las de Alemania, cuatro más que en el Reino Unido y el doble que en Francia.

Los auditores piden un listón de 1.000 millones de facturación y 2.500 trabajadores, además de que SICAV y sociedades inmobiliarias no se consideren de interés público. Tiene implicaciones: que las incompatibilidades estrictas no se expandan en todas direccciones.