Vivienda // Alquileres sociales, más urgentes que nunca

España es de los países europeos con menos vivienda protegida. Los socios de Gobierno discrepan sobre el modo de afrontar el problema.

El pasado 4 de febrero se celebró en Madrid un sorteo de 398 pisos de vivienda protegida en régimen de alquiler, al que se presentaron más de 28.000 solicitudes. La portavoz del Ayuntamiento, Inmaculada Sanz, afirmó que esta había sido una de las convocatorias "más importantes" de los últimos años por el número de inmuebles ofertados: ¡398 en una ciudad de 3,2 millones de habitantes! La insignificancia de la cifra pone de relieve la escasez de viviendas para personas con rentas bajas y en situación vulnerable, un problema que no es exclusivo de la capital y que la crisis derivada de la pandemia puede agravar.

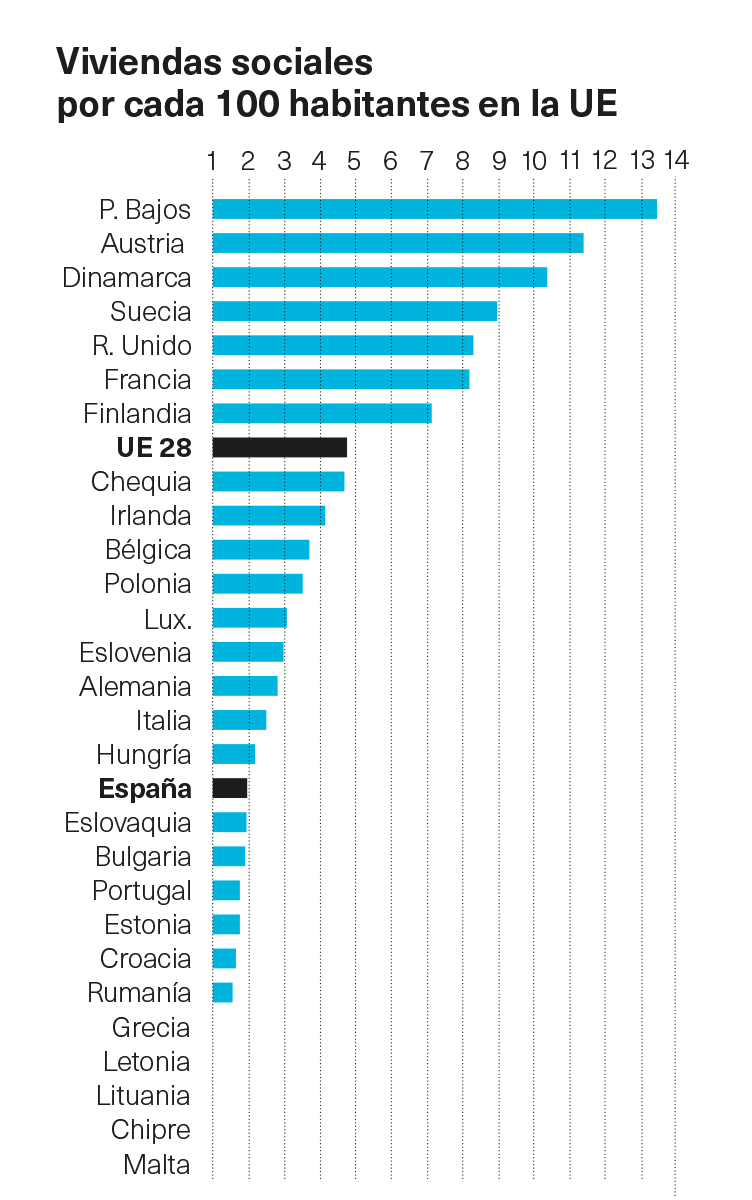

España es de los países europeos con menos viviendas sociales en función de su población y de los que menos dinero dedica a ese fin en proporción a su riqueza. Según Eurostat, de las 290.000 viviendas sociales destinadas al alquiler existentes en España solo se benefician el 1,6% de los hogares, comparado con el 9,3% de media en la Unión Europea. Países Bajos encabeza la lista, con el 30%, seguido de Austria (24%), Dinamarca (21%) y Suecia (20%). España apenas gasta el 0,15% del producto interior bruto (PIB) en vivienda protegida, frente al 1,3% de Reino Unido, el 0,68% de Dinamarca, el 0,60% de Alemania y la media europea del 0,55%.

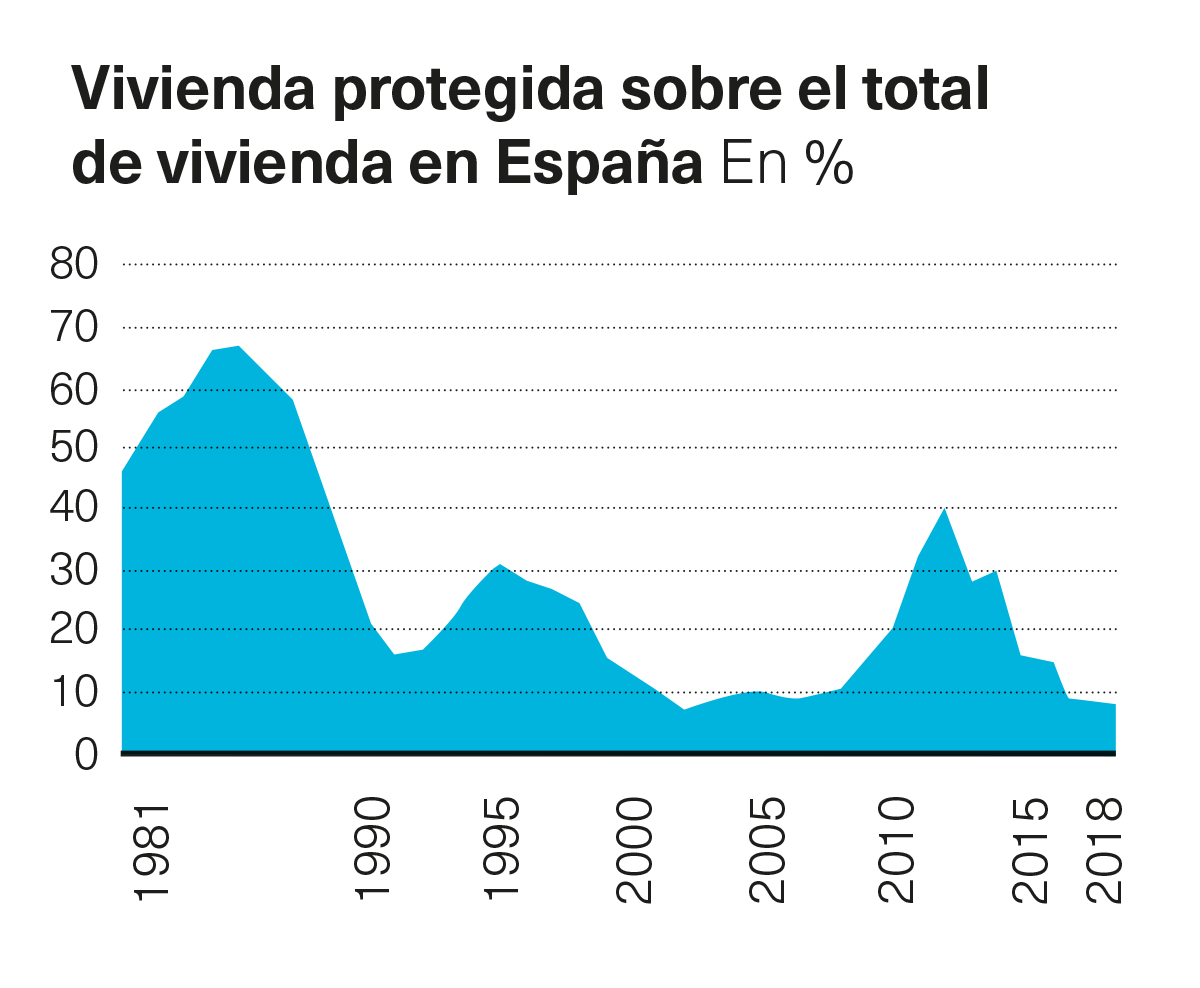

La vivienda de protección oficial (VPO) —financiada con fondos públicos y con precios inferiores a los de mercado— vivió una época de esplendor en la década de 1980, cuando se construían cada año 100.000 inmuebles de ese tipo. El porcentaje de vivienda social sobre el total de viviendas construidas llegó a superar en algunos años el 60%. Pero el ritmo de construcción de VPO empezó a declinar en la década de 1990 y acabó desplomándose tras el desastre financiero de 2007-2008. Las medidas de austeridad adoptadas entonces hicieron imposible satisfacer una demanda de vivienda a precios asequibles que ya crecía antes del estallido de la crisis. Hoy, la VPO prácticamente ha desaparecido. En los últimos cinco años se han construido menos de 8.000 viviendas sociales al año. En 2019 fueron solo el 8,5% del total.

Cambio de tendencia

Tener piso en propiedad es una costumbre muy arraigada en España y se transmite de padres a hijos. Cuántas veces hemos oído pronunciar la frase “alquilar es tirar el dinero”. Sin embargo, la tendencia histórica ha comenzado a romperse y España se parece cada vez más a un país de inquilinos que de propietarios. ¿Qué ha pasado? Los expertos apuntan varios motivos: la subida de los precios de las viviendas en propiedad en el mercado libre, la práctica desaparición de la VPO, la caída del poder adquisitivo de los salarios, el aumento de la inestabilidad laboral entre los jóvenes y las crecientes dificultades para acceder a financiación bancaria. Para muchas familias, el alquiler ya no es una opción, sino la única vía para acceder a una casa. Y con el aumento de la demanda, los precios se han disparado.

Gasto en vivienda protegida: 0,55 % del PIB media europea

1,3 % del PIB en Reino Unido

0,68 % del PIB en Dinamarca

0,15 % del PIB en España

“La demanda de viviendas públicas no ha dejado de crecer, y las administraciones se ven desbordadas por el aumento de peticiones”, señala un informe publicado en 2019 por el Defensor del Pueblo, que identifica los colectivos a los que deben favorecer las políticas públicas: las familias con personas en desempleo, las mujeres víctimas de violencia de género, las mujeres solas con cargas familiares, los inmigrantes, las personas desahuciadas, los jóvenes que buscan emanciparse y los llamados trabajadores pobres, que no llegan a fin de mes con su salario. El informe denuncia que la falta de oferta de alquiler asequible se ha visto agravada en determinados territorios, especialmente en la Comunidad de Madrid, por operaciones de venta masiva de viviendas públicas en alquiler a inversores privados, entre ellos los llamados fondos buitre.

Una mercancía

Tras la caída sufrida en los años posteriores al desastre financiero los precios de la vivienda registraron subidas superiores al 30% entre 2014 y 2019. En ese mismo periodo, el aumento de la demanda disparó los alquileres por encima del 50%. Julio Rodríguez López, expresidente del Banco Hipotecario y miembro de Economistas frente a la Crisis, afirma que detrás de estos incrementos está el hecho de que la vivienda se haya convertido en una mercancía utilizada cada vez más como activo de inversión por parte de particulares, fondos de inversión y millonarios extranjeros, o bien como herramienta para lavar dinero, a lo que hay que sumar el auge de los pisos turísticos.

30% subida del precio de venta entre 2014 y 2019

50% subida del precio de alquiler entre 2014 y 2019

A pesar del estancamiento de los precios ocasionado por la pandemia, para una proporción elevada de la población el acceso a la vivienda en alquiler sigue resultando prohibitivo. Carme Trilla, presidenta del Observatorio Metropolitano de la Vivienda de Barcelona, opina que el problema de fondo es el desajuste entre los precios y las rentas de las familias, lo que significa que hay muchas personas con ingresos bajos o medios que no pueden ni comprar una vivienda ni pagar un alquiler en el mercado libre. Según la última Encuesta de Presupuestos Familiares, elaborada por el Instituto Nacional de Estadística (INE), el 20% de los hogares españoles con menor capacidad de gasto dedica hasta el 39,6% de sus ingresos a la vivienda y a gastos asociados a ella (agua, electricidad, etc.), mientras que el 20% con mayor capacidad de gasto solo destina a esa finalidad el 25% de su renta. Trilla hace hincapié en que España necesita incrementar la oferta de viviendas en alquiler —ya sea protegida o de mercado libre— para acercarse a la media europea, y de esa manera evitar que la fuerte presión de la demanda dispare al alza los precios.

Ley de vivienda

En el Gobierno de coalición han surgido discrepancias sobre cuál es la mejor manera de facilitar el acceso a una vivienda de las personas que no pueden pagar ni un alquiler ni una hipoteca. Mientras que PSOE propone ofrecer rebajas fiscales a los propietarios que mantengan los alquileres por debajo de determinado umbral, Unidas Podemos defiende poner topes a los precios. La nueva ley de vivienda se encontraba a finales de abril estancada a la espera de un acuerdo. Mientras tanto, el ministro de Transportes, Movilidad y Agenda Urbana, José Luis Ávalos, anunciaba que gracias al dinero del fondo Next Generation UE se va a crear un parque público con 100.000 viviendas asequibles. Si se cumplen los planes, será un salto adelante, pero insuficiente para paliar las carencias en este terreno.

Carme Trilla afirma que las administraciones tienen la obligación de responder a las necesidades de los sectores más vulnerables. “Poner a disposición de la ciudadanía viviendas a precios asequibles requiere utilizar todos los recursos al alcance de las autoridades y los mecanismos legales que sean necesarios”.

En las circunstancias actuales, el acceso a alquileres asequibles está lejos de poder garantizarse mediante viviendas públicas, pues no hay suficientes para atender la demanda. Trilla propone que en zonas con precios muy “tensionados” los alquileres se vinculen a un índice de referencia o al precio medio vigente. Sería una manera de que los precios no subieran y tampoco bajaran. En esa línea, defiende la idea de aplicar incentivos fiscales a los propietarios que bajen los precios por debajo del índice de referencia.

No antagonizar

Julio Rodríguez-López cree que el control de precios es la forma más rápida y barata de abordar el problema, pero advierte de que ello podría traer consigo una reducción de la oferta de viviendas de alquiler, por lo que es muy importante elegir bien la forma en que se efectúa dicho control. Trilla recomienda no antagonizar a los pequeños ahorradores y recuerda que la gran mayoría de los pisos en alquiler son propiedad de particulares que tienen uno, dos o tres inmuebles. La influencia de los grandes fondos de inversión, señala, no se nota más allá de Madrid, ni siquiera en Barcelona. “Es imprescindible legislar con la cabeza y no con el corazón. Una ley que no goce de un alto consenso está condenada a ser impugnada o derogada en poco tiempo”, opina Trilla, quien vaticina que finalmente habrá una solución intermedia entre las posiciones del PSOE y de Unidas Podemos que incluya límites a las subidas de los precios combinados con incentivos fiscales.

A largo plazo, subraya Rodríguez-López, la única salida es construir más vivienda pública para ponernos a la altura de la Unión Europea en este terreno. “La construcción de nuevas viviendas destinadas al alquiler social es el instrumento más potente para lograr una mayor dimensión del parque de viviendas sociales de alquiler”, sostiene. La idea es que los hogares sin recursos suficientes para pagar un alquiler en las condiciones del mercado podrían acceder a un piso con un esfuerzo no superior al 30% de la renta disponible.

La falta de pisos asequibles hace daño a la economía

El desajuste entre precios y salarios agrava la situación

Carme Trilla lamenta que en los últimos 10 años no haya crecido la oferta de vivienda pública y que se desaprovechara la ocasión para hacer público el parque de vivienda en manos de las cajas de ahorros quebradas tras el estallido de la burbuja inmobiliaria. Al menos en Cataluña, las administraciones públicas se han reservado el derecho al tanteo y retracto para tener preferencia a la hora de comprar viviendas de la Sareb, el banco malo que asumió las propiedades inmobiliarias de las cajas. Los Ayuntamientos y la Generalitat han comprado en los últimos años por esa vía 5.000 pisos para destinarlos al alquiler social.

Menos movilidad

La falta de vivienda asequible para buena parte de la ciudadanía no solo supone incumplir un derecho constitucional, sino que puede ralentizar la recuperación económica. En un informe titulado La intervención pública en el mercado del alquiler de vivienda, el Banco de España alertaba el año pasado de que el significativo incremento del gasto en vivienda de los hogares y las dificultades para acceder a un techo de las personas con menos recursos podrían acabar afectando negativamente a la estabilidad económica y financiera del país. “El incremento de los precios del alquiler reduce para estos hogares la demanda de otros bienes de la cesta de consumo y puede aumentar la proporción de hogares cuyo consumo se encuentra restringido por su nivel de renta corriente”, reza el informe. “Este cambio en la composición del gasto de los hogares puede, a su vez, aumentar la sensibilidad del consumo agregado y de la actividad económica ante posibles cambios abruptos en la posición cíclica de la economía”. Además, el Banco de España apunta que la escasez de oferta de vivienda en alquiler “plantea retos para un funcionamiento eficiente del mercado de trabajo, al dificultar la movilidad de los trabajadores, particularmente de los jóvenes, hacia aquellos lugares donde se creen nuevos empleos o haya vacantes entre los empleos ya existentes”.