Se dispara el crédito al consumo

Los españoles vuelven a endeudarse para comprar coches, electrodomésticos y otros bienes con una avidez desconocida desde los años previos a la crisis.

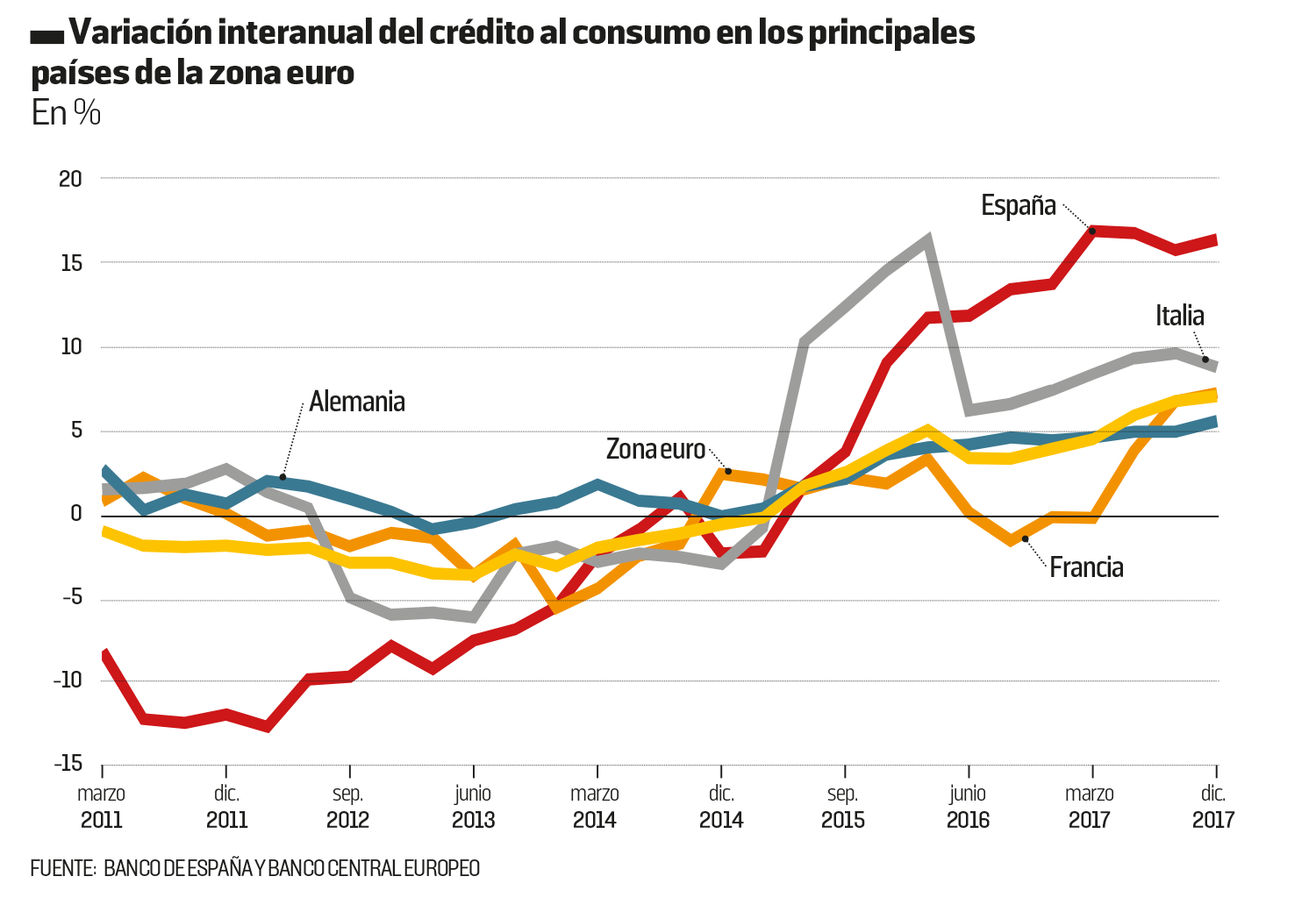

El crédito al consumo creció por encima del 15% en 2017, el doble que la media de la zona euro, según datos recogidos en el último Informe de estabilidad financiera del Banco de España, publicado en mayo. La subida está siendo tan acelerada que se ha convertido en una fuente de riesgo para los bancos, afirma el organismo supervisor, que ya advirtió a las entidades en el mes de abril sobre una relajación de los criterios para otorgar préstamos hipotecarios.

Con el incremento de los préstamos al consumo, los bancos españoles buscan nuevas vías de ingresos para compensar los bajos tipos de interés en otros segmentos del negocio, que llevan años socavando sus cuentas de resultados y su cotización en Bolsa. “Podría ocurrir que las entidades estuvieran buscando oportunidades de obtener rentabilidades mayores a costa de incurrir en mayores riesgos”, subraya el Banco de España, “por lo que la evolución de este tipo de crédito y su morosidad habrá que seguirlas con atención en los próximos trimestres”. Detrás de esa relajación de los criterios para conceder créditos está la mejoría de las expectativas sobre la situación económica general y el menor riesgo de impago percibido por las entidades bancarias.

Los créditos al consumo son el segmento del negocio bancario con los tipos de interés más elevados, cercanos al 9%, muy por encima del 2% de media de los créditos hipotecarios y también significativamente más altos que los créditos al consumo en el resto de la eurozona.

Entre los factores de riesgo para la estabilidad de los mercados financieros, el Banco de España identifica en su informe, por un lado, la baja rentabilidad del negocio bancario —consecuencia de los bajos tipos de interés— y, por otro, la abundancia de activos improductivos (créditos morosos y bienes adjudicados por impago de deudas, entre otros) en el balance de las entidades.

Según la entidad supervisora, el rápido avance del crédito al consumo se explica, aunque solo en parte, por los bajos niveles de partida. “Este comportamiento parecería estar mostrando la realización, dada la mejora en la actividad económica y en la tasa de empleo, de decisiones de consumo embalsadas y pospuestas a consecuencia de la crisis”, sostiene el Informe de estabilidad financiera.

Sea como sea, llama la atención que el ritmo de crecimiento de ese tipo de préstamos en España sea dos veces superior al de la zona euro (véase gráfico), cuyo crecimiento medio no llega al 8%. El Banco de España subraya, no obstante, que si se toma una perspectiva temporal más amplia, se observa que el comportamiento del crédito al consumo durante la crisis fue significativamente más desfavorable en España, con caídas anuales de hasta el 12%, frente a una caída media del 2% en el conjunto de la zona euro.

Los bancos buscan nuevas vías de ingreso

El Banco de España alterta del riesgo

Buena parte del incremento en el crédito al consumo es consecuencia de la recuperación experimentada en los últimos años por la venta de automóviles, uno de los sectores que más notó la contención del gasto de los consumidores durante la crisis. En 2017 se vendieron en España 1,23 millones de automóviles, lo que supone un crecimiento del 7,6% con respecto al año anterior. El ritmo de las ventas se ha acelerado en lo que va de año: entre enero y abril se matricularon 454.130 coches, el 11% más que en mismo periodo de 2017.

Esta evolución expansiva del crédito al consumo ha venido acompañada de un cierto repunte, aunque contenido, en la morosidad. “Este es un segmento de negocio que suele tener una morosidad relativamente elevada y en el que las garantías desempeñan un papel menor”, señala el informe del Banco de España.

Una consecuencia del fulgurante aumento de las compras a crédito es la caída de la tasa de ahorro, que se ha desplomado hasta el 5,7% de la renta, por debajo de su nivel previo a la crisis. Ello significa que las familias españolas están peor preparadas para afrontar una posible recesión en el futuro.