Señales contradictorias por doquier

Pese a algunos factores positivos como la caída del precio del petróleo o la depreciación del euro, el FMI ha enfriado expectativas de la economía mundial. El gran problema es la falta de empleo.

El mes de enero trajo consigo un aluvión de datos macroeconómicos procedentes de los grandes organismos internacionales y los institutos de estadística. El retrato que dibujan del futuro a corto y medio plazo es sumamente borroso, lo cual hace difícil hacerse una idea de hacia dónde se mueve la economía mundial y con qué determinación. Algunos indicadores invitan a un moderado optimismo, en concreto los referidos a España; otros muestran que la crisis iniciada en 2008 sigue haciendo estragos y que sus efectos son persistentes. Veamos algunas de las cifras conocidas al comenzar el año.

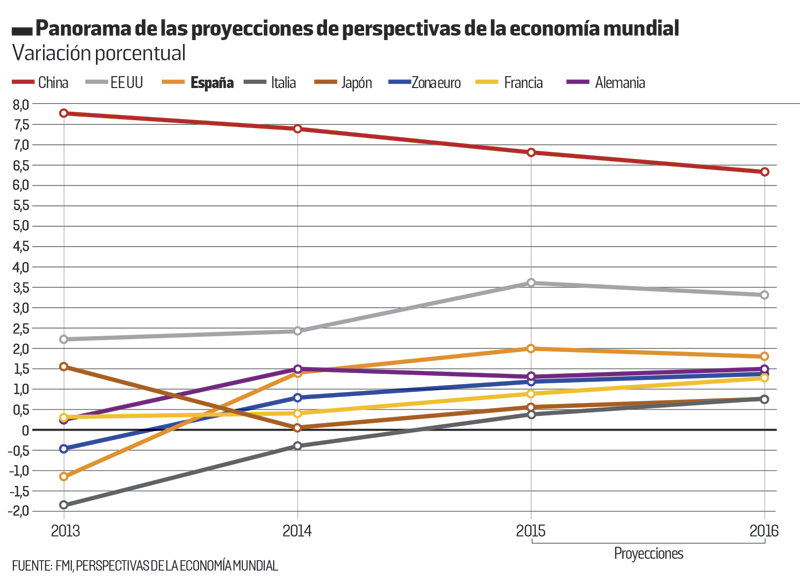

A pesar de la existencia de factores positivos como la caída del precio del petróleo (que reduce los costes energéticos de los países, las empresas y los ciudadanos) y la depreciación del euro (que ayuda a aumentar las exportaciones europeas), el Fondo Monetario Internacional (FMI) rebajó sus previsiones de crecimiento de la economía mundial para 2015 y 2016. Las malas perspectivas vienen de los países emergentes, sobre todo de Rusia —muy afectada por la caída de los precios del crudo—, y en menor medida de China, cuya economía crecerá menos de lo previsto debido a la lentificación del crédito y de la inversión. Estados Unidos es el único país desarrollado que se recupera con fuerza gracias al abundante empleo creado en los últimos dos años, mientras que el resto sigue dado señales de debilidad, especialmente Japón y la zona euro. La nota positiva en el Viejo Continente la protagoniza España, que por primera vez en seis años crecerá más que la media. Según el FMI, el PIB español aumentará el 2% este año y el 1,8% el que viene, comparado con el 1,2% y el 1,4% de la eurozona.

El gran problema mundial sigue siendo la falta de empleo. El último informe de la Organización para la Cooperación y el Desarrollo Económico (OCDE) constata que, a pesar de dar señales de recuperación, la actividad laboral aún se encuentra muy por debajo de los años previos a la crisis. Un dato alentador es que Portugal, Grecia y España, tres de los países más castigados por el vendaval desatado en 2008, están entre los que arrojan mejores cifras, aunque tímidamente. La Organización Mundial del Trabajo (OIT) es más pesimista y vaticina un claro empeoramiento en los próximos cinco años en todo el mundo. Según su informe Perspectivas laborales y sociales en el mundo en 2015, el desempleo aumentará en 11 millones de personas de aquí a 2019. A finales de 2014 había en el mundo más de 201 millones de personas desempleadas, 31 millones más que antes de que estallara la crisis. Para España, la OIT calcula que la tasa de paro bajará poco a poco durante los próximos cinco años, pero advierte de que seguirá por encima del 20% al menos hasta 2019.

La Encuesta de Población Activa (EPA) del último trimestre de 2014 deja un sabor agridulce. Aunque los resultados son ligeramente peores que los del trimestre anterior, con 30.100 parados más, el cierre del año fue positivo para España: la tasa de paro bajó durante 2014 al 23,7%, frente al 25,73% de 2013. Eso significa que el paro ha bajado en casi medio millón de personas: 477.900, la mejor cifra desde 2002, última referencia disponible. Aun así, continúa habiendo 5.457.700 personas sin empleo.

Hablando de España, el año 2014 se cerró con una bajada del índice de precios de consumo (IPC) del 1%. Es la primera vez que el índice acaba un ejercicio con una tasa negativa. ¿Estamos ya ante la temida deflación? La mayoría de los expertos creen que no. Subrayan que la bajada del precio del petróleo tiene un efecto distorsionador en el IPC y que la demanda interna está en terreno claramente positivo; es decir, que los consumidores y las empresas parecen haber recuperado cierto optimismo y parecen dispuestos a gastar e invertir.

Sí parece claro que la riqueza está cada vez peor repartida en el mundo y que la lucha contra las desigualdades va a ser uno de los grandes retos del siglo XXI. Según Oxfam Intermón, el 1% más rico de la población tendrá más de la mitad de la riqueza mundial en 2016. Las 80 mayores fortunas del mundo, según un estudio efectuado por la ONG con datos de Credit Suisse y Forbes, poseen lo mismo que la mitad más pobre.