Cambios efímeros en el alquiler

Decreto: La normativa del Gobierno, rechazada por Podemos, no resolvía la falta de oferta ni los abusos en precios, pero daba mayor estabilidad y seguridad a los inquilinos.

España, a la cola en alquiler social, necesita hoy 1,5 millones de pisos asequibles. FOTO: ANDREA BOSCH

La juventud es la franja de la población que más alquila. Pero la combinación de subidas de precios y sueldos precarios ha hecho retroceder en un año el 39% la proporción de jóvenes (hasta 34 años) que logran arrendar un piso o una habitación en una vivienda compartida, según el estudio Los jóvenes y su relación con la vivienda, del portal Fotocasa. Mientras, los desahucios, que ahora derivan sobre todo de los impagos de alquileres, no dejan de aumentar desde hace cinco trimestres, y según el Consejo General del Poder Judicial (CGPJ), entre julio y septiembre se incrementaron un 7,9%.

Son solo dos datos que ilustran las dificultades de acceso a la vivienda que persisten durante la recuperación. En este contexto, el Gobierno de Sánchez ha intentado alargar la duración de los contratos de arrendamiento de tres a cinco años, y a siete años si el casero era una sociedad. También quería extender (de uno a tres años) las prórrogas tácitas. Y poner un tope (dos meses de aval) a las garantías que los propietarios pueden exigir a los inquilinos al margen de la fianza.

Sin embargo, tras aprobar un decreto con estas medidas el pasado 14 de diciembre, la iniciativa quedó en papel mojado un mes y una semana más tarde, cuando la norma, que debía ser convalidada por el Parlamento, fue rechazada por 243 votos en el Congreso de los Diputados. Unidos Podemos, que ha hecho de la vivienda una de las banderas de su acción política, votó en contra porque el decreto incumplía buena parte de las medidas acordadas con el Ejecutivo socialista.

¿Tenían sentido estas medidas? ¿Hasta qué punto se quedaban cortas? Para Xavier Mauri, responsable de la Fundación Habitat3, que gestiona 430 viviendas sociales, las medidas "no eran la solución pero ayudaban, pese a que no habrían tenido un impacto inmediato porque no se iban a aplicar de forma retroactiva y a pesar de que cuestiones como los avales abusivos son difíciles de controlar: en última instancia, el propietario acaba discriminando cuando elige a los inquilinos que considera o no solventes".

A priori, una menor rotación que deshacía los cambios introducidos en 2013 por el Gobierno del PP en la Ley de Arrendamientos Urbanos (LAU) —y que vuelve a quedar como estaba— favorece al arrendatario. "Supone aportar cierta estabilidad y seguridad a los inquilinos, sobre todo a las personas en situación más vulnerable. Hay que tener en cuenta que en las grandes ciudades cada vez más hay más gente obligada a compartir habitaciones porque los precios están disparados y no hay oferta de vivienda social, que es el gran problema", apunta Almudena Martínez del Olmo, doctora en Sociología especializada en vivienda.

Las organizaciones que lideran la lucha por un mayor acceso a la vivienda, empezando por la Plataforma de Afectados por la Hipoteca (PAH), rechazaban de plano las medidas por "insuficientes". Subrayaban que no cambiaban nada en la responsabilidad del deudor que no puede pagar. Aducían que el Gobierno solo planteaba "una mejor coordinación entre los órganos judiciales y los servicios sociales", como indica ya la Ley de Enjuiciamiento Civil.

Desde el Sindicato de Inquilinas e Inquilinos, Daniel Martínez veía en las medidas de "cierre en falso del problema". Martínez asegura que, ante la expectativa de contratos más largos y la de una posible caída de ingresos, en los contratos de arrendamiento firmados en las últimas semanas muchos propietarios se han curado en salud y han subido los precios. Pese al fiasco del decreto, los contratos firmados durante ese mes largo de tiempo son válidos de acuerdo a las condiciones previstas en el efímero decreto. "Alargar la duración de los alquileres sin aprobar a la vez un estricto control de precios empeora la situación", lamenta Martínez, escéptico, además, ante el alargamiento de contratos a siete años que se preveía para las sociedades, "fácil de puentear mediante el recurso a personas interpuestas". Y añade: "Las medidas no resolvían las renovaciones injustificadas y unilaterales que explican los desahucios invisibles[que te echen sin impago de por medio]. No se penalizaba a quienes tienen vivendas vacías, se le facilitaba la vida a los inversores y fondos buitre con medidas como restringir el derecho de los inquilinos al tanteo en caso de venta del piso. No se tocaba a los intermediarios [solo cuando el arrendador es una persona jurídica es el casero quien tiene que asumir los honorarios de intermediación]. Y no se regulaban los precios".

EVOLUCIÓN DE LOS PRECIOS

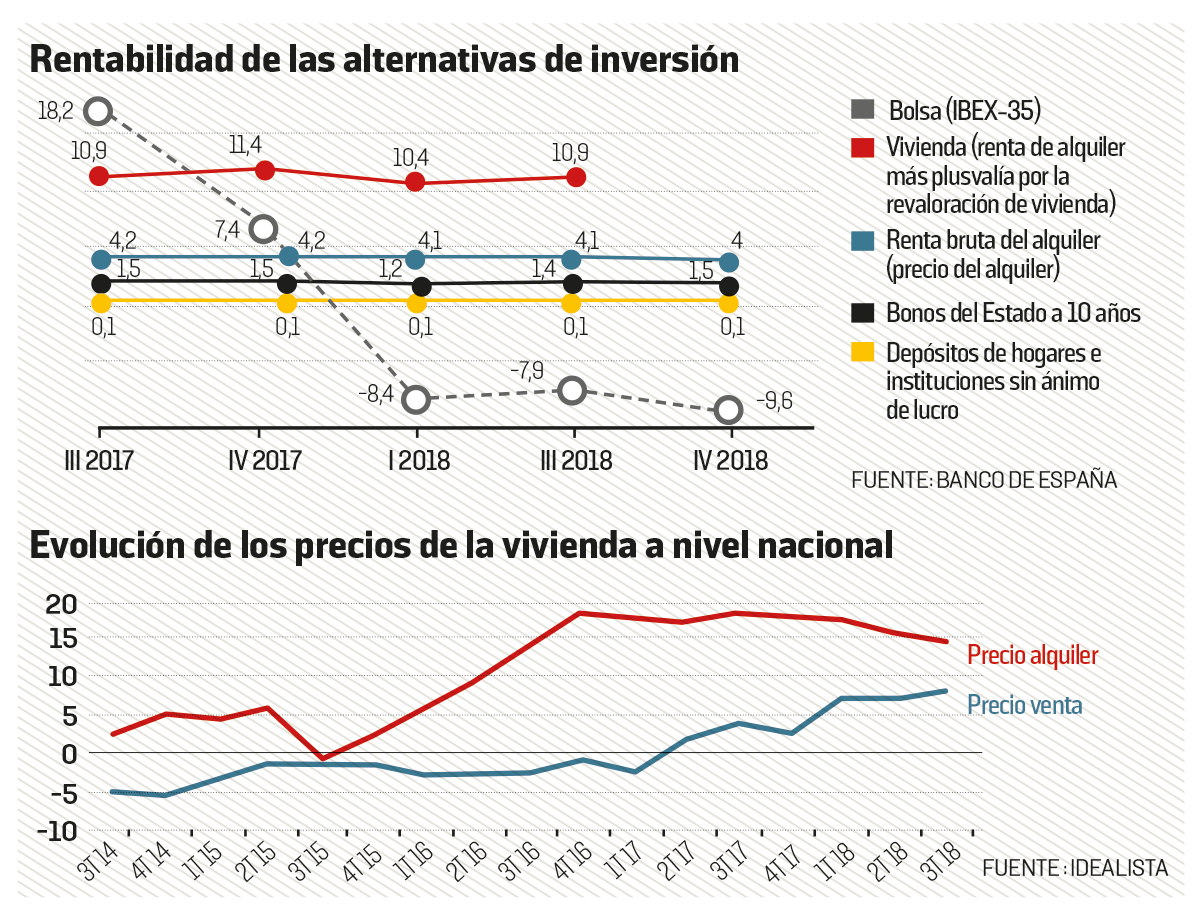

Los precios es uno de los grandes temas que lo ha bloqueado todo. Según el portal Idealista, los alquileres subieron el 9,3% en España el año pasado, frente al incremento desbocado del 18,4% de 2017. Pero la media (6,4 €/m²) enmascara el problema de las grandes urbes. Barcelona es la ciudad con los precios más caros (17,3 €/m²). Tras la escalada de los últimos cuatro años, los precios han tocado techo, aunque no en distritos que en principio son más asequibles, como Nou Barris (+13%). La Cámara de Propiedad Urbana de Barcelona afirma que el contrato de arrendamiento medio asciende a 948,86 euros al mes, por encima del nuevo salario mínimo de 900 euros aprobado por el Gobierno. Por orden de más elevado a más bajo, a Barcelona le siguen Madrid (16,3 €/m²), San Sebastián (15,3 €) y Palma /12,3 €). En los tres casos, la subida persiste (un 4,3%, un 8,6% y un 2,9%, respectivamente, en 2018). De acuerdo con el Instituto Sindical Europeo (ETUI), el salario real en España ha reculado un 4,4% desde 2010.

"Las subidas de precios no son generalizadas en España, así que no se pueden adoptar medidas generalizadas que distorsionen el mercado", apunta la profesora de la Universidad de Alicante e investigadora de la economía inmobiliaria Paloma Taltavull, para quien el alargamiento de contratos "ayuda a dar estabilidad al mercado".

La participación de jóvenes en el mercado de alquiler cayó un 39% en 2018. FOTO: ANDREA BOSH

Taltavull subraya que las subidas de precios se concentran en las capitales de provincia, donde confluyen distintos factores: "Los precios suben en las capitales porque es en ellas donde se concentra la generación de empleo. Quienes encuentran un empleo necesitan una vivienda de inmediato, y pelean con los flujos crecientes de turistas por un mercado de alquiler que ya es escaso de por sí. Y además, la población inmigrante que antes de la crisis pasaba a la compra previo paso por el alquiler ahora no tiene capacidad de dar ese salto, no tiene alternativa".

Unidos Podemos había acordado con el Ejecutivo, antes de la presentación de los presupuestos, que los ayuntamientos pudieran elaborar un índice de precios de alquiler de referencia con una metodología objetiva y revisable, y que a partir de este índice pudieran también declarar "temporal y excepcionalmente" zonas "tensionadas", con "un incremento abusivo de rentas". Se habilitaba entonces a los municipios y a las comunidades autónomas que así lo desearan a "regular y limitar las subidas abusivas", al tiempo que se las instaba a "evitar posibles efectos de contracción de oferta de viviendas en régimen de alquiler".

PACTO SÁNCHEZ-IGLESIAS

Bajo la explicación de "dificultades técnicas" y con promesas de cumplimiento a lo largo de 2019, esta parte del acuerdo quedó fuera de las medidas aprobadas en diciembre y que en enero han sido rechazadas en el Congreso, con el no de Podemos. "El pacto con el Gobierno no lo resolvía todo, pero era un punto de inflexión", señala la diputada de En Comú Podem Lucía Martín. "Se ha incumplido el pacto de incrementos abusivos de precios y no iban a mejorar las garantías para los inquilinos".

Para muchos expertos inmobiliarios, hablar de controles es un tema tabú. "No se pueden fijar precios, a menos que queramos vivir en una economía dirigida. Sería intervenir en el mercado", remarca Paloma Taltavull, partidaria de "acuerdos en los que ganen todas las partes" y de actuaciones quirúrgicas "porque, sin negar que en algunas zonas pueda existir elevada especulación, sin mucha información y muy sofisticada se puede acabar interviviendo donde se debe y donde no". Lucía Martín replica: "No queremos fijar los precios. No se pide a ningún propietario que los baje. Lo que queremos es poner topes a los incrementos abusivos, a partir de un índice que refleje el mercado".

La PAH y sindicatos de inquilinos exigen parar los alquileres abusivos

Los expertos alertan de que sin datos fiables es imposible el control

Un piso en alquiler es la inversión más rentable, según el Banco de España

La evolución de los precios en España carece de estadísticas oficiales globales fiables, así que como fuente primordial hay que basarse en los portales de intermediación, que son parte implicada [también la utilizan instituciones como el Banco de España]. "Sin información fiable y detallada sobre precios en zonas con problemáticas distintas, ¿cómo podemos siquiera hablar de controlarlos?", se pregunta Martínez del Olmo. Para empezar, según el sindicato de técnicos de Hacienda Gestha, en España uno de cada cuatro pisos alquilados no se declara. El economista Alejandro Inurrieta, expresidente de la Sociedad Pública de Alquiler, critica en este sentido lo que considera "falta de voluntad política para acometer soluciones de calado", empezando por "resolver la falta de estadísticas sofisticadas y fiables sobre la situación del mercado".

TEMORES Y PRESIÓN DEL SECTOR

La Asociación de Promotores Constructores de España (APCE) y la Asociación Profesional de Expertos Inmobiliarios (APEI) había criticado igualmente las medidas aprobadas por el Gobierno, aunque con otros argumentos: que no iban a aumentar la oferta, que no iban a contener los precios y que, además, podían reducir el número de propietarios que se animaran a alquilar su vivienda. En España, la proporción del mercado del alquiler se estima en un 17% (en realidad es un 13%, al que se suman usufructos y otras formas de tenencia, según el censo del INE, de 2011), tras décadas de aliento público a la propiedad que acabaron con el 50% del mercado de alquiler de los sesenta.

"El mercado del alquiler en España está muy atomizado y poco profesionalizado. La casuística es variable. Abunda la oferta de particulares con uno o varios pisos, y luego hay gente que vive de renta. El efecto puede variar según los casos, y aunque puede haber algunos propietarios que, en efecto, habrían podido subir los precios por las nuevas condiciones, creo que el retraimiento de una parte de la oferta [que los propietarios vendieran el piso u opten por usos turísticos] habría sido marginal", considera Inurrieta.

Para algunos observadores como Mauri, el hecho de que el grupo Grífols haya lanzado una sociedad para impulsar el alquiler indica lo contrario al retraimiento: "Se ve una oportunidad en el alquiler". El Banco de España apunta que, si la vida se mira desde el punto de vista de un inversor, la vivienda en alquiler se ha convertido en el activo más rentable que hay en España, comparado con el rendimiento de los depósitos, de la deuda pública o de la compra de acciones en Bolsa.

Por otra parte, es un hecho que el momento más álgido de los precios del alquiler en España, justo antes de la crisis, se alcanzó cuando los alquileres duraban cinco años, antes de que el Gobierno del PP acortara su duración. El acortamiento a tres años, que ha expuesto más al mercado a los inquilinos, tampoco aumentó la oferta. "En España la ley de arrendamientos funciona con un efecto péndulo: cada pocos años cambian las condiciones, o son más pro arrendador o son más pro arrendatario, pero la proporción de alquiler no aumenta", reflexiona Sergio Nasarre, director de la Cátedra de Vivienda de la Universidad Rovira i Virgili.

ALQUILER PARA LA CLASE MEDIA

Nasarre, muy crítico con las medidas del Gobierno, remacha que la clave de cualquier solución radica en aumentar la oferta de alquiler, haciendo que esta sea "una alternativa real y atractiva para la clase media". Para ello, añade, es necesario combinar "previsibilidad en los precios, seguridad en los pagos y estabilidad en la tenencia". Apunta la posibilidad de medidas como sistemas de renta referenciada —no limitar los precios, subraya—y contratos de arrendamiento indefinidos: "Debe incentivarse el alquiler pero dejando libertad a las partes".

Protesta de la PAH. FOTO: ANDREA BOSCH

En los tres únicos países donde el alquiler supone más del 30% del mercado —Suiza (65%) Alemania (55%) y Austria (30%)— son posibles, e incluso comunes, los arrendamientos indefinidos, que se combinan con "límites estrictos en referencia al incremento de alquileres" a partir de una renta "adecuada" (Austria), disposiciones legales contra "rentas abusivas" (Suiza) y rentas de referencia habituales según la localidad (Alemania). Existe otra gran diferencia con el caso español: aquí brilla por su ausencia la vivienda social de alquiler.

"El gran problema de nuestro mercado de alquiler es la escasez de la oferta. No valen más excusas como decir que a corto plazo no resuelve lo urgente, porque en 10 años sí puede resolverlo y, si no empezamos de una vez, siempre estaremos igual", resume el profesor de la Universidad Pompeu Fabra Josep Maria Raya. "Hay que generar oferta pública de alquiler, y también privada, y que la privada vaya a la pública. Ayudar a los propietarios a rehabilitar y a acondicionar energéticamente las viviendas. Mi modelo es Viena, con acuerdos público privados, más que París y Berlín", apostilla Raya.

En París, tras un incremento de precios del 50% entre 2005 y 2015, la ley Alur logró cierta moderación al introducir una horquilla: los propietarios no podían cobrar por un alquiler más del 20% por encima de lo que se fija para una vivienda de su zona y características. A finales de 2017, un juez tumbó los topes con el argumento de que no podían aplicarse en París si no se aplicaban también en los suburbios de la capital.En diciembre, París aprobó restablecerlos, aprovechando la ley Elan, del nuevo Gobierno. También Lille está por la labor. La asociación de consumidores CLCV sostiene que en los primeros seis meses sin topes, los precios superaron los índices en 1.530 euros al año.

En Berlín, el coladero para sortear la ley de freno de precios —la Mietpreisbremse prohibe más de un 10% sobre un índice local— fue incluir amplias excepciones como las reformas para mejorar la vivienda. El Gobierno de coalición CDU-SPD ha optado por endurecer la normativa para las zonas con precios más "tensionados", con multas de hasta 100.000 euros para los propietarios que la infrinjan. En paralelo, ha puesto en marcha un plan para construir 1,5 millones de viviendas sociales en cuatro años, que costará 6.000 millones.

Esos 1,5 millones es la misma cantidad de viviendas sociales que hacen falta hoy en España, y 2,65 millones en una década, según un estudio de Carme Trilla y Jordi Bosch, para la Fundación Alternativas. El parque español de vivienda social se cuantifica en 375.000 unidades (1,5%). En Europa, la proporción se sitúa en el 15%, y en el 62% y el 43% en ciudades como Viena y Ámsterdam, según International Housing.

En España, los escasos intentos de promoción de vivienda social se centraron en la propiedad entre las décadas de 1970 y 1990. Luego el esfuerzo cayó en picado, y las viviendas se han ido descalificando. Tras la crisis, en el panorama abundan cada vez más casos de pisos sociales gestionados por fondos buitre como Blackstone, que se hizo con 1.860 viviendas de protección oficial de Madrid en 2013. Viviendas que se han revalorizado en casi un 200%.

Por ahora, en España, el Gobierno incluye en los presupuestos (en el aire) destinar 141 millones a un plan para promover 20.000 viviendas de alquiler a precios asequibles en cuatro años, en un presupuesto que en total incrementa en un 41% para vivienda. El plan llega después de que, en su recta final de mandato, el PP aprobara un plan de vivienda con numerosas ayudas al alquiler que fueron criticadas porque calentaban la demanda, pero del que pasaron desapercibidas ayudas a promotores para viviendas de alquiler asequible [por 25 años] para familias de rentas bajas con un tope de 7 € el m².

La diputada Lucía Martín considera "muy poco ambicioso" el plan del Gobierno de Sánchez. "Basta con compararlo con la voluntad y el inicio de realizar 4.000 viviendas por parte del Ayuntamiento de Ada Colau".

EL 30% DE BARCELONA

La medida estrella de Barcelona ha sido obligar a que en cada nueva promoción de edificios de más de 600 m² situados en suelo urbano consolidado y de obra nueva o de grandes rehabilitaciones se reserve un 30% de viviendas asequibles. Aunque la voluntad del gobierno municipal es que estas viviendas sean de alquiler, en la medida no se especifica que deba ser así, lo que pone en guardia a expertos como Inurrieta. El PDECat se sumó a la medida tras introducir cambios como que el promotor no deba entregar necesariamente el 30% en la misma finca y pueda compensarlo con pisos asequibles en el mismo barrio.

Según las plataformas promotoras del 30%, si en 2007 se hubiera aplicado, hoy habría 4.000 viviendas protegidas más en la ciudad y 20.000 más en el área metropolitana. Ahora, la disponibilidad de suelo es menor que antes del boom.

Una de las iniciativas que según Habitat3 se han constatado efectivas es ligar las ayudas a las comunidades de propietarios para la rehabilitación a respetar el índice de precios de referencia que, con carácter puramente informativo, sí existe en Cataluña, donde se ha creado además el Observatorio Metropolitano de la Vivienda.

Josep Maria Raya vería con buenos ojos una generalización de alguna medida del tipo 30% en Barcelona, "después de que se haya desaprovechado la ocasión de la crisis financiera para crear una bolsa de vivienda social con los pisos de los bancos". Pero Taltavull y Nasarre dan por hecho que serán los compradores del otro 70% quienes pagarán el coste. Ambos advierten, además, de que el alza de los alquileres es un problema común a las grandes urbes europeas. "¿Por qué todos quieren vivir en el centro?", señala la economista. Nasarre va más allá y pide a los gobiernos "altura de miras y políticas de cohesión territorial que generen oportunidades laborales fuera de la gran ciudad". Su tesis es que "no se puede jugar a la primera división, captar start-ups, grandes flujos de turismo, inversión y congresos internacionales, y luego querer alquileres bajos".