Banca y seguros, valga la redundancia

El sector financiero se ha convertido en el actor dominante del asegurador con el objetivo de compensar los problemas de su negocio tradicional. ¿Lo aceptará el consumidor?

A mediados del siglo XIX, los seguros se convirtieron en la esperanza de las clases trabajadoras para que un mal golpe del azar no les sumiera en la miseria. Bien entrado ya el siglo XXI, los seguros son la gran esperanza de la banca para sortear sus problemas y mantener los beneficios multimillonarios.

Es la diferencia entre el predominio de las mutualidades, organizadas y gestionadas por la propia ciudadanía siguiendo los criterios de la ayuda mutua, y la cesión de esta tarea, reconvertida ya en gestión de activos, al sector financiero, que ha penetrado en el mundo de los seguros hasta el punto de que empiezan a ser indistinguibles el uno del otro.

El término que mejor simboliza esta fusión es el de bancaseguros, ya totalmente normalizado: se refiere a las aseguradoras participadas por las entidades financieras, que colocan los productos a sus clientes en las mismas oficinas bancarias. Su peso no deja de crecer, en detrimento de las aseguradoras independientes y de las históricas mutualidades.

Un informe reciente de Analistas Financieros Internacionales (Afi) (1) estima que el peso de la banca en el sector ya supera el 50% del conjunto del negocio. En el caso del seguro de vida (el más importante), la preponderancia llega hasta el punto de que las aseguradoras vinculadas a la banca acaparan ya el 75% del total, con VidaCaixa como líder al superar el 30% de la cuota de mercado y gestionar activos por encima de 70.000 millones de euros, antes incluso de absorber Bankia.

75%: Cuota de mercado controlado por la banca en los seguros de vida

El caso de Caixabank es el más avanzado de imbricación entre banco y seguros, pero la tendencia describe a todo el sector financiero. Afi calcula que en 2019 los seguros aportaron el 25% del beneficio de los bancos españoles considerando exclusivamente el negocio doméstico, cifra que se eleva todavía más (¡hasta un tercio del total!) si se incluye la contribución indirecta, como las comisiones cobradas por la distribución comercial desde la red bancaria. En el caso de Caixabank, la aportación directa de los seguros al beneficio consolidado del banco fue del 52%. Afi calcula que la contribución directa de los seguros en los beneficios totales rebasó el 20% en otras cinco entidades: Ibercaja (¡93%!), Cajamar (34%), Bankinter (26%), Unicaja (22%) y Liberbank (21%).

Dependencia

Los analistas coinciden en que la tendencia, además, se acentuará aún más en la medida en que el negocio bancario tradicional (prestar dinero cobrando un interés) está en crisis en un mundo en que los tipos de interés pueden llegar a ser incluso negativos, como sucede en la zona euro. “La aportación del negocio asegurador proporcionará a aquellas entidades bancarias más activas en la práctica aseguradora una mayor capacidad de resistencia y estabilidad frente a la crisis”, subraya el informe de Afi, que concluye: “Dicha contribución [de los seguros] será muy superior en el presente ejercicio y los siguientes, en los que los resultados bancarios vendrán lastrados por elevadas provisiones crediticias como consecuencia de los efectos negativos de la pandemia”.

La lógica de esta tendencia es fácil de entender: como el negocio tradicional de prestar dinero no aporta apenas beneficios debido a los riesgos y a los bajos tipos de interés, el negocio está en vincularlo al mayor número posible de seguros con el mayor margen de beneficio en cada uno de ellos.

Hasta un tercio de los beneficios de los bancos procede de los seguros

En teoría, la legislación protege al consumidor para evitar vinculaciones obligatorias, como sucede, por ejemplo, en la nueva Ley Hipotecaria, pero en la práctica es el cliente el que acaba aceptando el trato en un aparente asunto menor, una vez logrado el objetivo principal. Por ejemplo: tras obtener la hipoteca en buenas condiciones, firmar también con la misma entidad el seguro de vida preceptivo se antoja ya una decisión menor y hasta lógica.

Los actores no bancarios del sector asegurador y las organizaciones de consumidores llevan tiempo alertando de la tendencia, que identifican con “prácticas abusivas e ilegales” por parte de las entidades financieras, que juzgan “contrarias a la libertad de los clientes y la competencia, aprovechando su posición dominante”. Las expresiones son de Javier Barberà, presidente de la Escuela de Negocios de Seguros (CECAS), durante la presentación, el año pasado, de una encuesta encargada a la consultora Gad3.

Según este sondeo, hasta en el 59% de los préstamos bancarios están en la práctica condicionados por la suscripción de un seguro, un porcentaje, que en el caso de las hipotecas se eleva incluso al 74%. El seguro de vida es el más exigido (72%), pero la vinculación se va extendiendo cada vez a más ámbitos, como el de hogar (59%), y llega ya incluso al de vehículos (20%). CECAS sostiene que estas vinculaciones perjudican siempre al consumidor, con primas más elevadas de las que obtendría con un operador independiente y menos adaptadas a las necesidades reales.

Grandes beneficios

Los exorbitados beneficios de la bancaseguros parecerían confirmar estas advertencias. En 2019, la rentabilidad sobre el capital (ROE) del conjunto del sector fue del 10,5%, mientras que las entidades vinculadas a la banca rozaron el 18%, según Afi. A pesar de que los portavoces de la banca lo atribuyen sobre todo a la mayor eficiencia de su red, la diferencia es demasiado grande como para no considerar también el efecto de la captación de pólizas asociadas a operaciones de mayor envergadura, como créditos e hipotecas.

Hasta 11 de las 32 compañías de bancaseguros examinadas por Afi tienen un ROE superior al 25% y cuatro superan nada menos que el 40%: Cajamar Vida (54%), Santander Vida (47%), SegurCaixa Adeslas (44%) y Liberbank Vida (41%). Estos márgenes tan espectaculares, incluso escandalosos, todavía alcanzan mayor relevancia si se tiene en cuenta que el ROE de la banca española está en mínimos históricos, por debajo del 5%, a la cola de la banca europea.

La fusión en la práctica entre el sector financiero y el asegurador tiene otra consecuencia importante, más allá incluso del servicio que reciban los clientes. Los seguros son en sí mismos un vehículo de movilización excepcional de recursos, por lo que es lógico que los mismos factores que impulsaron el nacimiento de la banca ética, como el potencial transformador de dinero y saber qué hace la entidad con él, se dirijan también hacia los seguros.

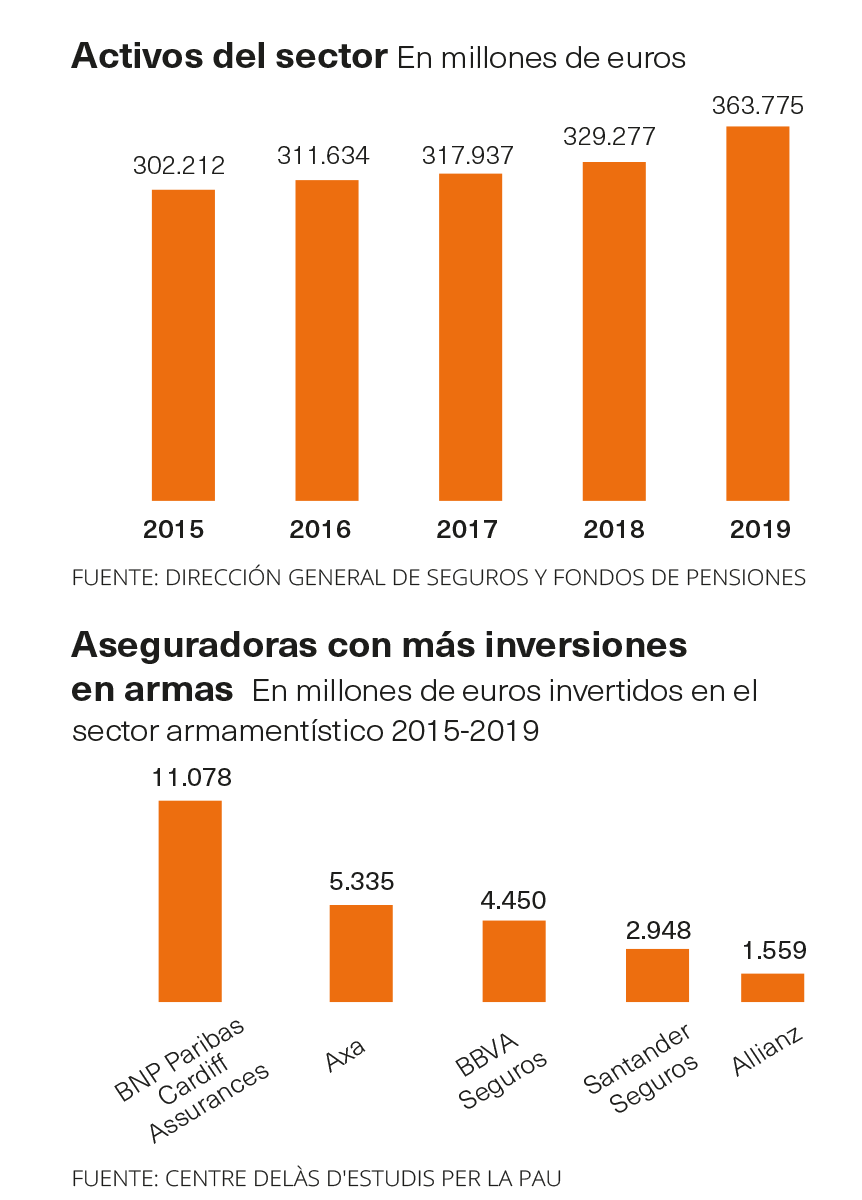

La hucha de activos vinculados a los seguros, que se nutre de las primas que pagan los clientes, no deja de crecer y en 2019 sumaba en España 363.000 millones de euros, con un crecimiento del 20% en el último lustro, según datos de la Dirección General de Seguros. Ello significa que triplica el patrimonio de los fondos privados de pensiones, lo que da idea del potencial que los seguros suponen a la hora de empujar las inversiones hacia una determinada senda (promuevan valores como la sostenibilidad o la equidad) frente a otras que pueden ser rentables pero repletas de externalidades, como la industria de armamento o los combustibles fósiles.

El poder del dinero

Movilizar el dinero de los ciudadanos hacia inversiones sostenibles y transformadoras es justamente el objetivo de las finanzas éticas. El Observatorio de las Finanzas Éticas de FETS, la plataforma de referencia en España, ha impulsado el sello europeo de seguros éticos EthSI (Ethical and Solidarity based Insurance) que acredita el cumplimiento de criterios exigentes tanto en la relación con los clientes como en las inversiones (véase el funcionamiento del sello y sus miembros).

Actualmente, nueve entidades que operan en España cuentan con el sello EthSI. En 2019, las aseguradoras éticas gestionaron cuatro millones de pólizas en España, con inversiones que suman 3.000 millones de euros, según el Barómetro anual de las Finanzas éticas de FETS. Por su parte, las corredurías de seguros éticos (que hacen de mediadoras entre el cliente y las aseguradoras) gestionaban el mismo año 23.000 pólizas en España, con un volumen de más de 14 millones de euros.

Los activistas e investigadores de las finanzas éticas están ya ampliando su foco de fiscalización de la banca incluyendo también las aseguradoras. El Centre Delàs de Estudios para la Paz, referencia en el rastreo de las inversiones hacia el sector bélico con sus informes Banca Armada, ha editado recientemente una primera investigación centrada en aseguradoras y fondos de pensiones (2), con la siguiente conclusión: “Además de financiar las empresas de armas a través de nuestras cuentas corrientes, de nuestros depósitos a plazo o de la compraventa de acciones y bonos con los que obtenemos rentabilidad de los mercados financieros, estamos ayudando de manera determinante a la expansión del sector armamentista con la contratación de seguros personales (de vida, salud, ), de daños (vehículo, robo, incendios) o de prestación de servicios (de asistencia en viaje, de decesos, etc.) pero también con la contratación de planes de pensiones”.

La investigación ha identificado 26 aseguradoras que operan en España y que tienen alguna inversión relacionada con el sector armamentístico, que cuantifica en casi 30.000 millones en total. Las cinco más señaladas como “Aseguradoras armadas”, con posiciones de más de 1.500 millones invertidos, son, por este orden, BNP Paribas Cardiff Assurance, Axa, BBVA Seguros, Santander Seguros y Allianz (véase gráfico).

¿Bancaseguros? ¿Banca o seguros? A veces, una simple conjunción indica toda una concepción del mundo.

(1) Nota de seguros número 35. Analistas Financieros Internacionales (Afi). Octubre de 2020.

(2) Aseguradoras y fondos de pensiones que financian empresas de armas. Jordi Calvo y Eduardo Aragón. Informe del Centre Delàs número 45. Septiembre de 2020.

Glosario

Seguro

Contrato por el que una compañía aseguradora se compromete, a cambio del cobro de una prima, a satisfacer a la persona asegurada un capital, renta, indemnización u otras prestaciones, en el caso que se produzca el siniestro sobre el bien o persona cubierta.

Mutualidad

Entidad sin ánimo de lucro constituida bajo los principios de la solidaridad y la ayuda mutua en las que unas personas se unen voluntariamente para tener acceso a unos servicios. Se reparten entre sí los riesgos que individualmente les corresponden, fijando las cantidades con que cada una de ellas habrá de contribuir a la reparación de los daños o pérdidas colectivas.

Mutualidad de previsión social

Entidad sin ánimo de lucro que ejerce una modalidad aseguradora de carácter voluntario complementaria al sistema de Seguridad Social obligatoria, mediante aportaciones a prima fija o variable de los mutualistas, personas físicas o jurídicas, o de otras entidades o personas protectoras.

Correduría

Entidad que realiza la actividad de mediación de seguros privados, ofreciendo asesoramiento independiente e imparcial a los usuarios que precisan contratar un seguro para cubrir un determinado riesgo.

Prima

Precio del seguro que pagará la persona que contrata el seguro para poder contar con la cobertura de los riesgos definidos en el contrato.