La única banca que crece con la crisis

Las cooperativas de crédito han ganado 500.000 socios en cuatro años.

Desde que estalló la crisis en 2008, el único sector financiero que no ha precisado ayudas públicas en España es el de las cooperativas de crédito. Estas entidades han seguido funcionando con normalidad, proporcionando créditos y sin incurrir en abusos a los clientes. Frente a los 39.000 millones de euros de dinero de los ciudadanos que por el momento ya se han perdido en el saneamiento de cajas y bancos, las cooperativas de crédito no han pedido ni un solo euro de ayuda al Estado.

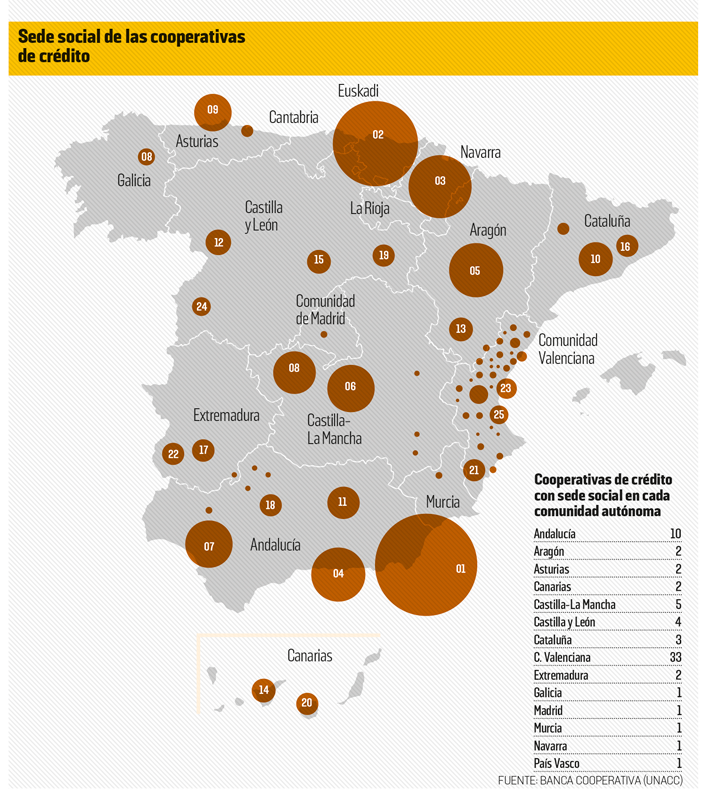

Las cooperativas de crédito constituyen un colectivo de 68 entidades que ha transitado por la crisis sin graves contratiempos e incluso ha logrado aumentar su cuota de mercado, que se sitúa entre el 6% y el 7%. Salvo Cajamar y Laboral Kutxa, que son las dos entidades de mayor dimensión, el grueso del grupo está constituido por pequeñas cajas rurales. También lo integran cajas profesionales como las de abogados, ingenieros y arquitectos.

A lo largo de la crisis, muchos ciudadanos que han sufrido abusos por parte de bancos y cajas en productos como participaciones preferentes, participaciones subordinadas, swaps, cláusulas suelo y toda una larga lista de productos fraudulentos, han acudido cada vez más a las cooperativas de crédito en busca de un servicio más decente. Entre 2008 y 2012, las cooperativas de crédito han ganado 500.000 socios hasta alcanzar los 2,5 millones. Esto explica que durante este período han incrementado sus depósitos hasta alcanzar los 88.000 millones de euros, lo cual representa una cuota de mercado del 6,7%, en 2012, frente al 6,1% de 2008, según la Unión Nacional de Cooperativas de Crédito, que preside Antonio León Serrano. Durante estos mismos años también han ganado terreno en la concesión de créditos con una participación en el mercado del 5,82%, frente al 5,24% de hace cuatro años. En conjunto, el sector tiene unos activos de 131.649 millones, equivalentes a los de un banco mediano que se situaría entre el Banesto y el Banco Popular.

El modelo de cooperativas de crédito, o mutual banking o community banking en Europa, o las credit unions en América del Norte, tiene un peso muy relevante en muchos países desarrollados que durante la crisis ha registrado un mayor protagonismo y desarrollo. En Europa, existen más de 4.000 bancos cooperativos, que tienen una cuota de mercado del 20% y que en algunos países —por ejemplo, Francia y Holanda— supera el 40%.

El importante peso de la banca cooperativa en Europa ha contribuido a suavizar los efectos de la crisis en muchos países. En este sentido, Joan Cavallé, director general de Caixa Enginyers, señala: “Si las cooperativas de crédito hubieran tenido un peso en el sector financiero del 20% en lugar del 6% nos habríamos ahorrado muchos costes”.

El papel relevante de los bancos cooperativos ha sido reconocido también por el Fondo Monetario Internacional (FMI), según recoge un dictamen del Comité Económico y Social Europeo (CESE) que destaca el papel esencial de los bancos cooperativos: “Estos bancos”, señala, “menos dependientes de las expectativas de los accionistas, en general pudieron evitar muchos errores que sí cometieron las entidades del sector privado más grandes. Aunque no siempre son vistos como las entidades más eficaces, vibrantes e innovadoras, en muchos países cubren de manera fiable y segura las necesidades de crédito de las pequeñas y medianas empresas y de muchos hogares”. El CESE subraya que “ningún banco cooperativo ha entrado en concurso de acreedores en la Unión Europea”.

Entidades más conservadoras

Lo cierto es que las cooperativas de crédito son más conservadoras y menos arriesgadas en la política de créditos que el resto del sector. Estas entidades están mucho menos apalancadas (endeudadas) que los bancos y las cajas. El 92% de los créditos que conceden están financiados por sus depósitos. El ratio de préstamos sobre depósitos es del 108,2% en las cooperativas, muy inferior al 123,5% de las cajas y al 137% de la banca.

Josu Arraiza, director del Área de Empresas de Laboral Kutxa, explica que “una de las características de la banca cooperativa es la de la cercanía al territorio, a los ciudadanos y a las empresas”. “Nosotros”, precisa, “creemos que hay otra forma de hacer banca, con unas entidades más cercanas a lo que ha sido tradicionalmente la banca y más alejadas de las malas prácticas desarrolladas en los años antes de la crisis”. “Nosotros”, añade, “apostamos por las buenas prácticas bancarias adecuadas a una correcta gestión de los riesgos, de la prudencia y del conocimiento de los clientes”.

“Ningún banco cooperativo ha entrado en concurso de acreedores en la UE”

Los 4.000 bancos cooperativos de la UE han ayudado a suavizar los efectos de la crisis

Las cooperativas de crédito se han convertido en el sector que está actuando de manera más efectiva para evitar la exclusión financiera, al mantener la mitad de sus 4.800 oficinas en poblaciones inferiores a 25.000 habitantes. Muchas de estas oficinas resultan muy poco rentables, pero su razón de ser es precisamente la prestación de un servicio.

En el Reino Unido, bajo el mandato de Margaret Thatcher, en los años ochenta se liquidó la extensa red de cajas de ahorros dejando a millones de ciudadanos excluidos de las actividades financieras. Esto explica el fuerte aumento de los bancos cooperativos, que entre 2007 y 2010 han quintuplicado su cuota de mercado en depósitos que han pasado del 1% al 5%.

MÁS SOBRE EL TEMA

Anuario Estadístico de las Cooperativas de Crédito de la Unión Nacional de Cooperativas de Crédito

Dictamen del Comité Económico y Social Europeo sobre “Cooperativas y reestructuración”

Ponentes Marie Zvoslká y Jan Olsson. Bruselas 25 de abril 2012.

FMI. Redesigning the Contours of the Future Financial System. Staff position note

16 de agosto de 2010 SPN/10/10.

Parlamento Europeo. Informe sobre la contribución de las cooperativas a la salida de la crisis.

Comisión de Industria, Investigación y Energía. 12 de junio de 2013.