Mitos y realidades del saldo fiscal de Catalunya

Las transferencias fiscales no han impedido un buen comportamiento de la economía catalana en el conjunto europeo

El acelerón del sentimiento independentista en Catalunya registrado en los últimos años se ha sustentado en buena medida en la consideración de que esta comunidad sufre un saldo fiscal excesivo con la Administración central. En otras palabras, se estima que la aportación catalana a través de los impuestos y las cotizaciones supera en exceso a lo que Catalunya recibe del Gobierno central en concepto de servicios y prestaciones.

La cuestión de las balanzas fiscales entre Catalunya y el resto de España es objeto de estudio desde hace varias décadas. Pero recientemente el asunto ha provocado un intenso debate académico, que recogemos en otras páginas. Lo más relevante de este debate es que las conclusiones de los diferentes estudios y métodos son muy dispares. Según el sistema de cálculo empleado, el déficit fiscal puede oscilar entre el 8,5% y el 0,4% del producto interior bruto (PIB) de Catalunya. Incluso en algún año Catalunya ha registrado superávit fiscal al haber recibido más de lo aportado.

Unos resultados tan diferentes en función de los distintos estudios y métodos empleados y la falta de consenso académico hacen insostenibles algunas conclusiones como las referidas al denominado “expolio fiscal” que sufren los ciudadanos de Catalunya. El propio consejero de Economía y Conocimiento de la Generalitat, Andreu Mas-Colell, reconocía en un reciente ar-tículo en El País que “en su raíz, el conflicto político entre los gobiernos de Catalunya y de España, ambos plenamente democráticos, no es sobre déficits fiscales. Es sobre autogobierno”.

Lo cierto es que la supuesta asfixia económica de Catalunya, derivada de un excesivo saldo fiscal, no encaja con el buen comportamiento registrado durante los últimos años si se confronta con la evolución de otras regiones europeas similares. Todo indica que ha habido una magnificación del impacto real de los efectos del saldo fiscal.

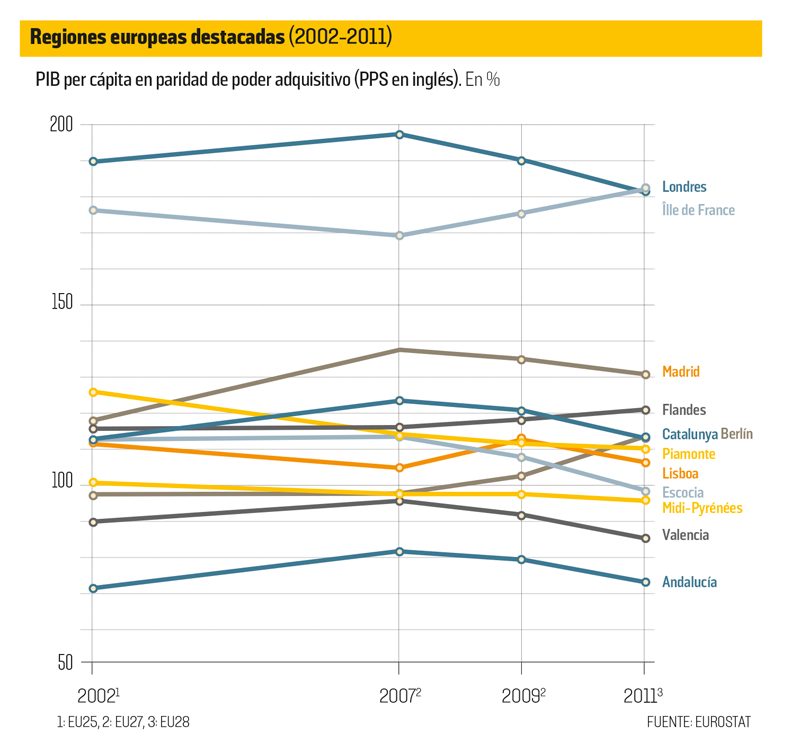

Una comparación ilustrativa es la evolución experimentada por el grupo de los llamados “cuatro motores”, integrado por cuatro regiones altamente industrializadas: Baden-Württemberg (Alemania); Lombardía (Italia); Rhône–Alpes (Francia) y Catalunya, que en 1988 firmaron un memorándum para aumentar la cooperación económica y social. Si comparamos la evolución de estas regiones en la última década (entre 2002 y 2011, último año del cual se dispone de datos), observaremos que Catalunya ha superado claramente a la región francesa de Lyon y ha recortado distancias con la italiana de Milán, en términos de riqueza medida en PIB per cápita, en paridad de poder de compra, según Eurostat, la oficina estadística de la Unión Europea.

Así, en el período considerado, Catalu-nya se ha mantenido en el 113% de la media europea, mientras que Rhône-Alpes ha perdido cinco puntos al pasar del 114% al 109 % de la media comunitaria. Lombardía se mantiene todavía a un nivel elevado, pero ha registrado una pérdida sostenida de 10 puntos al pasar del 142% al 132% de la media de la UE. La única región que ha logrado despegarse del grupo durante los años de crisis ha sido la alemana de Stuttgart, cuyo PIB per cápita ha pasado del 125% al 138% de la media de la Unión. Esta evolución se explica sustancialmente por la influencia de Alemania en la gestión de la crisis según sus intereses. El buen comportamiento de Catalunya dentro del grupo es difícilmente explicable en una región asfixiada económicamente.

La riqueza de Catalunya

En este contexto hay que subrayar que Catalunya es una de las regiones más ricas de la Unión Europea. La riqueza media de los catalanes se sitúa en el 113% de la media europea, la misma que la de los berlineses y más alta que la de los ciudadanos del Piamonte (Turín), del 110%, y de los escoceses, (98%). Es superior a la de todas las regiones de Francia (cuya media es del 109%) a excepción de la región de París (Île de France, 182%), y mayor también que las de las grandes regiones del Reino Unido, sin contar la región de Londres (181%). La capital inglesa (Inner London) es la región más rica de Europa con el 321% de la media, debido a la mayor concentración de capital financiero del mundo.

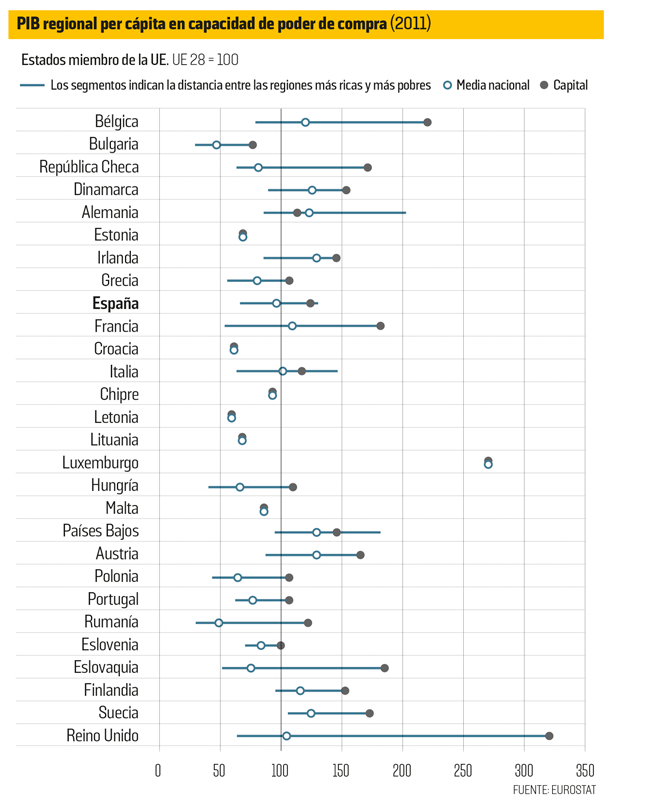

Las cifras mucho más elevadas de PIB per cápita de las capitales europeas (Londres, 321%; Bruselas, 222%; París, 182, y Madrid, 126%, resultan distorsionadas por el efecto de los commuters (los ciudadanos que se desplazan a diario a la capital para trabajar, pero que viven en otra región). Son trabajadores que crean riqueza en la ciudad que prestan sus servicios, pero no cuentan como tales cuando se hace el cálculo de PIB per cápita. Por ejemplo, el elevadísimo PIB per cápita de Bruselas se beneficia de los 200.000 flamencos que acuden todos los días a trabajar a la capital y aumentan su riqueza, pero que no aparecen en el denominador de la división cuando se calcula el PIB per cápita. Lo mismo puede decirse de Londres, París y, en cierta medida, de Madrid por las personas domiciliadas en Toledo y Guadalajara que trabajan en la capital.

Impacto de los flujos fiscales

La evolución económica real de las distintas regiones europeas rompe también muchos temores que parecían muy bien razonados hace 15 años cuando se analizaba el impacto de los flujos fiscales interregionales. En este sentido hay que citar el estudio elaborado por un equipo de investigadores integrado por Fiona Wishlade, Douglass Yuill y Sandra Taylor, del European Policies Research Centre (EPR), y Laurent Davezies, B. H. Nicot y Rémy Prud’homme, del Laboratoire d’Observation de l’Économie et des Institutions Locales (LOEIL) en 1997, para la Comisión Europea.

El estudio advertía entonces del desigual trato fiscal que sufrían ciertas regiones europeas con el mismo nivel de renta en función de si pertenecían a un Estado rico o a uno pobre. El trabajo con datos de 1993 señalaba, por ejemplo, que Madrid, Catalunya y Lisboa, regiones ricas pertenecientes a países relativamente pobres, recibían peor trato fiscal si se las comparaba con el de Midi-Pyrénées, de similar nivel de riqueza pero perteneciente a un país rico como Francia, o Escocia en el Reino Unido. Es decir, regiones pobres en países ricos. Así, Madrid, Catalunya y Lisboa, con una renta per cápita de entre el 94% y el 97% de la media europea, aportaban el 11%, el 5% y el 2%, respectivamente, al Gobierno central. En cambio, Midi-Pyrénées (Toulouse) y Escocia, con similar nivel de renta (94% y 97%, respectivamente), recibían una transferencia neta de sus gobiernos centrales del 5,5% del PIB. Los autores advertían entonces de la pérdida de competitividad que supondría a largo plazo esta situación tan desventajosa para Madrid, Catalunya y Lisboa.

La riqueza media de Catalunya se sitúa en el 113% de la media de la UE, igual a la de Berlín

“El conflicto entre los gobiernos de Catalunya y España no es sobre déficits fiscales"

La realidad, no obstante, ha pulverizado estos temores. El resultado ha sido que Madrid y Catalunya, a pesar de ser los mayores contribuyentes netos; es decir, los que registraban entonces un mayor saldo fiscal negativo (del 11% y el 5%, respectivamente), han experimentado un crecimiento extraordinario hasta situarse en el 126% y el 113% de la media europea en 2011, mientras que Midi-Pyrénées y Escocia, a pesar de las cuantiosas ayudas recibidas, se han quedado estancados en el 95% y el 98%, respectivamente. En su discurso en el Círculo Financiero en 1999, Un tracte just per als ciutadans de Catalu-nya: el pacte fiscal, una proposta concreta, el entonces consejero de Economia i Finances, Artur Mas, hacía referencia a estos aspectos teóricamente contraproducentes de los saldos fiscales y concluía: “Catalunya tiene un saldo fiscal con el sector público central excesivamente elevado por su renta relativa a nivel europeo”.

Los hechos han demostrado que el impacto de los flujos fiscales no es tan distorsionante como se había previsto. Es menos relevante de lo que se había pensado, en todo caso para el progreso económico de un territorio. Seguramente habrá que tener en cuenta otros aspectos además de los flujos fiscales, como los intercambios comerciales, los flujos de capitales, la inmigración y la inversión extranjera, que en conjunto deben ser más determinantes a la vista de los resultados.

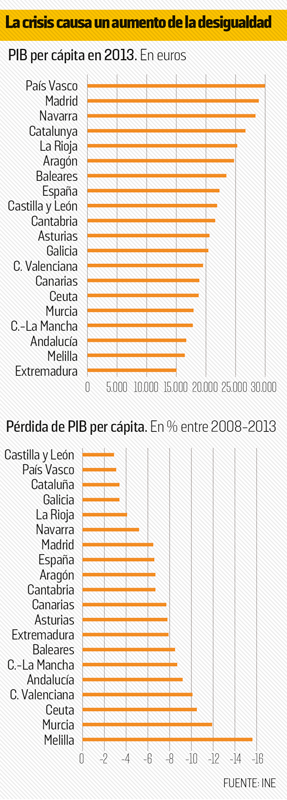

Por otra parte, la reciente crisis económica ha puesto de relieve que en el ámbito estrictamente de España han aumentado las desigualdades entre las comunidades autónomas en el período 2008-2013, tras varios años de reducción de la brecha entre ricas y pobres. En términos de producto interior bruto, Catalunya y Madrid son las regiones que han ganado más peso en el conjunto del país. Catalunya ha pasado de significar el 18,5% al 18,8% del total, mientras que Madrid ha ganado dos décimas hasta alcanzar el 17,9% del PIB español. Por el contrario, la Comunidad Valenciana es la que ha registrado un mayor retroceso al representar el 9,5% del conjunto del Estado, cuatro décimas menos que en 2008. También sufrieron retrocesos Andalucía, Asturias, Murcia y Castilla-La Mancha.

En términos de PIB per cápita, los avances más significativos durante el período 2008-2013 se han registrado en Galicia (+ 6,1), País Vasco (+ 4,8%), Catalunya (+ 3,9) y Castilla y León (+ 3,8). Las comunidades con mayor nivel de riqueza por habitante el año pasado fueron País Vasco (134,5% de la media española), Madrid (129,8%), Navarra (127,3%) y Catalunya (119,7%). Y las más pobres, Extremadura (67,4%), Melilla (73,7%) y Andalucía (74,8%).

A la luz de estos resultados resulta evidente que las transferencias fiscales no han impedido un notable avance de Catalunya tanto en el ámbito español como en el europeo. Una menor aportación de las regiones con más capacidad, como Madrid y Catalunya, habría significado un mayor retroceso que el experimentado por las regiones mediterráneas: Comunidad Valenciana, Andalucía y Murcia.

Las transferencias fiscales son una característica propia de los Estados federales con gran capacidad redistributiva. En Alemania, por ejemplo, en 1991, inmediatamente después de la unificación, la ciudad de Hamburgo era cinco veces más rica que la región más pobre. Veinte años después es solo 2,3 veces más rica, según The Economist.

Otro trabajo de la misma publicación indica que las transferencias de Delaware y Minnesota han sido del 200% de su PIB durante los últimos 20 años. Sin duda, el impacto de las transferencias fiscales en Catalunya se ha magnificado algo, a lo que contribuye la poca predisposición a abrir el debate en torno a la cuestión para el conjunto español.