Una herida que frena el crecimiento

Las transacciones efectuadas al margen del fisco merman la capacidad del Estado para financiar gastos esenciales e introduce desigualdades e ineficiencias en la economía.

ILUSTRACIÓN: PERICO PASTOR

Con factura o sin factura? El lector habrá oído la pregunta más de una vez durante su vida. Y es que pagar y cobrar en dinero negro la reforma de una vivienda, el arreglo de un automóvil o la visita a un médico privado son prácticas muy arraigadas en la sociedad española, como también lo son declarar menos ingresos de los reales al hacer la declaración de la renta y contratar a un empleado sin cotizar a la Seguridad Social. Por muy frecuentes y arraigados que resulten, la economía sumergida y el fraude fiscal no dejan de ser comportamientos tremendamente dañinos para la salud económica y el nivel de bienestar del país.

¿Cuánta economía sumergida hay en España? Responder a la pregunta no es fácil, pues el fenómeno engloba múltiples actividades que tratan precisamente de eludir el control de las autoridades. Los especialistas mencionan siempre la palabra “cautela” a la hora de dar cifras, pero el consenso es que su tamaño oscila entre el 15% y el 25% del producto interior bruto (PIB). Los estudios más recientes muestran que por culpa de la economía sumergida la Hacienda pública ingresa el 23% menos de lo que recaudaría si todos los ciudadanos y las empresas cumplieran sus obligaciones tributarias. Son aproximadamente 70.000 millones de euros anuales, una cifra equivalente al 6% del PIB con la que podría financiarse casi todo el gasto público en sanidad. El Gobierno no da cifras oficiales, alegando que el carácter ilegal de la economía sumergida le obligaría a recurrir a cálculos especulativos y que no existe una metodología única aceptada internacionalmente.

La economía sumergida no solo priva al Estado de fondos esenciales para financiar la educación, la sanidad y las pensiones o para reducir el déficit publico, uno de los pricipales lastres de la economía española. Los investigadores del Governance and Economics Research Network (GEN) de la Universidad de Vigo apuntan que también daña la eficiencia y la equidad del sistema tributario y distorsiona la competencia entre quienes cumplen las reglas y quienes no. La economía sumergida es, por tanto, injusta e ineficiente a la vez.

FUERA DEL RADAR

Otro aspecto negativo de las prácticas fraudulentas es que frenan el desarrollo de las empresas, pues aquellas que operan al margen del fisco optan, con frecuencia, por no crecer demasiado para seguir fuera del radar de las autoridades. Son organizaciones que, además, tienen muy difícil acceso a los mercados de crédito.

El fraude frena el avance de las empresas que lo practican

Hacienda ingresa un 23% menos de lo que debiera

¿Qué es exactamente la economía sumergida? La Organización para la Cooperación y el Desarrollo Económico (OCDE) la define como “la práctica de actividades económicas legales o ilegales que deberían ser declaradas a Hacienda, pero que se ocultan a las autoridades con el fin de eludir el pago de impuestos o el cumplimiento de determinados procedimientos o regulaciones administrativas”. Para el GEN, uno de los departamentos universitarios que ha estudiado más a fondo el tema en España, la economía sumergida “engloba las operaciones productivas legales que permanecen ocultas a la Administración pública, que tratan de evitar su fiscalización, eluden el pago de las cuotas a la Seguridad Social e incumplen las normas laborales o administrativas”. En los últimos años el concepto se ha ido ampliando para incorporar actividades ilegales como el tráfico de drogas.

Aunque se trata de fenómenos estrechamente relacionados, no toda la economía sumergida proviene del fraude fiscal. Los investigadores del GEN Xoaquín Fernández Leiceaga, Santiago Lago Peñas, Jorge Martínez-Vázquez y Alberto Baquero García explican que la economía sumergida suele acarrear una pérdida en la recaudación de impuestos, pero no siempre. Hay pequeñas transacciones, como la compraventa de ropa en un mercadillo, que por su escasa cuantía no estarían sometidas a tributación. Por otro lado, varias formas de evasión fiscal no se consideran economía sumergida. Sería el caso de un profesional que extiende su jornada laboral sin facturar el IVA por ese trabajo extra. Para que haya fraude fiscal, el contribuyente debe incumplir la norma tributaria de manera consciente y pagar a Hacienda menos de lo debido, mientras que en la economía sumergida se ocultan actividades económicas sin tener en cuenta el efecto en la recaudación. Judith Panadès, profesora de Economía Aplicada de la Universidad Autónoma de Barcelona, apunta que la economía sumergida abarca múltiples dimensiones y que la evasión fiscal se centra específicamente “en la decisión del contribuyente de declarar o no su renta real, teniendo en cuenta que existe la probabilidad de que sea inspeccionado y multado por no hacerlo”.

DESCENSO PAULATINO

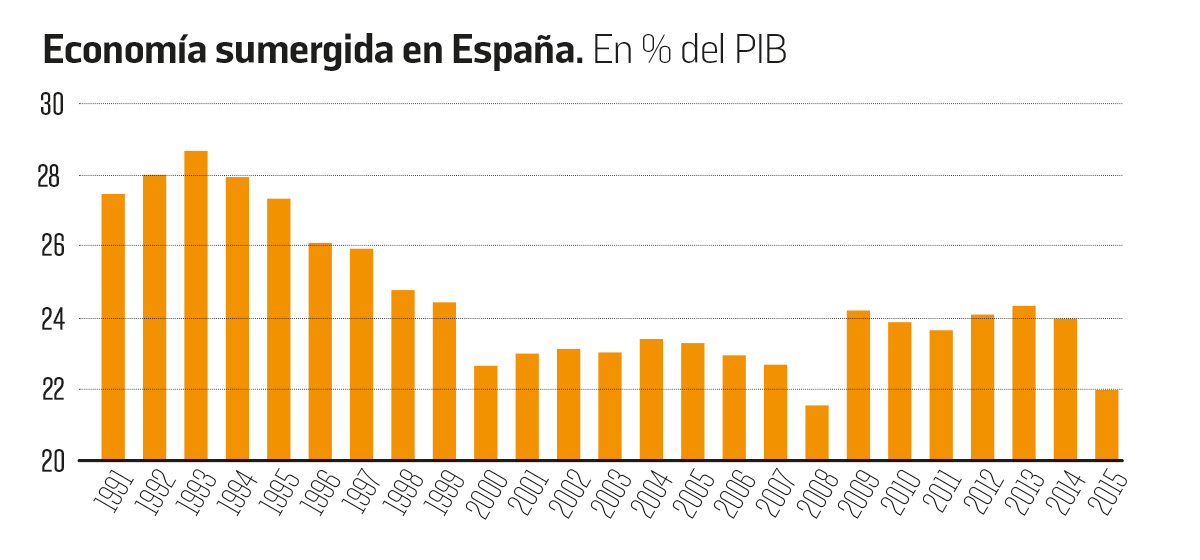

El sistema tributario y la Seguridad Social experimentaron una profunda modernización con la llegada de la democracia a España. Las distintas investigaciones al respecto muestran que la economía sumergida comenzó a crecer en ese momento y lo hizo hasta la primera mitad de la década de 1990, en paralelo a la convergencia de la presión fiscal de España con el entorno europeo. Se inició entonces un paulatino descenso interrumpido por el estallido de la crisis de 2007-2008, cuando experimentó un ligero repunte que ha ido moderándose a medida que mejoraba la situación económica (véase gráfico).

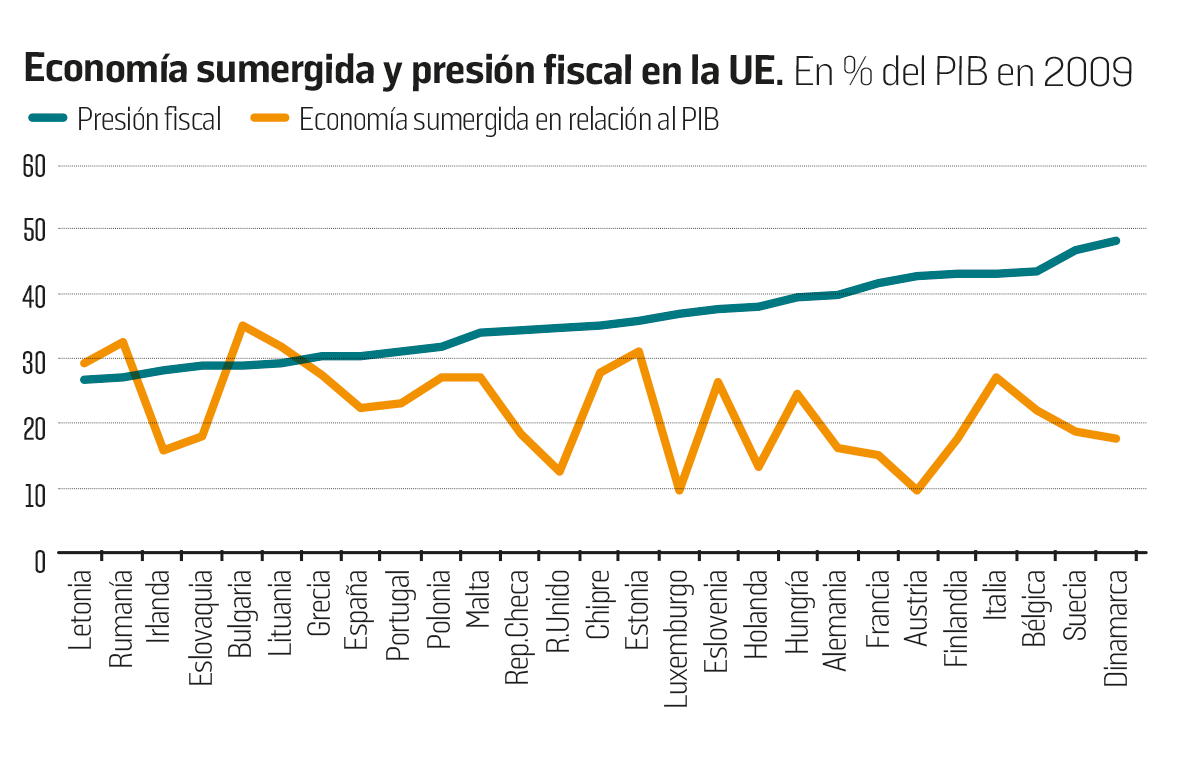

A la hora de analizar las causas del fraude tributario, los especialistas mencionan cinco factores: el grado de presión fiscal, la facilidad a la hora de ocultar determinadas actividades y transacciones económicas, la ineficiencia reguladora, la intensidad en la represión y la moral fiscal de los ciudadanos. Aunque se suele dar por hecho que la economía sumergida y el fraude fiscal aumentan a medida que se intensifica la presión tributaria, incluyendo las cuotas a la Seguridad Social, la comparación entre países indica que esa relación no tiene por qué ser automática. Es decir, que un país con impuestos más altos no tiene necesariamente que tener más economía sumergida o más fraude fiscal. En Dinamarca, Suecia y Países Bajos, por ejemplo, el peso de la economía sumergida con respecto al PIB es muy bajo a pesar de la alta presión fiscal. Rumanía, Bulgaria y Lituania serían el caso contrario: baja presión fiscal y mucho fraude y economía sumergida (véase gráfico 2).

El peso de la economía sumergida suele ser proporcional al grado de desarrollo económico y social de cada país: a mayor prosperidad y equidad, menos actividades económicas opacas, y viceversa. En este terreno, casi todos los estudios sitúan a España por encima de la media de los países de la OCDE y de la Unión Europea.

PARTICULARIDADES ESPAÑOLAS

Para comprender bien la magnitud del problema en España son determinantes los niveles de empleo y de presión fiscal. Cuanto más altas son las dos variables, mayor es la economía sumergida. En el debate se ha colado recientemente el impacto de la subida del salario mínimo interprofesional (SMI) —de las correspondientes cotizaciones a la Seguridad Social— en el aumento de la economía sumergida. El presidente de la Confederación Española de Organizaciones Empresariales (CEOE), Antonio Garamendi, asegura que la economía sumergida se disparó al alza tras el incremento del SMI en un 22% durante la pasada legislatura. Concretamente, afirma que más de 15.000 empleadas del hogar y 45.000 trabajadores del campo están cobrando en negro por ese motivo.Cifras recopiladas por el anterior equipo del Ministerio de Trabajo, con Magdalena Valerio al frente, apuntan en la misma dirección, aunque sin llegar a cifras tan altas.

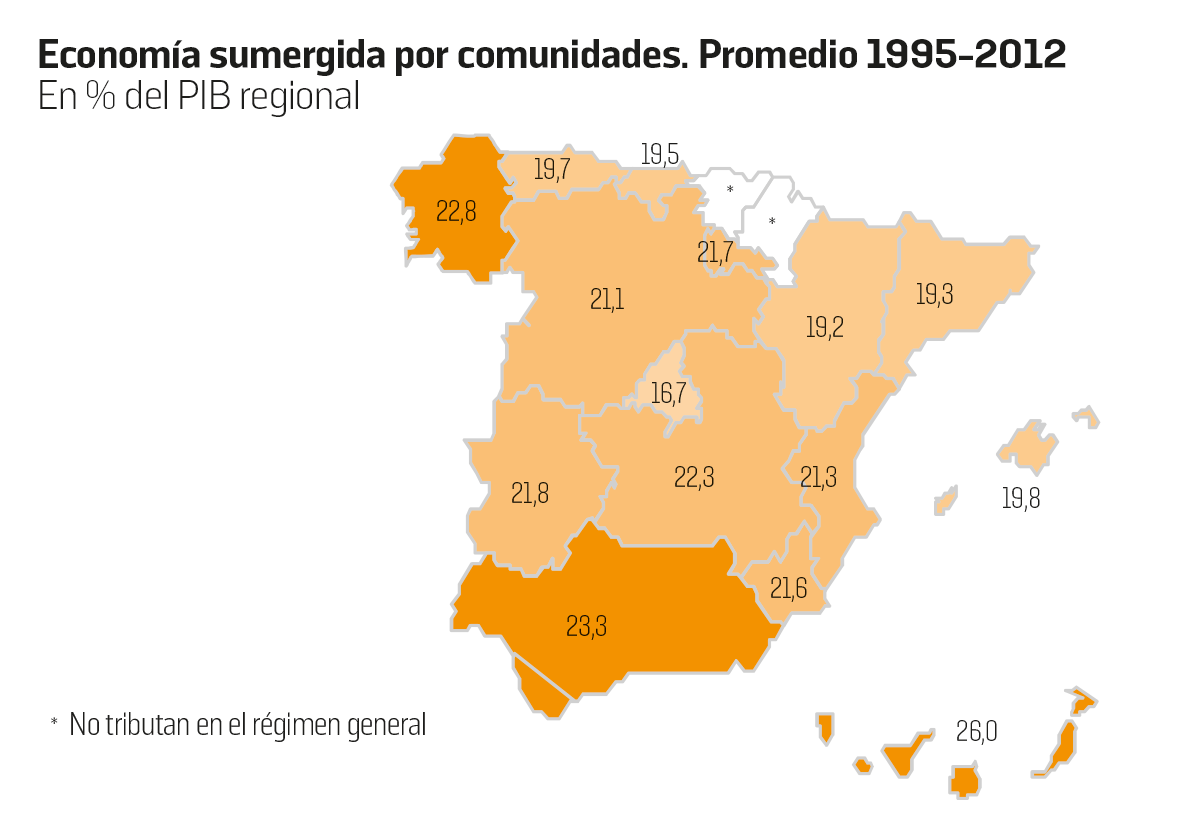

Al comparar la situación por comunidades autónomas surge un dato revelador: País Vasco y Navarra, que cuentan con Hacienda propia, registran menores niveles de economía sumergida que el resto. Los expertos lo achacan a las características propias de las estructuras productivas de ambas comunidades forales y a una administración tributaria mejor o, al menos, más próxima al contribuyente. Y recuerdan que la presión fiscal y la tasa de desempleo son más bajas en el País Vasco y Navarra que en el resto del país.

Por regla general existe una mayor moral fiscal en los países del norte de Europa que en los del sur, incluyendo España, debido a factores culturales y de transparencia. Un estudio de los profesores Jorge Martínez-Vázquez y Benno Torgler muestra que entre 1981 y 2000 las reformas institucionales, incluyendo la política fiscal, y los cambios en la Administración tributaria incrementaron los niveles de moral fiscal de la población española. Pese a todo, España sigue ocupando, junto con Italia, Grecia y Portugal el extremo más bajo de la moral fiscal en Europa, mientras que Austria, Países Bajos, Reino Unido, Francia y Dinamarca están en el opuesto. Aún existe en los países del sur de Europa un círculo vicioso en el que los ciudadanos acaban interiorizando el alto nivel de fraude fiscal en su entorno para justificar comportamientos individuales de ocultamiento al fisco: “como tanta gente lo hace... yo también”. Según los datos más recientes del CIS, el 95% de los ciudadanos piensa que en España hay bastante o mucho fraude fiscal.

Judith Panadès, profesora de la Universidad Autónoma de Barcelona (UAB), explica que la moral tributaria está sometida a varios determnantes: afecta positivamente ser mujer, la edad, tener creencias religiosas, el interés por el contexto político y la confianza en el Gobierno. Por el contrario, repercute negativamente no estar casado, ser autónomo, el bajo nivel educativo y la alta percepción de la corrupción. Las normas sociales, señala Panadès, afectan al cumplimiento tributario porque existe un estigma asociado a la evasión fiscal. De este modo, el comportamiento del grupo de referencia influye positiva o negativamente en el cumplimiento de las obligaciones tributarias y la confianza mutua entre contribuyentes y las autoridades ayuda a elevar la moral fiscal.

Las encuestas muestran que a partir de la crisis se ha acentuado la opinión negativa de los españoles sobre la economía sumergida, hasta el punto de que ya es considerado el tipo de fraude más pernicioso para la sociedad. Prácticamente todos los encuestados por el CIS (el 98%) opinan que tiene efectos negativos en la economía, entre ellos la disminución de recursos para financiar servicios públicos y prestaciones sociales y la generación de injusticias.

La construcción es el sector con mayor grado de opacidad

El nuevo Gobierno promete un plan nacional antifraude

En la UE la economía sumergida se concentra principalmente en tres sectores: la construcción, el pequeño comercio y la industria manufacturera. En España, la construcción es el sector con mayor porcentaje de opacidad, el 32%, seguido de las actividades hoteleras y la restauración (21%), el comercio (20%), la manufactura (18%), el transporte (16%), el servicio doméstico (14%) y los alquileres (10%), según datos de 2005.

En comparación con otros países europeos, España juega con desventaja a la hora de luchar contra el frude fiscal y la economía sumergida por tener menos efectivos dedicados a esa tarea. Su número está sensiblemente por debajo de la media de la OCDE, como reconoce la propia Agencia Tributaria. El refuerzo del personal es una reivindicación histórica del Sindicato de Técnicos del Ministerio de Hacienda (Gestha), una de las instituciones más beligerantes con el fraude fiscal en España. Los profesionales y los expertos llevan años advirtiendo de que estamos ante un problema enquistado que requiere soluciones consensuadas entre los partidos políticos y un plan eficaz para combatirlo.

El Gobierno de coalición entre el PSOE y Unidas Podemos ha prometido aprobar una ley de medidas de prevención y lucha contra el fraude fiscal y elaborar una estrategia nacional al respecto. En el acuerdo que propició la investidura de Pedro Sánchez, ambas partes se comprometieron también a reforzar los medios dedicados a combatir el problea, actualizar la lista de paraísos fiscales y prohibir amnistías como las aprobadas por los gobiernos de Mariano Rajoy en 2012 y Felipe González en 1984 y 1991. Otros compromisos del nuevo Ejecutivo son ampliar el listado de deudores a Hacienda, introducir límites más rigurosos a los pagos en efectivo, prohibir el software de doble uso e impulsar la unidad de control de grandes patrimonios.

CAMBIO SOCIOLÓGICO

Para combatir el fraude laboral, el Gobierno pretente aprovechar las ventajas que ofrecen las nuevas tecnologías, automatizando y conectando procesos y datos de diversas unidades administrativas y reforzando el sistema sancionador. Los esfuerzos en este terreno se centrarán en tres áreas: el abuso de la contratación temporal, el uso fraudulento del contrato a tiempo parcial con jornadas no declaradas y las relaciones extralaborales que deberían articularse a través de contratos de trabajo como, por ejemplo, los falsos autónomos, los falsos cooperativistas y los falsos becarios.

ILUSTRACIÓN: PERICO PASTOR

Es un plan ambicioso. Habrá que esperar unos años para ver cómo se implementa, qué efecto tendrá en la recaudación discal y si ayudará a acercar España al grupo de países más prósperos y con sistemas fiscales más sólidos de la Unión Europea. Además de voluntad política, convencer a los contribuyentes para que cumplan sus obligaciones fiscales y afloren actividades ocultas va a requerir también un cambio sociológico que eleve la moral fiscal de los españoles.

Para saber más

Economía sumergida y fraude fiscal en España: ¿Qué sabemos? ¿Qué podemos hacer? Varios Autores. Funcas, 2018.

Opiniones y actitudes fiscales de los españoles en 2017. Informe del Instituto de Estudios Fiscales, 2018.

Shadow Economies Around the World: What Did We Learn Over the Last 20 Years?. Leandro Medina y Friedrich Schneider. FMI, 2018.

Opinión pública y política fiscal. Centro de Investigaciones Sociológicas (CIS), 2019.

Publicaciones del Sindicato de Técnicos del Ministerio de Hacienda (Gestha). www.gestha.es.