Wall Street: el casero del mundo

Desde Nueva York, Barcelona y São Paulo

Los fondos se están quedando decenas de miles de viviendas de hipotecados en apuros en todos los continentes. Y aún les quedan 200.000 millones en efectivo para seguir comprando

ILUSTRACIÓN: PERICO PASTOR

Tiffany, de treinta y seis años, malvive en la calle con su esposo desde que el año pasado se quedaron sin trabajo y no pudieron afrontar su hipoteca. Malia, que ronda los setenta, muestra el piso que acaba de estrenar, de su propiedad y financiado en un 95% por el Estado: “¡Nunca imaginé vivir en una casa con bañera!”, afirma mientras la señala.

Es la gran diferencia entre vivir en la gran potencia económica mundial y en un país que hasta hace poco se consideraba del Tercer Mundo. Pero ojo: Tiffany duerme entre cartones en la avenida Broadway, en Nueva York, el centro económico del mundo. Y Malia estrena casa en Taboao da Serra, en el área metropolitana de São Paulo (Brasil), por la que paga sólo 45 reales al mes (10 euros).

Tiffany y Malia simbolizan bien las dos respuestas en las antípodas ante la crisis mundial que arrancó en EE UU en 2007 precisamente por el estallido de las subprime, las hipotecas concedidas a ciudadanos pobres sin posibilidades reales de devolverlas y convertidas en “activos financieros” que, empaquetadas en bonos, contagiaron el mundo. EE UU gastó 614.000 millones de dólares a parar el golpe, pero dejó la recuperación del mercado inmobiliario completamente en manos de Wall Street y sus fondos, muchos de los cuales paradójicamente habían impulsado las prácticas que llevaron al crash. En Brasil, en cambio, se respondió con la implicación pública también para el acceso a la vivienda con el programa Mi casa, mi vida, en el que el Estado aporta hasta el 95% de la financiación para los hogares con ingresos por debajo de 1.600 reales al mes (362 euros).

La diferencia social está a la vista: desde el inicio de la crisis, en EE UU se contabilizan 12 millones de desahucios y los homeless (‘sin techo’) superan los 3,2 millones. Sólo en Nueva York, capital mundial de los fondos inmobiliarios, hay 60.000 homeless, la mayor cifra desde la Gran Depresión de 1929, y el problema es tan agudo que forma parte del paisaje de la prensa —The New York Times acaba de entrevistar y retratar docenas de casos, incluido el de Tiffany— y hasta de la cartelera, con Richard Gere en el papel de homeless en la recién estrenada Time out of mind. Hace cuarenta años que no se construye vivienda pública y las listas de espera son ya de diez años.

Por su parte, Brasil sigue siendo uno de los países con más homeless, pero hasta los más críticos con Mi casa, mi vida —Guillherme Boulos, portavoz del Movimiento de Trabajadores Sin Techo (MTST), recalca que “los que más han ganado son las grandes constructoras”— admiten la importancia de lo conseguido: desde 2009 han subido mucho los precios, pero este programa ha entregado 2,7 millones de viviendas de 45 a 60 metros cuadrados a familias pobres, que afrontan sólo entre el 5% y el 10% del coste. El de Malia forma parte de un complejo de 400 pisos con zonas comunitarias, como juegos para niños, construido en coordinación con el MTST. En el recibidor destaca un cartelito: “Esta casa se ha conquistado con lucha”.

La paradoja es que en este pulso mundial por la vivienda tras la crisis global —¿es un “activo financiero” o un lugar para vivir al que todos deberían tener derecho?— parece claro que se está decantando a favor de Wall Street. Los grandes fondos de capital riesgo se han quedado a precio de saldo con una gran cantidad de las viviendas de las clases populares que no han podido afrontar la hipoteca, y las tienen ahora en alquiler a la espera de un nuevo ciclo alcista que les permita venderlas con plusvalía.

DE MANHATTAN AL MUNDO

Nunca ha habido tantas casas en alquiler propiedad de Wall Street. Según estimaciones de Morgan Stanley, sólo en EE UU hay 528.000 tras el desembolso de 68.000 millones de dólares desde 2011; el líder es Blackstone, el gigante del capital riesgo, que se ha convertido también en la compañía con más activos inmobiliarios del mundo. Wall Street ha extendido la misma práctica por muchos otros países que han seguido su misma receta, como España. También bajo el liderazgo de Blackstone, que ha adquirido con grandes descuentos vivienda social en Madrid y la gestión de cartera hipotecaria de Catalunya Banc, rescatado con fondos públicos.

El modelo que se expande se ensayó en Nueva York en los 2000

La rentabilidad clásica en los alquileres era del 8%; ahora se exige el 20%

En cambio, Brasil está sumido en una grave crisis económica e institucional, asediado por los mercados, que tienen su epicentro precisamente en Wall Street y que han puesto al Gobierno contra las cuerdas. Para tratar de aplacarlos, se han aprobado recortes que afectan de forma sustancial a Mi casa, mi vida, con un tijeretazo de más del 40%. Blackstone, presente en el país desde 2010 en alianza con Patria Investimentos, ha abierto oficina propia, atraído por las oportunidades. Antes del verano adquirió ya dos edificios para locales comerciales, segmento en que los precios han caído de forma significativa.

Con los Estados renqueantes, acosados por la deuda pública disparada tras los sucesivos rescates a la banca, Wall Street se afianza como el nuevo casero del mundo.

Este modelo en expansión internacional se ensayó en Nueva York a principios de la década de dos mil, cuando los fondos no se limitaron a la compraventa, sino que se lanzaron al alquiler a gran escala a la espera de que subieran más los precios para vender. Mientras tanto, ingresar lo suficiente como para pagar los créditos y a los bonistas.

“La entrada masiva de fondos en el mercado del alquiler aceleró muchísimo la expulsión de las clases populares de Manhattan, que tuvieron que irse a la periferia”, apunta Juan González, veterano periodista de Democracy Now y columnista del Daily News. “Los nuevos caseros presionaron mucho para aumentar los precios con múltiples artimañas y en pocos años se perdieron 200.000 edificios que eran de renta controlada y pasaron al mercado libre”, subraya.

Cuando la burbuja reventó en EE UU, los fondos tuvieron una oportunidad única: miles de pisos quedaron libres en todo el país porque los inquilinos eran incapaces de afrontar la hipoteca y eran desahuciados a mansalva. Wall Street pudo comprar con descuentos superiores al 60%, y a partir de 2011, cuando el engranaje financiero volvió a funcionar casi con normalidad tras blindarse con riadas de dinero público, se lanzaron a ello.

Blackstone, el líder de todos los fondos de Wall Street, empezó a adquirir viviendas a un ritmo tan febril que hasta The Economist ironizaba diciendo que compraba “como si no existiera el mañana”, a un ritmo de 100 por día. En poco más de un año, amasó 48.000 viviendas unifamiliares —sobre todo de barriadas pobres— tras abonar 10.000 millones de dólares, y las agrupó en una filial específica, Invitation Homes, para destinarlas a alquiler. LivCor, la filial para viviendas multifamiliares —un bloque con varios pisos en alquiler—, acumula otros 40.000 pisos. Y Bayview Asset Management, vinculada también a Blackstone, es el segundo fondo que ha adquirido más hipotecas fallidas en las subastas públicas en EE UU —23.000, equivalente al 19% del total—: es decir, o cobrará la hipoteca o se quedará la casa. El mismo esquema que en España ha aplicado con la cartera de Catalunya Caixa.

Laura Gottesdiener, autora de A dream foreclosed (Un sueño desahuciado) recuerda cómo en pleno crash recorría “barrios enteros con las casas intactas, pero completamente despoblados porque casi todo el mundo había sido desahuciado mientras eran comprados, también enteros, por fondos”. “Ahora con los alquileres se paga a los fondos que nos llevaron a la crisis y que se quedaron con nuestras casas porque tenían cash”, añade.

PAGO AL CONTADO

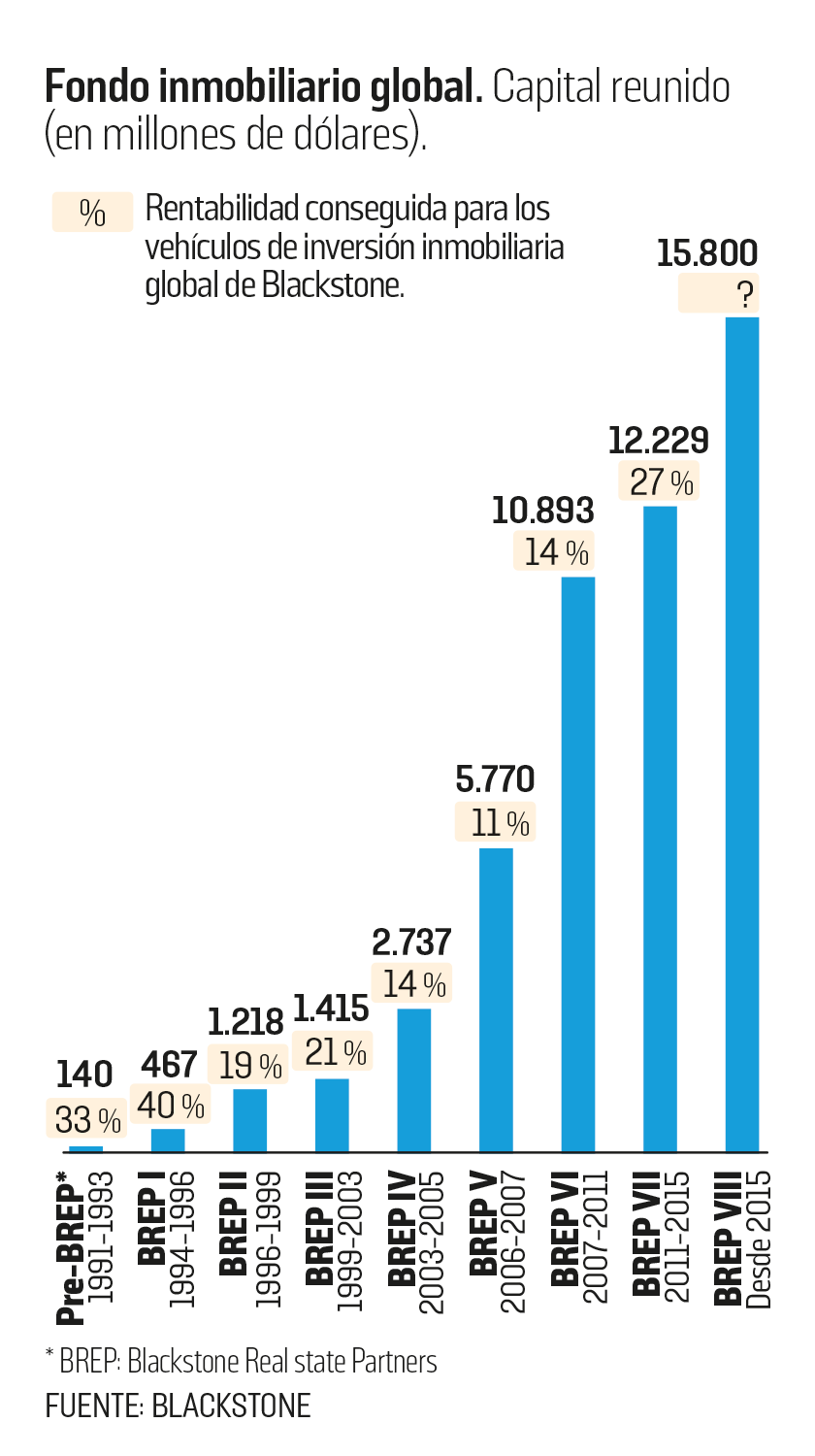

El cash (efectivo) es uno de los elementos cruciales que hacen casi imposible que los fondos tengan competidores a la hora de adquirir las viviendas: crean un fondo, atraen inversores con la promesa de alta rentabilidad y acaban reuniendo miles de millones para gastar al contado cuando encuentren una oportunidad. Blackstone ha recaudado por esta vía desde 2011 casi 40.000 millones de dólares para gastar en gangas inmobiliarias por el mundo: 12.200 en su fondo global de 2012; 6.600 en un fondo para compras específicas en Europa (2014), 4.200 para Asia (2014) y otros 15.800 millones para el nuevo fondo global de 2015, que incluye España y Brasil. Se trata de récords históricos de recaudación sucesivos para Europa, Asia y el mundo.

La fiebre inversora ayuda a entender por qué la compra masiva de vivienda a cargo de Wall Street es una tendencia de futuro: se ha recaudado con este fin muchísimo dinero —en 2014 se juntaron 92.000 millones de dólares, también récord histórico, según la consultora Preqin— y todavía está por invertir. Preqin calcula que los fondos inmobiliarios tienen pendiente de gastar aún 200.000 millones, cifra sin precedentes. Y no se trata simplemente de gastar: hay que conseguir luego retornos inmediatos (con los alquileres) para pagar las altas rentabilidades prometidas, muy por encima de la Bolsa. Los de Blackstone, por ejemplo, que arrancaron en 1991 —entonces sin alquileres de vivienda—, han logrado una rentabilidad media del 18% al año (vease el cuadro de la página 33).

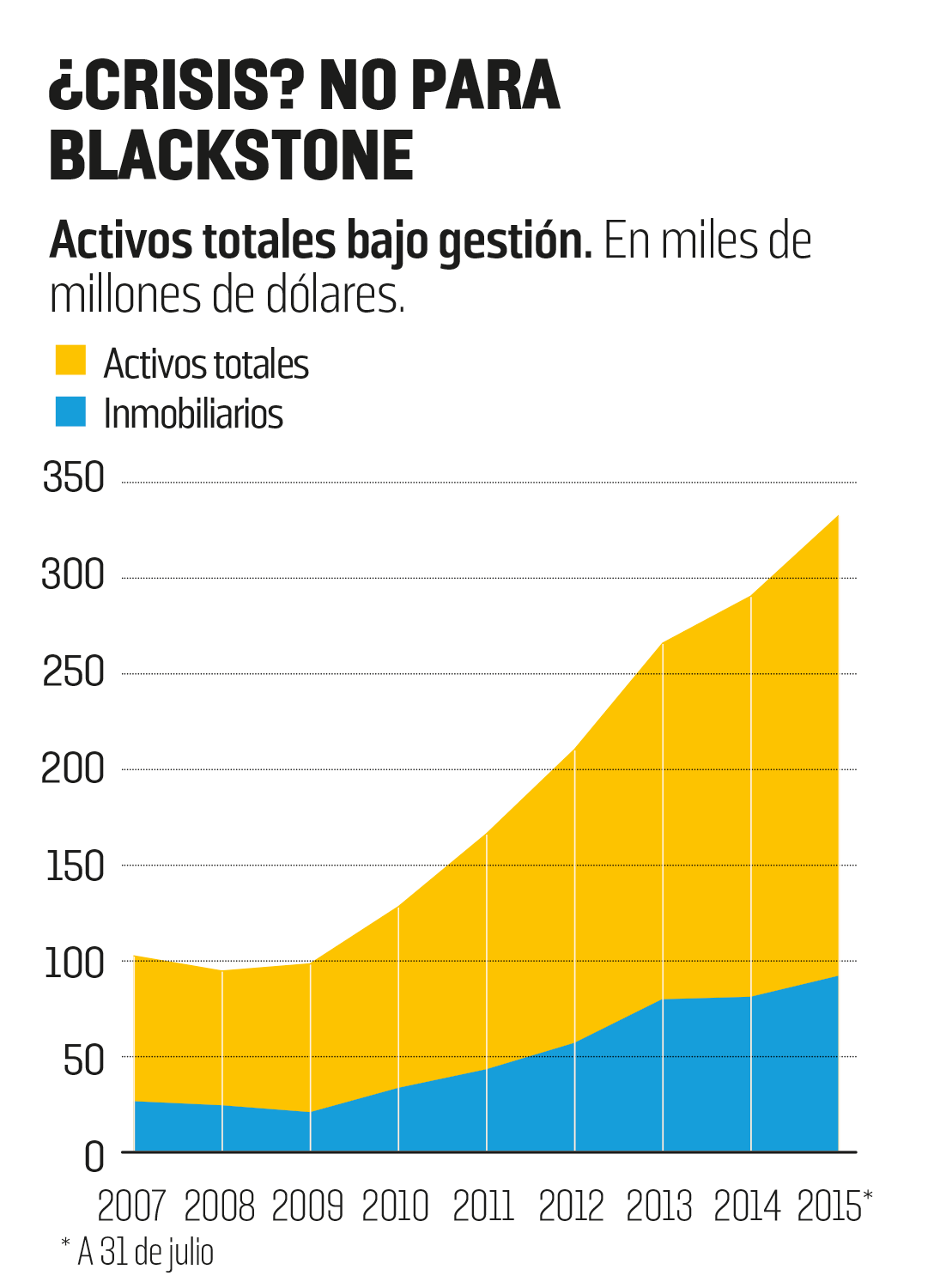

La evolución de Blackstone en los últimos años ayuda a entender la fiebre del oro de Wall Street en un momento en que la mayoría de los ciudadanos se siente en el hoyo de la crisis. Los activos de Blackstone han pasado desde 2008 de 94.000 millones de dólares a 332.000 millones, impulsados por la división inmobiliaria —incluye hoteles y edificios comerciales—, cuyos activos han saltado de 24.000 a 91.000 millones en el mismo período, y los beneficios declarados, de 348 millones a 4.300 millones, con una factura fiscal de apenas el 4,3% en 2014. Para Wall Street, esta crisis es realmente una época de ensueño. “El mercado estaba destruido y hemos destinado muchos recursos en acciones que ayudarán a volverlo a reactivar”, sostiene un portavoz de Blackstone, que añade: “Es una apuesta arriesgada y, si todo va bien, se ganará dinero. Pero ganar dinero no es ilegal, ¿no?”.

“El problema es que el modelo de negocio incluye de forma inherente una gran presión sobre los inquilinos para ingresar cada vez más”, opina Jonathan Furlong, portavoz de una organización por el derecho a la vivienda, ANHD, que se especializó hace una década en la resistencia frente a los gigantes de Wall Street. Su sede está en Broad Street, al lado mismo de la Bolsa de Nueva York. “Al negocio tradicional del alquiler le bastaba un retorno del 8%. Pero ahora, como hay inversores a los que retribuir, bonos titulizados que abonar y comisiones que cobrar, el punto de partida empieza necesariamente a partir del 20%, y el que lo acaba pagando es el inquilino”.

En un mundo globalizado, los fondos operan simultáneamente en lógicas distintas en función del ciclo económico de cada país, pero con un patrón general común: en el momento cumbre de depresión, compran con grandes descuentos; luego ponen los pisos en alquiler, suben los precios, venden en la burbuja, recogen las ganancias y vuelta a empezar (véase el gráfico). En Brasil, finalizada la burbuja, se están adquiriendo ya viviendas con hasta el 20% de descuento, según estimaciones de Ana María Castelo, economista de la Fundación Gétulio Vargas, que subraya que “son las clases medias las que tienen riesgo de perder sus casas si la crisis se acentúa, puesto que las más pobres quedaron al margen del mercado con el programa Mi casa, mi vida”.

Con la crisis Blackstone ha cuadriplicado los activos inmobiliarios

Los fondos inmobiliarios pulverizan récords de recaudación global

La nueva ley catalana pone dificultades a las inversiones oportunistas

En España, en cambio, el proceso sigue la misma dinámica que en EE UU y hasta con los mismos protagonistas, liderados también por Blackstone: el gigante de Wall Street ha agrupado en la empresa Anticipa —inspirada en el modelo de Invitation Homes— la cartera de 40.000 hipotecas de Catalunya Banc, por las que aportó 3.568 millones, con más del 40% de descuento, situadas en el 75% en Catalunya y particularmente en barrios populares, desde Torre Baró, en Barcelona, a Ca N’Anglada, en Terrassa. Técnicamente, lo que asumió Blackstone es la gestión de la cartera, con el ahorro fiscal que ello implica, aunque en la práctica es como si fuera suya.

En paralelo, constituyó otra filial —Fidere— para los alquileres en edificios multifamiliares —el equivalente a LivCor— a partir de la compra de 1.860 pisos de protección oficial en Madrid con Ana Botella (PP). Ahora Fidere suma ya 5.400 pisos —el 90% en Madrid— y el pasado julio empezó a cotizar en Bolsa, con lo que afloró ya una plusvalía del 50% en los pisos de protección oficial adquiridos como ganga. El nuevo equipo de Manuela Carmena está estudiando si hay margen para revertir la venta, pero es consciente de que a estas alturas es muy escaso.

EL PAPEL PÚBLICO

“El caso español es particularmente escandaloso porque ha sido básico el papel de la Administración pública, con cambios de leyes y hasta la privatización activa de vivienda social”, apunta Sònia Vives, investigadora vinculada a un grupo internacional sobre financiarización de la vivienda de la Universidad de Lund (Suecia).

Además de facilitar a los fondos vivienda de protección oficial —la Comunidad de Madrid lo hizo también con Goldman Sachs—, el Gobierno del PP impulsó a principios de 2013 dos reformas que en buena medida equiparaban el marco legal español al de EE UU y facilitaba en consecuencia el desembarco de los fondos de Wall Street: acercó la fiscalidad del vehículo preferido de los inversores inmobiliarios —aquí se llama socimi, allí reit— para que tributen al 0% en el impuesto de sociedades y gocen de una bonificación del 95% en el de transmisiones patrimoniales. Y en paralelo, se reformó la ley de alquileres para dar todavía más poder al casero.

Tras la aprobación de ambas reformas, llegó el desembarco. Además de Blackstone, Cerberus se quedó la cartera hipotecaria de Bankia; TPG, que opera con Caixabank, un buen paquete de la Sareb; Apollo, otro junto al Santander; Lone Star, activos inmobiliarios de Kutxabank y Commerzbank; Goldman Sachs, otro paquete de casi 3.000 pisos de vivienda pública en Madrid... Y el goteo sigue con nuevas adquisiciones cada mes.

|

| ILUSTRACIÓN: PERICO PASTOR |

El lema con el que Blackstone vende su inversión inmobiliaria a los inversores es muy explícito: Buy it, fix it, sell it. Es decir: se compra, se arregla, se vende. Cuando lo que se adquiere es la cartera fallida de Catalunya Caixa, con 40.000 hipotecas en apuros, ¿qué significa exactamente “se arregla”, sin el cual no habrá nunca el retorno de ensueño prometido a los inversores?

Blackstone asegura que su pócima supone aplicar su know-how profesional en beneficio de todos. Pero los movimientos sociales —y sobre todo la PAH— han puesto en su punto de mira a los fondos buitre y han logrado ya importantes triunfos en el Parlament que ponen dificultades a esa idea de “fix it”, como la obligación de dar al hipotecado el derecho de tanteo y retracto para que pueda optar al mismo precio de ganga que los gigantes de Wall Street,la exigencia de ofrecer alquiler social como alternativa al desahucio y multas para los pisos que lleven dos años vacíos.

“Aquí los fondos no van a poder hacer lo mismo que en el resto del mundo”, asegura, orgullosa, Susana Ordóñez, activista de la PAH, que ya ha arrancado Blackstone daciones en pago y hasta alquileres sociales.

Los Estados quizá se están desarbolando. Pero los movimientos sociales han ganado mucho músculo.

|

|

|

Este documento se ha realizado con la ayuda financiera de la Unión Europea. El contenido del mismo es responsabilidad exclusiva de los socios del proyecto y en ningún caso ha de considerarse que refleja la posición de la UE. El proyecto se ha realizado con la colaboración del Observatori DESC. Más información en este link.

Iniciativa organizada con la contribución financiera de la Unión Europea. Proyecto DCI-NSAPVD/2012/279-805