‘Rating’ sin el truco de la alquimia

Una nueva empresa reta al oligopolio de calificadoras con un modelo claro y barato que revoluciona las reglas del negocio y pone coto al conflicto de intereses

Rafael Sala (con gafas), con parte de su equipo. FOTO: EVA SANLEANDRO

“Vivimos de nuevo en un mundo con dos superpotencias”, escribía en 1995, poco después de la caída de la Unión Soviética, el columnista de The New York Times Thomas Friedman. Se refería a EE UU y la agencia de calificación Moody’s: “EE UU puede destruir un país lanzándole bombas, Moody’s puede destruir un país degradando sus bonos”.

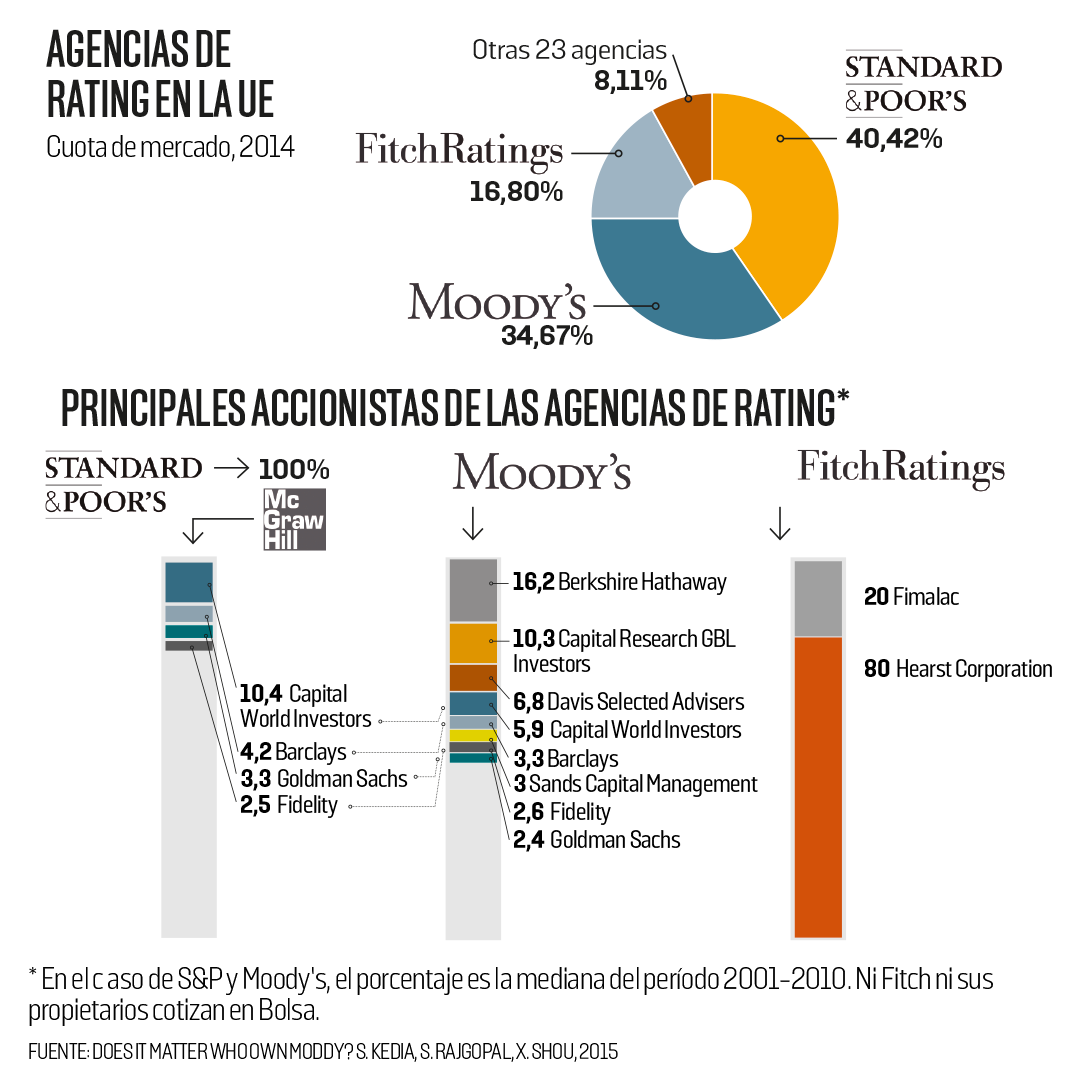

En realidad, la capacidad destructora de las tres grandes calificadoras —entre Moody’s, Standard & Poor’s y Fitch superan el 90% de la cuota de mercado mundial— resultó ser incluso superior: el informe del Congreso de EE UU, el Fondo Monetario Internacional (FMI) y otras instancias oficiales que analizaron las causas que llevaron al crash mundial de 2007-2008, consideraron que las calificadoras desempeñaron un papel estelar en la implosión. Y las autoridades advirtieron que era imprescindible cambiar el modelo para acabar con los potenciales conflictos de intereses de estas compañías, propiedad de los grandes actores del mercado financiero, y hacer la economía mundial menos dependiente del poderoso oligopolio.

Sin embargo, casi una década después no ha cambiado nada: la cuota de mercado de las tres grandes sigue por encima del 90% —incluso dentro de la UE, pese a que las tres son ya de capital mayoritario estadounidense— y no se ha corregido ninguno de los potenciales conflictos de interés. La economía mundial —y en última instancia, la financiación de los países y las empresas— depende exactamente como antes de Moody’s, Standard & Poor’s y Fitch.

Las autoridades siguen cruzadas de brazos, pero Rafael Sala, economista con una larga experiencia profesional analizando la probabilidad de impagos en hipotecas, decidió que no bastaba con quejarse, sino que había que hacer algo para empezar a construir alternativas reales a este oligopolio sobre el que ha girado el capitalismo de casino. Tras años de preparación y de darle vueltas ha lanzado una alternativa concreta, RiskRange SL(1), que desde el pasado mes de abril analiza semana a semana la probabilidad de impago de los bonos emitidos por 40.000 empresas cotizadas en todo el mundo y la deuda soberana de la mayoría de países (incluidas sus regiones y sus municipios) con un modelo completamente distinto al del oligopolio.

AMBICIÓN

Con setenta y dos años ya cumplidos y unos objetivos tan descomunales —nada menos que socavar la influencia de los actores más poderosos del mercado—, Sala tiene necesariamente un cierto aire quijotesco. Pero a su dilatada experiencia suma un equipo de profesionales muy cualificados y acuerdos con entidades de referencia, como el Centro de Investigación Matemática de Cataluña y el Servicio de Estadística Aplicada de la UAB, un convenio con Thomson Reuters y el respaldo de una veintena de inversores entusiastas, que han aportado ya cerca de un millón de euros para desarrollar la herramienta tecnológica.

El proyecto socava tres de las bases sobre las que se apuntala el oligopolio actual: el pago viene del inversor que compra los bonos y no del emisor que quiere colocarlos; se aplica un algoritmo de forma universal y no un criterio subjetivo en función del cliente, y, en tercer lugar, el precio de acceder a la ingente cantidad de información analizada es muy bajo: dos dólares para una consulta ocasional y una tarifa plana de 39 dólares al mes con consultas ilimitadas, todo al instante y vía web.

RiskRange vuelve al modelo inicial: paga el inversor y no el emisor

Las estimaciones sobre 40.000 empresas se renuevan cada semana

“Con la crisis, las autoridades anunciaron grandes reformas, pero ha sido una auténtica tomadura de pelo”, sostiene Sala, que ha renunciado al tortuoso camino que se exige para obtener acreditación como agencia de calificación formal y ha optado por la vía de ofrecer un servicio destinado a los inversores bajo el amparo de la “libertad de opinión” sobre las probabilidades de impago.

El giro sobre quién paga es fundamental —la sabiduría popular ya sabe que “quien paga, manda”— y supone recuperar la fórmula que funcionó hasta la década de 1970. Antes eran los inversores quienes pagaban para conocer los riesgos de adquirir determinado bono. Pero Moody’s logró cambiar el modelo para que pagasen los que emitían los bonos y querían colocarlos en los mercados, una fórmula mucho más lucrativa para la calificadora. En el reciente crash se ha visto bien qué significó el cambio: la gran mayoría de productos tóxicos que inundaron los mercados contaban con la máxima calificación, lo cual significaba en teoría que eran inversiones hiperseguras. En cambio, eran basura. Simplemente, los emisores eran muy buenos clientes de las calificadoras.

“Al grupo de vendedores (issuers) pertenecen los bancos que sacan a Bolsa nuevas empresas y nuevos valores. Aquéllos desarrollaron nuevos productos (estructurados, derivados, etc.), los vendieron y especularon con ellos”, señala Werner Rügemer, economista de la Universidad de Colonia2.

Además, “los propietarios de las agencias son al mismo tiempo los grandes compradores y vendedores de bonos corporativos, soberanos y otras clases de valores, que califican sus propias agencias”, añade Rügemer. Varios actores clave del mercado —fondos y bancos de inversión— participan simultáneamente en el accionariado de Moody’s y de McGraw-Hill, matriz de S&P (véase el gráfico). Un estudio reciente3 publicado en la Columbia Business School ha demostrado, tras analizar 9.550 nuevos bonos lanzados por 972 firmas entre 2001 y 2010, que los bonos emitidos por sus accionistas de referencia reciben un trato “significativamente más favorable”.

El principal accionista de Moody’s es Berkshire Hathaway, el conglomerado de Warren Buffett, que maneja activos que superan los 550.000 millones de dólares. El citado trabajo académico estima que el trato de favor a los bonos emitidos por los accionistas de la agencia de calificación tienen un impacto medio de 400.000 dólares anuales por bono emitido.

ALGORITMO ÚNICO

RiskRange no sólo se dirige al que adquiere el bono —en lugar del que lo emite—, sino que además aplica el mismo algoritmo a todas las empresas y bonos analizados tras rastrear 250 variables, y el resultado se expresa en algo tan sencillo y comprensible como el porcentaje de probabilidad de impago. Este porcentaje, que se actualiza cada semana, aparece junto a la rentabilidad del bono, lo cual permite ver si el emisor está pagando lo que debería en función del riesgo asumido.

“La reforma anunciada ha sido una tomadura de pelo”, avisa Sala

La información se consulta vía ‘web’ a partir de dos dólares

“Aquí no hay opinática en función de quién es el cliente y elementos subjetivos, sino el mismo algoritmo aplicado a todos”, insiste Sala. A esta “opinática” algunos expertos la llaman con sorna “alquimia de la calificación”. Es decir, el método interno que permite dar una nota u otra tiene muy poco de objetivo y mucho de milagroso (en función de quién paga). “En la Edad Media, la alquimia era el misterioso intento de transformar los metales en oro valiéndose de la piedra filosofal. Entonces este intento de fraude no llegó a tener éxito, que se sepa, pero en la era del capitalismo moderno parece ser que sí”, ironiza Werner.

PARA SABER MÁS

2. “Las agencias de calificación”. Rügemer, Werner. Virus Editorial

3. “Does it matter who owns Moody’s?”. Kedia, S.; Rajgopal, S.; Zhou, X. Columbia Business School, 2015