El nuevo futuro de Bankia

Los planes para privatizar el banco son inviables, pero podría convertirse en una entidad muy profesional con servicios básicos en todo el territorio.

A mediados de junio, prácticamente acabado el estado de alarma nacido con la crisis sanitaria, la acción de Bankia se cotizaba por debajo de 1 euro. Por tanto, la participación del Estado en la empresa (el FROB tiene el 61,78% de su capital) se podría vender por algo menos de 1.600 millones de euros o, en la dirección contraria, el 38,22% restante valdría alrededor de 1.000 millones de euros.

Si el FROB decidiera vender o intercambiar su participación a precios de mercado, los españoles reconoceríamos una pérdida definitiva de más del 93% de los 24.069 millones de euros que se destinaron en 2012 al saneamiento y reestructuración de Bankia, y el déficit público aumentaría en 0,8 puntos (en términos de PIB), dado que a 31 de diciembre de 2019 el FROB tiene contabilizada su participación en 9.530 millones, casi 8.000 millones por encima de su valor de mercado.

Es verdad que todos los bancos cotizan muy por debajo de su valor contable, pero eso ni mitiga ni elimina las malas noticias: y es que Bankia se deprecia significativamente más que sus pares.

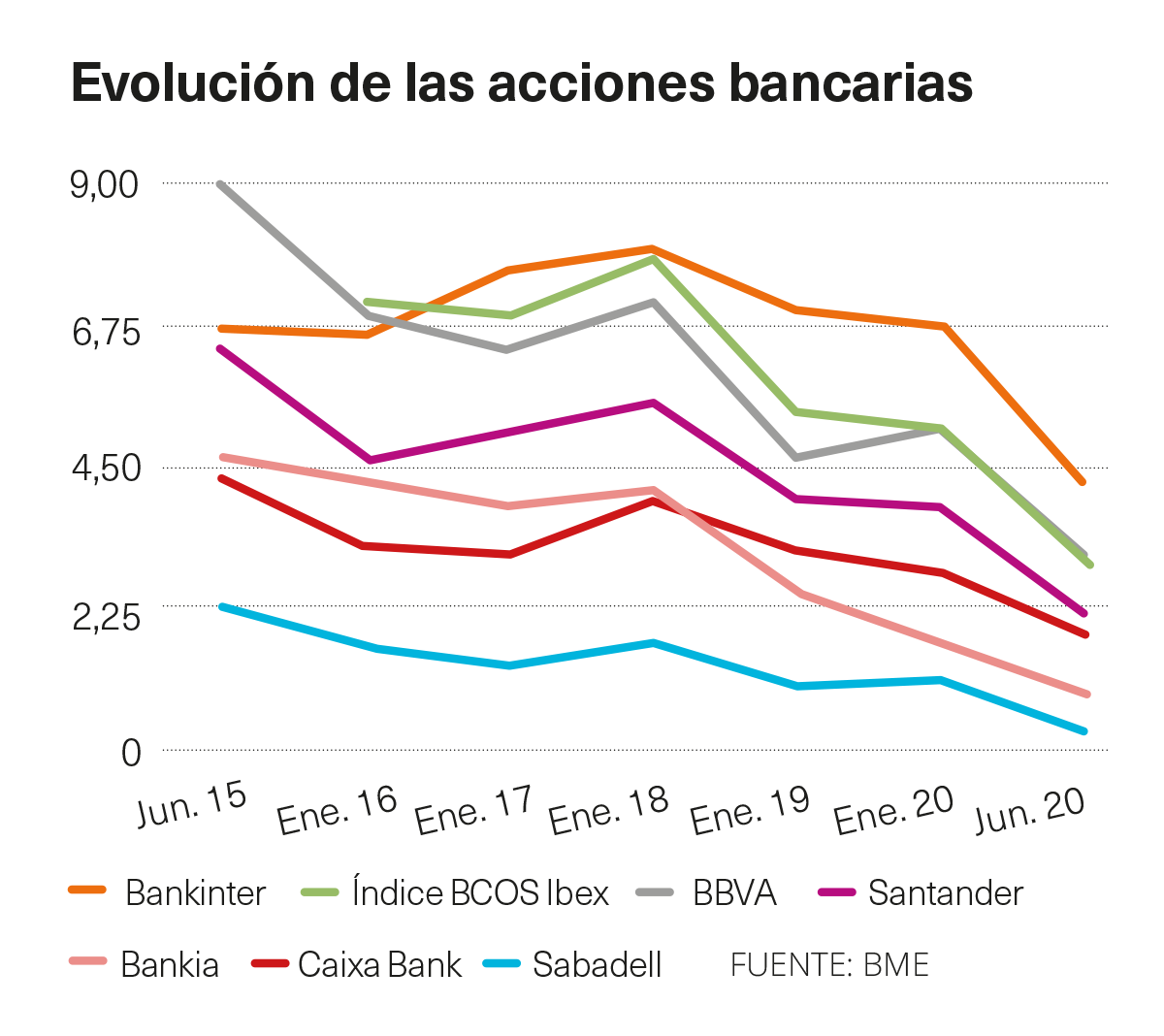

Basta ver el gráfico para comprobar que Bankia se comporta sensiblemente peor que el resto de bancos cotizados y que su índice sectorial. Desde marzo de 2015 la acción de Bankia ha perdido el 80% de su valor frente al 65% de media del sector. Si eliminamos la crisis del coronavirus, la situación empeora: en los cuatro años anteriores Bankia perdió el 57% de su valor frente al 26% de media.

La empresa pierde valor cada día y si se malvende aumentará el déficit público

La eventual fusión con otro banco español sería fatal para el interés general

Al evaluar ese comportamiento, los analistas suelen acudir a las deficiencias de su activo, lastrado por los bonos emitidos por la Sareb, por su antigua cartera de hipotecas y por un elevado nivel de activos improductivos y préstamos dudosos. Otros citan el fracaso de los gestores en cumplir los objetivos de su propio plan estratégico, de los que ya se encontraban muy alejados a un año vista de su final.

Pero junto con esos elementos hay otro factor que explica mejor la débil situación del banco y es que este ha carecido y carece de un proyecto empresarial a largo plazo que aporte credibilidad a cualquier estrategia, que oriente y dé consistencia a los proyectos de gestión, y que aporte ilusión y vinculación profesional a sus trabajadores, y soporte humano a la “cultura” del banco.

Y es que no basta con decir, como hace el plan estratégico vigente, que “nuestro objetivo es ser el mejor banco de España”. Esas palabras vacías muestran, mejor que los débiles resultados de Bankia, que una vez cerrados los procesos de absorción (el último, BMN), tanto el FROB como el equipo que gestiona la entidad, apoyados en el confortable colchón de capital del que se dotó a esta, se han limitado a asegurar su “mantenimiento”, pero poco más.

Se puede pensar que es una actitud lógica en un proyecto cuya única finalidad es, todavía, la venta a terceros. Sin embargo, el fracaso de ese proyecto está a la vista: una empresa debilitada por la incertidumbre y por las continuas conjeturas sobre su futuro, que pierde valor día tras día.

Es necesario, pues, evaluar la viabilidad de persistir en la estrategia de privatizar la empresa.

- Ya hemos dicho que la venta directa en el mercado sería ruinosa. Pero es que, con las pésimas expectativas actuales sobre rendimientos de la inversión (en Bankia y en cualquier banco) es impensable que el camino seguido hasta 2017, basado en colocaciones privadas de paquetes accionariales “cuando las circunstancias del mercado lo aconsejen”, pueda ofrecer resultados diferentes. Al revés, seguir con la búsqueda de un “caballero blanco” acentuaría, durante un tiempo indeterminado y tal vez eterno, la incertidumbre en la entidad y seguiría dañando su valor.

- Una segunda solución pasa por una fusión con otro banco español, “con músculo suficiente”. Esa opción ha apasionado a analistas y medios de comunicación y sería, sin duda, la preferida por los bancos españoles... que no se fusionen con Bankia. Con ella, los restantes competidores eliminarían a un par y cargarían a otro con la ingrata tarea de “digerir” la fusión.

Pero al interés general no le vendría nada bien: una fusión de ese tipo dañaría gravemente la competencia y haría crecer la concentración y la vulnerabilidad sistémica de nuestro sistema financiero hasta extremos aún más preocupantes. Ello desaconsejaría a los supervisores aprobarla y al Estado, justificarla.

Además, y a menos que la participación se pague en efectivo, algo que ya hemos descartado, una fusión debilitaría la posición patrimonial del Estado, que cambiaría una participación de control en un gran banco por una participación minoritaria en otro gran banco, algo sin sentido financiero. Y todo ello sin tener en cuenta los destrozos internos, en empleo y medios técnicos, y externos, en calidad y disponibilidad de servicios para la clientela, que arrastraría una fusión de ese tipo.

Plan a largo plazo

En resumen, si es dañino que Bankia siga como está, e impensable una privatización que satisfaga al interés general de los ciudadanos, es evidente la necesidad de una estrategia diferente, guiada por un plan empresarial a largo plazo, que debería:

- Estar enmarcado en el interés de su accionista mayoritario, el Estado, es decir, un plan que responda a los intereses de la ciudadanía en el ámbito bancario.

- Conceder a Bankia la esperanza de sobrevivir a las dificultades del negocio y crear valor mediante el crecimiento y desarrollo de sus muchas potencialidades.

- Diseñar una gobernanza que la proteja de eventuales influencias políticas o corporativas, y que espete la independencia y profesionalidad de la gestión.

Es decir, no se trataría de otra agencia financiera del Gobierno, el ICO. Sus acreedores no tendrían la garantía del Estado, ni sus préstamos se pondrían al servicio de la política gubernamental, incluso cuando esta se dirigiera a objetivos tan loables como, por ejemplo, los de financiar la creación de un parque público de vivienda social.

Sería, por el contrario, una entidad que trata de prestar el mejor servicio bancario a sus clientes, y que opera en régimen de igualdad con el resto de bancos y en competencia con ellos. Eso es parte de su valor para la ciudadanía: promover la competencia y respetar las mejores prácticas en su actividad, algo en lo que nuestros bancos privados no han destacado.

Responsabilidad

Que ese plan exista no es responsabilidad de sus actuales gestores, sino de un Gobierno que debe actuar como lo que es, el dueño de un banco comercial, un empresario que debe conseguir que su empresa produzca cada vez más valor para los grupos de interés a los que debe servir: clientes, trabajadores y accionistas.

La gestión profesional e independiente de estos últimos ocho años demuestra que es perfectamente posible que un banco en manos de los poderes públicos no sea pasto de políticos o banqueros venales, ni de operaciones arriesgadas o especulativas.

Por tanto, el Gobierno debería, tras oír a cuantos interlocutores políticos, sociales y autonómicos considere oportuno, y quizás en un marco como el del acuerdo para la reconstrucción que se está debatiendo en el Congreso y otros foros, dar los pasos necesarios para:

- Eliminar la obligación legal de privatizar Bankia.

- Colocar la participación del Estado fuera del FROB, organismo encargado del saneamiento y resolución de bancos, y llevarla a la SEPI, junto con las demás participaciones empresariales del Estado.

- Diseñar, de manera urgente, el plan empresarial a largo plazo del que antes hablamos. Guías hay muchas, pero quizás la más atractiva sea, siguiendo a Paul Krugman y a modelos tan potentes y rentables como el Post Bank of Japan (el más grande del mundo por depósitos), la de un banco que ofrezca, y se limite a ofrecer, servicios básicos bancarios en todo el territorio nacional, en particular:

- Préstamos hipotecarios y al consumo a particulares, líneas de crédito y préstamos a pymes y a corporaciones locales, siempre para proyectos viables y de bajo riesgo.

- Depósitos y alternativas para el ahorro a estos mismos colectivos (alejados de paraísos fiscales y otras vías de elusión), entre las que deberían incluirse no solo fondos de inversión, sino también seguros personales y fondos de pensiones.

- Otros servicios y de pago (tarjetas, pagos por móvil, tesorería, etc.) tecnológicamente avanzados.

Sin riesgo

Le estarían prohibidas las operaciones e inversiones especulativas o de alto riesgo, y mantendría canales y prácticas que aseguren la inclusión financiera de cualquier colectivo (personas mayores, núcleos rurales, etc.).

La gobernanza debería garantizar la profesionalidad y frenar injerencias políticas

Foco: inclusión financiera, créditos a proyectos viables y sin riesgos, pymes, etc.

Además de una gestión independiente y profesional (órgano ejecutivo), su gobernanza debería asegurar la supervisión de la gestión y su alineamiento con la estrategia y cultura de la empresa, y un control interno (comisión de auditoría) y externo (disciplina de mercado) extraordinariamente exigentes. Y todo ello sin perjuicio de la rendición de cuentas y responsabilidades exigible a toda empresa pública.

El cambio de paradigma podría aconsejar ofrecer a los tenedores de participaciones privadas minoritarias la compra de sus acciones por un precio justo. Ese camino, o la propia dinámica del mercado, permitiría también la entrada en el capital de otras administraciones públicas que pudieran estar interesadas, y de colectivos sin ánimo de lucro que representen a la sociedad civil, algo muy interesante para añadir el control social a la disciplina de mercado a la que la entidad siempre debería estar sujeta.

En definitiva, se quiera o no, ha llegado el momento de cambiar el futuro de Bankia. Cuanto antes se haga, mejor para todos.