El consumidor rebelde también llega a la banca

Alternativas: La ‘banca ética’ despega en España, propulsada por los ciudadanos que culpan de la crisis al sector financiero

En estos años de la crisis, en muchas sobremesas de indignación ante la profundidad del crash originado por los excesos del sector financiero, a menudo acaba emergiendo una idea que a muchos les suena quimérica: ojalá pudiera tener el dinero en un banco alejado del circuito de la especulación, que no repartiera bonus multimillonarios y que sirviera para financiar proyectos de impacto social positivo.

Para redondear aún más la quimera: por supuesto, todo esto sin riesgos para el cliente, con la cobertura del Fondo de Garantía de Depósitos, con tarjeta de crédito y cajeros fácilmente disponibles, banca por Internet... y con intereses al menos equiparables a los que ofrecen los depósitos a plazos de la banca tradicional.

¿Quimera? En realidad, este deseo expresado en tantas sobremesas ya existe: hoy es perfectamente posible vivir en España al margen de la banca convencional operando únicamente con entidades financieras vinculadas al movimiento de las llamadas “finanzas éticas”, que con la crisis ha ido implantándose, creciendo y mejorando sustancialmente la cartera de productos. La oferta es ya muy completa, puesto que Triodos Bank —uno de los referentes mundiales de la “banca con valores”— ofrece desde el año pasado incluso hipotecas para primera vivienda, y en 2015 ha empezado a operar de verdad —tras muchos años de construcción del movimiento— Fiare Banca Etica, referente europeo de la banca cooperativa alternativa.

COOPERATIVAS

Además, otras entidades de servicios financieros, como Coop57 —fundamental para que fluya el crédito en la economía social—, también han dado un gran salto. Y sin ser estrictamente parte del movimiento de banca ética, el grueso de las cooperativas de crédito, que representan al 6% del sector financiero, ha sorteado las presiones para seguir el modelo de bancarización impuesto a las cajas de ahorro y ha apostado por reforzar un modelo alejado de los grandes grupos bancarios que cotizan en Bolsa: cooperativo, fuera del circuito especulativo, centrado en el desarrollo local y sin retribuciones estratosféricas.

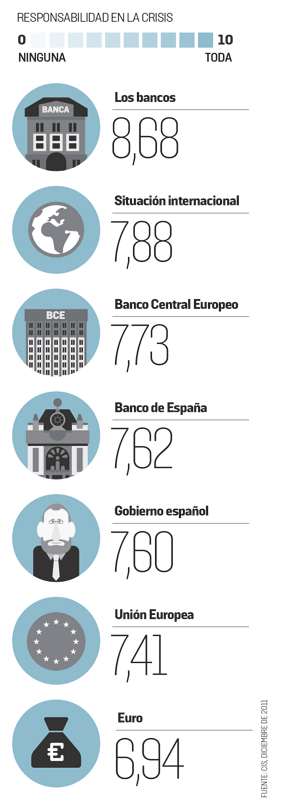

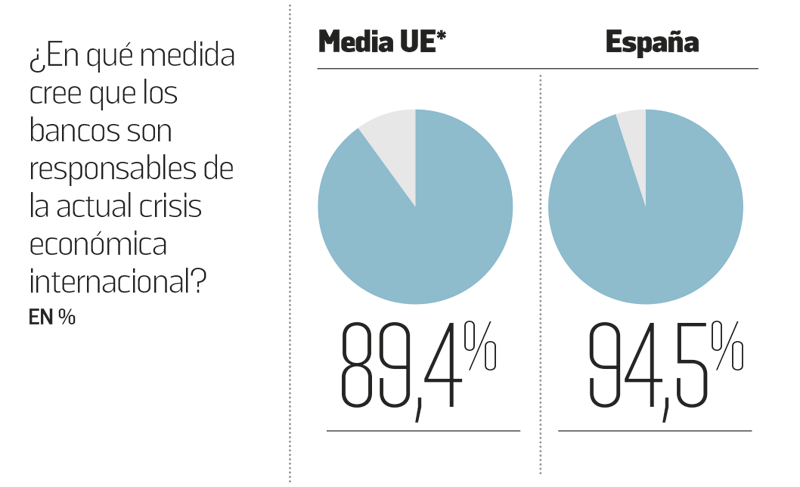

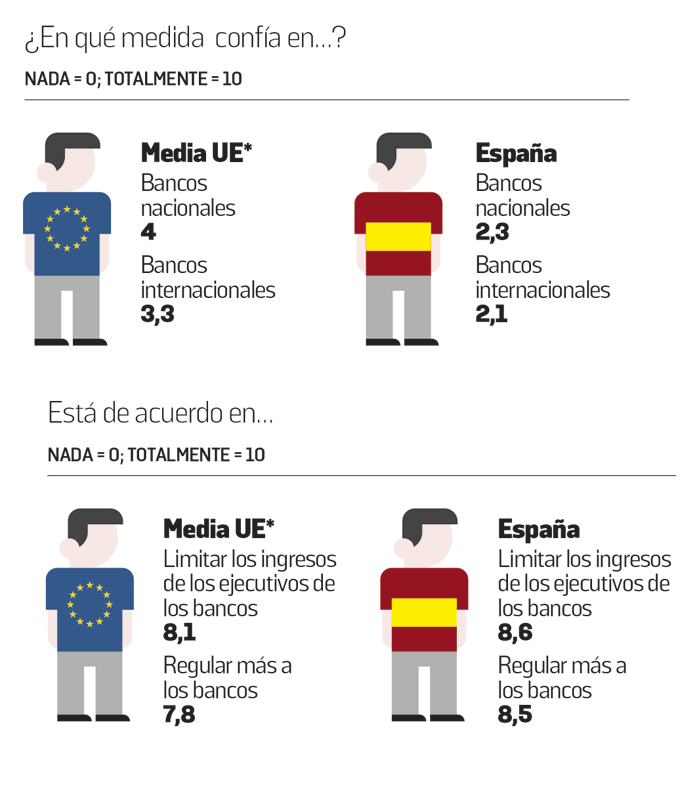

Según las encuestas, una abrumadora mayoría considera a la banca como principal responsable de la crisis. En el sondeo más específico al respecto que ha hecho el CIS, el organismo demoscópico público, se sitúa claramente a los bancos como primer culpable (véase el gráfico adjunto). Y por aclamación: lo piensan hombres y mujeres, jóvenes y jubilados, la izquierda y la derecha... La tendencia es europea, pero especialmente aguda en España, como ha detectado el macrosondeo europeo que impulsa periódicamente la propia Fundación BBVA —Values and worldviews (1)—: aquí las críticas al papel de la banca son muy superiores a la media europea.

Los ciudadanos españoles culpan a los bancos de la crisis…

*10 países analizados FUENTE: FUNDACIÓN BBVA, 2013

La gran paradoja es que mientras otros actores clave del sistema en crisis —como los partidos tradicionales o las corporaciones mediáticas— han sufrido un desgaste impresionante, los grandes bancos han reforzado su posición al ir absorbiendo el mapa de cajas en descomposición. Las encuestas auguran que el bipartidismo se puede dejar hasta 30 puntos de intención de voto y los grandes diarios han perdido el 40% de sus lectores. En cambio, la cuota de mercado de los principales bancos está en su pico histórico: antes de la crisis, la banca no llegaba ni al 50% de los depósitos bancarios de los ciudadanos, que optaban mayoritariamente por las cajas de ahorros, pero tras la descomposición de éstas han pasado a controlar más del 90%.

“Una cosa es ser crítico y querer cambiar las cosas y otra arriesgar el dinero propio. Con independencia de la reputación que tenga la banca, la gente se lo pensará muchísimo antes de dar su dinero a otro porque la prioridad es la seguridad”, explica Jaume Montané, director de la consultoraTime Consulting.

Un portavoz de la patronal bancaria (AEB) sostiene además que el malestar no es con el sector financiero en su conjunto, sino con los bancos que lo hicieron mal: “Es evidente que existe un problema de reputación, pero afecta más al sector bancario como tal sector que a los bancos de forma individual. De hecho, las encuestas muestran que la gente está satisfecha con el servicio que le presta su banco y, en general, en España muy pocos clientes cambian de entidad”.

Sin embargo, las encuestas detectan también claramente la irrupción de un “consumidor rebelde”, en expresión de la socióloga Belén Barreiro, ex directora del CIS, nada desdeñable desde una perspectiva estricta de mercado. My Word, la empresa de sondeos creada por Barreiro, cifra en su estudio Mikroscopia en un 25% el porcentaje de ciudadanos que “admiten sentir rechazo por las grandes empresas y corporaciones a raíz de la crisis económica”, y en el caso del sector financiero se dispara hasta el 36%.

AUTOCRÍTICA. La patronal bancaria admite un problema de reputación como sector

TENDENCIA. Se detecta una ruptura entre consumidores y corporaciones

PLURALIDAD. Todos los proyectos de finanzas éticas viven un auge en España

“Esta nueva ruptura entre consumidores y corporaciones es, en cierto sentido, similar a la que se está produciendo en la política entre los electores y los partidos tradicionales. En ambos casos, en el mercado y en la política, la reacción del consumidor o ciudadano está siendo sorprendentemente parecida. La sociedad golpeada por la crisis no se resigna, sino que se ha vuelto más activa y cooperativa: busca soluciones por sí misma y dentro de la propia sociedad. Reconciliar al consumidor con el sistema económico es probablemente el reto más importante que las grandes corporaciones tienen ahora mismo por delante”, explica Barreiro.

Un reciente trabajo de la escuela de negocios IESE2 concluye que “en la actualidad, la banca ética se perfila como una alternativa viable para una sociedad que anhela entrelazar cada vez más el binomio rentabilidad económica-valores de justicia y sostenibilidad”, espoleada por el hecho de que “a raíz de la última crisis financiera, la reputación del sector bancario ha sido fuertemente mellada”. Y destaca su profesionalidad: “No se trata de caridad, sino ejercicio de la actividad bancaria de forma profesional, con el fin de conseguir beneficios anteponiendo el interés social al meramente lucrativo”.

AJUSTES

Los grandes actores del sistema financiero son plenamente conscientes del auge de este consumidor rebelde y todos han hecho ajustes internos para modificar la relación con el cliente y presentarse como bancos responsables y hasta éticos. CaixaBank incluso se ha lanzado de cabeza a por este segmento tratando de poner en valor su propia tradición como caja de ahorros y el poderío de su obra social, que pese a la crisis mantiene un presupuesto anual de 500 millones de euros. En su último encuentro con directivos, el pasado marzo, el presidente de la entidad, Isidro Fainé, les aleccionó en estos términos: “Queremos que nuestros clientes sean verdaderos fans de CaixaBank, por nuestra responsabilidad social, calidad de servicio y robustez financiera”. Y añadió: “Tened siempre presente que vuestra actuación hace que la vida de las personas mejore; debemos ser sensibles, solidarios y nunca indiferentes con los demás”.

El gran potencial de mercado de la banca alternativa —ya sea cooperativa, ética o con valores— ha empezado a aflorarlo ya Triodos Bank, cuyo crecimiento en España ha sido vertiginoso, a un ritmo muy superior al de los otros países europeos donde este banco de origen holandés está implantado (véase el gráfico). En 2006 abrió su primera oficina y paso a paso ha ido abriendo sedes en 18 comunidades, roza los 190.000 clientes, con depósitos por valor de 1.300 millones de euros y 750 millones en créditos. Son todavía cifras modestas, pero la tendencia es espectacular.

“Nosotros no regalamos vajillas ni pagamos más intereses, pero la gente hace cola para apuntarse”, explica Isabel Sánchez, directora regional de la Zona Norte de Triodos. Sánchez trabajó durante 19 años en el Banco Sabadell y, tras escuchar al economista Arcadi Oliveras en una conferencia, viró el rumbo de su carrera profesional: “La suma de pequeños cambios en la vida de la gente cambiará el mundo”, afirma Sánchez, rebosante de optimismo.

A una escala más pequeña, el salto ha sido también impresionante en Coop57, cooperativa de servicios financieros para la economía social con grupos constituidos ya en ocho comunidades autónomas: en 2008, gestionaba aportaciones por valor de cuatro millones de euros y cerró 2014 con 24,7 millones, un aumento del 600% en plena crisis. “La gente llega con un doble propósito: que su dinero no esté en manos de los culpables de la crisis y que sirva para impulsar proyectos de la economía social”, explica Xavier Teis, miembro de la cooperativa.

La otra gran pata de las finanzas éticas en España, articulada en torno al proyecto Fiare desde 2003, está en pleno salto cualitativo: en este primer semestre de 2015 concluye el proceso para operar como banco minorista con toda la cartera básica de servicios —cuenta corriente, depósito a plazos, tarjeta de crédito, banca por Internet— después de un largo proceso de maduración que le llevó a confluir con uno de los referentes del movimiento de banca ética de base cooperativa surgido en el seno de la propia economía solidaria: la Banca Popolare Etica italiana, que acumula una larga trayectoria con 1.800 millones de euros en créditos concedidos y 35.000 socios.

El nuevo banco fruto de la fusión, que consiguió el año pasado la ficha del Banco de España y que opera ya con el nombre de Fiare Banca Etica, cuenta aquí con un historial de 28,9 millones de euros en créditos ya concedidos, pero es ahora cuando entrará a jugar la liga de verdad. “Estamos aún en una fase de experimentación, pero dispuestos a llegar hasta donde quieran nuestros socios y clientes”, destaca Juan Garibi, director de la sucursal en España, con sede en Bilbao.

Xavier Ferrer, jubilado de 72 años de Barcelona, es uno de los socios y clientes de Fiare: “Normalmente, al banco le das tu dinero y ya no sabes nunca más qué hace con él; en la banca ética no sólo sabes a qué proyectos se destinan, sino que puedes intervenir a la hora de fijar conjuntamente las directrices”, señala.

Ferrer es una de las personas que ya viven completamente ajenas a la banca convencional; ha repartido sus ahorros y sus gestiones operativas entre Fiare y la Caja de Ingenieros, una cooperativa de crédito.

En sus tertulias de sobremesa, ya nadie puede calificar de utópica la idea de banca alternativa: hasta a los más escépticos no les queda más remedio que reconocer que Ferrer es un hombre de carne y hueso.

NUEVAS FÓRMULAS

Las alternativas colaborativas

El nuevo mundo de la economía colaborativa vinculado a la revolución digital es una nueva fuente inagotable de promesas de alternativas a la banca. No todas nacen desde una sensibilidad social que se propone construir un mundo mejor —los gigantes de Silicon Valley, punteros de la ingeniería financiera para reducir la factura fiscal, están detrás de algunos de ellos—, pero casi todos buscan aprovecharse de la mala imagen global del sector financiero.

Una de las realidades más exitosas es TransferWise, impulsada por los creadores de Skype para cambiar divisas con comisiones ínfimas —apenas el 0,5%— en relación con la que cobran los bancos . El gran lema de Transferwise, muy visible en su sitio web, es nada menos que “La nueva forma de ganarle la partida al banco”. El experto en economía colaborativa Albert Cañigueral recuerda en Vivir mejor con menos (Conecta, 2014) que un lema parecido lo adoptó en España Comunitae (que ofrece préstamos a particulares y empresas aportados por la propia comunidad): “No somos un banco ni falta que nos hace”. Cañigueral se hace eco de la start up barcelonesa Kantox para el cambio de divisas para empresas, cuyos reponsables subrayan: “Si en general la banca es opaca, en el negocio de las divisas la opacidad es absoluta”.

Algunas de estas alternativas a la banca tradicional desde la economía colaborativa se han convertido ya en gigantes, como Lending Club, que cotiza en el Nasdaq, tiene en su consejo aLawrence Summers, y se ha convertido en una pieza importante para lograr que el crédito llegue a las pymes en el mundo anglosajón.

Cañigueral cita en su libro varias iniciativas de financiación comunitaria, como Puddle, un sistema de préstamos entre amigos en los que los intereses acaban repercutiendo en el bote común para su uso futuro o para hacer frente a impagos, o TuTanda, basado en un modelo muy popular en América Latina.

PARA SABER MÁS

1. Fundación BBVA Values and worldviews, 2013

2. Claudia Lucía Alejos Góngora Banca ética: una alternativa viable (IESE, 2014)

Xavier Teis Cómo cambiar el mundo con tu dinero (Icaria, 2011)

Irene Peiró ¿Buscas una alternativa a tu banco? (Ediciones La Lluvia, 2013)

TEMAS RELACIONADOS

- Seis opciones distintas activas en España

- Inversiones con rentabilidad social... y también económica