La gran crisis mundial... del modelo privado

Los bajos tipos de interés hunden más la rentabilidad de los fondos privados y amenazan los sistemas de capitalización.

Los lobistas de las pensiones privadas llevan toda una vida augurando la inminente crisis del modelo público. Y ahora que la hucha de las pensiones está bajo mínimos, resulta que lo que amenaza de verdad con estallar son los sistemas privados. Y en todo el mundo.

El modelo público español es de reparto: los trabajadores de hoy pagan las pensiones de los jubilados de hoy. La mayoría de sistemas privados, en cambio, tienen un modelo de capitalización: cada trabajador va poniendo dinero en una hucha propia, que será su futura pensión.

Los economistas críticos hace años que advierten que los peligros que acechan a los modelos públicos por el envejecimiento de las sociedades afectan igual a los modelos de capitalización, que tienen compromisos de pago inasumibles. El mayor fondo estadounidense —el de los funcionarios de California: Calpers— es un buen ejemplo. Según The Wall Street Journal, el fondo tiene hoy un gran agujero: sólo tiene activos para abordar el 68% de los compromisos adquiridos. Y la situación empeorará pronto, puesto que ahora gasta en las pensiones el 20% de lo que ingresa, pero el envejecimiento de sus clientes le obligará a duplicar los pagos en apenas cinco años.

SÍMBOLOS EN LA PICOTA

El primer fondo europeo —el holandés ABP— está en una situación parecida: su agujero es del 10% y va empeorando con rapidez, puesto que hoy sólo el 40% de sus clientes aportan ingresos y el resto cobra pensión. Hace una década que sus pensiones están congeladas y el debate es ya reducirlas.

En Chile —el gran símbolo del modelo privado, impuesto por Augusto Pinochet— la situación es tan mala que el pasado verano hubo manifestaciones masivas exigiendo cambios. La pensión media apenas supone el 34% del último salario percibido.

Además del envejecimiento, los modelos privados tienen otros dos problemas adicionales: las elevadas comisiones que cobran los gestores bancarios de los planes y que están completamente expuestos a los vaivenes de los mercados financieros: los ahorros de toda una vida pueden esfumarse ante una mala inversión.

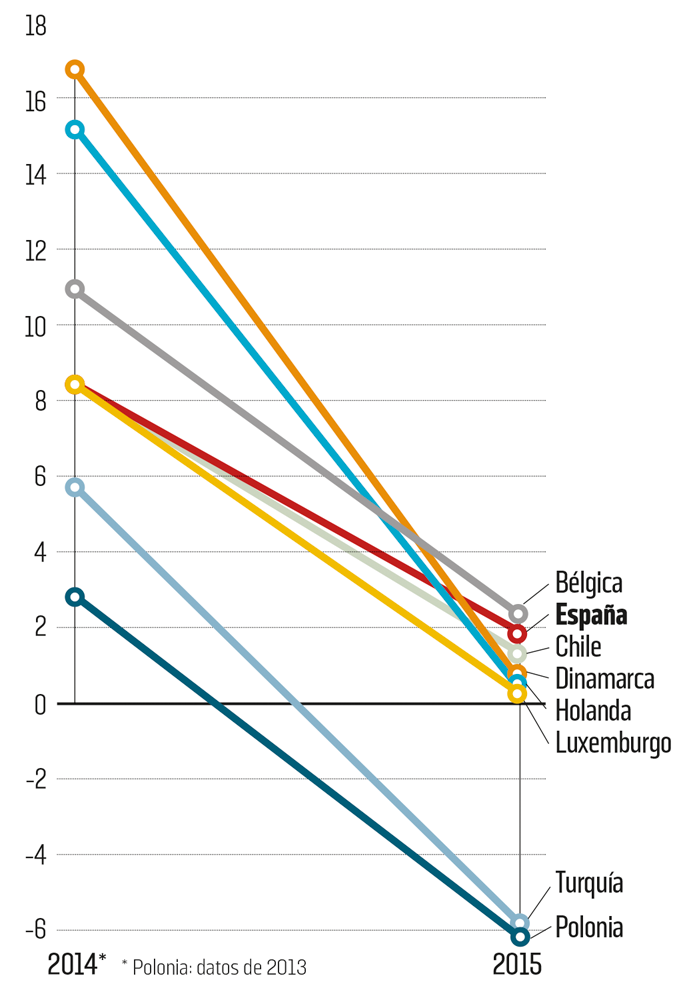

La situación provocada por los bajos tipos de interés ha añadido nubarrones: ahora es mucho más difícil conseguir rentabilidades que permitan afrontar el pago de cada vez más pensiones. Las cifras que aporta el último informe de la OCDE sobre el mercado de pensiones, de julio pasado con datos de 2015, son impresionantes: la rentabilidad neta (tras descontar la inflación) a diez años de los fondos de pensiones se ha desplomado en un santiamén y en todos los países: en Dinamarca ha pasado del 16,6% de 2014 al 0,8% en 2015; en Holanda, del 15,1% al 0,6%, y en varios países los últimos datos agregados son incluso negativos: en Polonia (-6,1%), Turquía (-5,9%) y hasta EE UU (-1,1%).

En España la rentabilidad ha pasado del 8% al 2%, la sexta peor caída entre los 35 países de la OCDE. Pero según sucesivos estudios de Pablo Fernández, el profesor del IESE que más ha analizado los fondos españoles, las comisiones aquí suelen rondar precisamente el 2%, con lo que se comerían esta exigua rentabilidad. El profesor divulga cada año un informe y el último, con datos de 2015, fue tan deprimente como de costumbre: entre los 322 fondos con más de 15 años de historia, apenas dos lograron una rentabilidad superior a la evolución del Ibex 35, y sólo uno superó la de los bonos del Estado, mientras que hasta 47 tuvieron una rentabilidad promedio negativa.

PENSIONES PRIVADAS

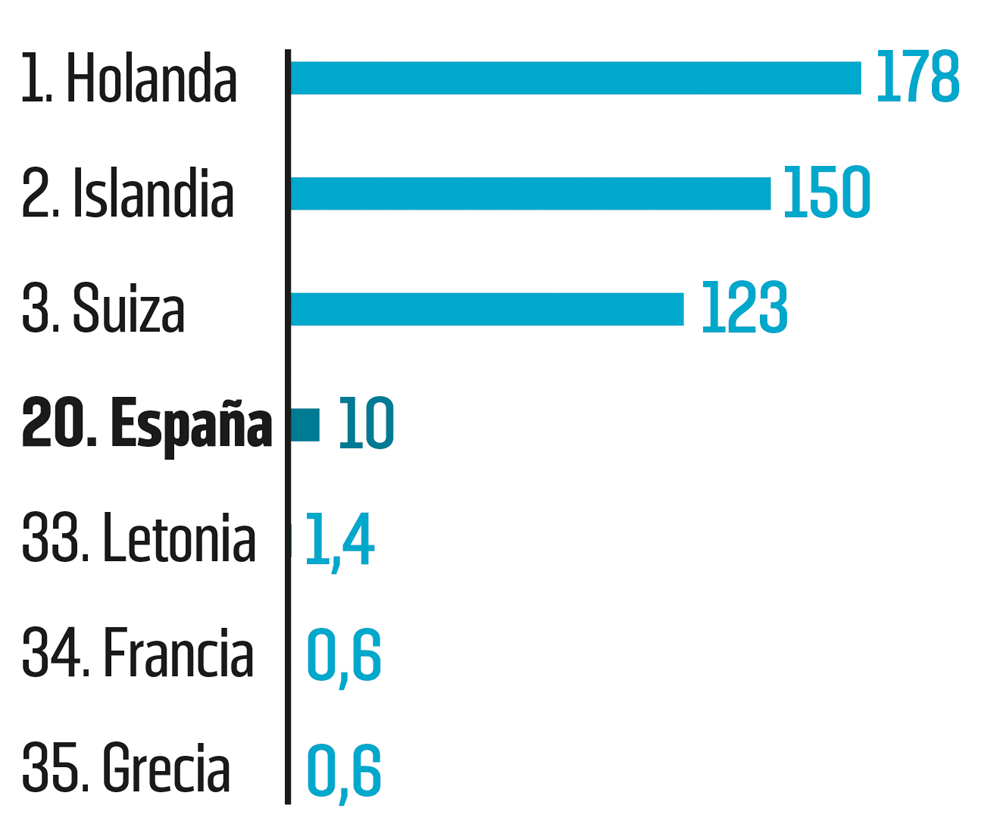

Importancia por país

Inversión en relación al PIB del país. En %

Rendimiento neto en la última década

% medio de beneficio en 10 años, descontada la inflación y antes de las comisiones

Mayores caídas de rentabilidad 2014-2015

Rentabilidad media en 10 años, en %