Los chollos del ‘casero de España’

Negocio: Blackstone gestiona 32.000 pisos de alquiler tras varias operaciones polémicas.

Construcción de obra nueva en Barcelona. FOTO: ANDREA BOSCH

Gracias a la crisis, Blackstone, el gran fondo de Wall Street, se ha convertido en el mayor casero del mundo. También de España. El gigante estadounidense, que antes del crash mundial apenas tenía “activos” en alquiler, ha amasado más de 300.000 pisos, adquiridos a precio de saldo y que ahora gestiona en régimen de alquiler. Tras la reciente adquisición de Testa, casi 32.000 de ellos están en España, una de sus áreas prioritarias en la búsqueda de “oportunidades”.

La fiebre en España de adquisiciones con gran descuento por parte de fondos de inversión de lotes de viviendas que luego se alquilan a través de vehículos que cotizan en Bolsa replica un fenómeno que antes se dio en EE UU. Aquí estos vehículos se llaman socimi y en EE UU reit, pero funcionan igual, con un régimen fiscal muy beneficioso, que en la práctica solo paga impuestos con los dividendos que reparte. En EE UU, Blackstone agrupó sus activos para el alquiler en Invitation Homes y en España gestiona distintas sociedades (como Anticipa y Fidere), con las mismas bases: adquirir vivienda muy barata y en lotes (en general, de carteras de bancos en problemas), limpiarla (un eufemismo que suele significar deshacerse de los inquilinos morosos, ya sea vía desahucios o con acuerdos de dación en pago) e ir aumentando el precio del alquiler para obtener mayor rentabilidad.

Este es el mecanismo que ya se ha observado en EE UU, donde la plataforma Right to the City ha impulsado estudios que detallan este proceso, y también en España, donde los inquilinos críticos con la primera gran operación aquí (la venta de vivienda social del Ayuntamiento de Madrid, en 2013) han coincidido en el mismo tipo de quejas, avaladas después por la Cámara de Cuentas de Madrid: aumento continuo de los alquileres directamente y a través de las cuotas para los servicios comunes, falta de flexibilidad en los pagos, dificultades de comunicación, no renovación de inquilinos críticos, etcétera.

Jonathan Furlong, portavoz de ANHD, una de las organizaciones que más ha estudiado en EE UU los efectos de la entrada de los gigantes de Wall Street en el negocio de los alquileres, estima que los fondos aspiran a una rentabilidad que triplica la de los caseros tradicionales y que, por la propia dinámica del negocio, necesita retornos superiores al 20% anual, con lo que el aumento continuo del precio de alquiler se torna inevitable. Varias causas explican esta diferencia respecto a los particulares que alquilan: los altos salarios de los directivos de los fondos que hay que satisfacer, la exigencia de dividendos estratosféricos (principal reclamo de los hedge funds para atraer fondos) y las rentabilidades específicas prometidas en los procesos de titulación de activos y en los vehículos creados adhoc para invertir en en vivienda.

El caso de Blackstone encaja muy bien con este marco general, utilizado por la gran mayoría de gigantes de Wall Street. Buena parte de las masivas adquisiciones inmobiliarias realizadas en el mundo tienen como origen un fondo creado específicamente para conseguir gangas, llamado BREP (Blackstone Real State Partners). Entre 1991 y 2005, reunió 5.977 millones de dólares para sus cinco vehículos BREP. Desde 2007, cuando empezó la crisis mundial al pinchar la burbuja inmobiliaria, Blackstone ha lanzado otros cuatro vehículos, que han sumado 44.692 millones de dólares.

Obviamente, con estas cantidades de recursos en cash han podido optar a auténticas “oportunidades”. Pero estas deben de aportar luego rendimientos rápidamente para los gastos financieros derivados de las titulaciones respectivas y de la rentabilidad que exigen los inversores, que se prometió muy elevada y que, de hecho, siempre lo ha sido: ha oscilado entre el 11% y el 40% anual.

DIVIDENDOS DE ENSUEÑO

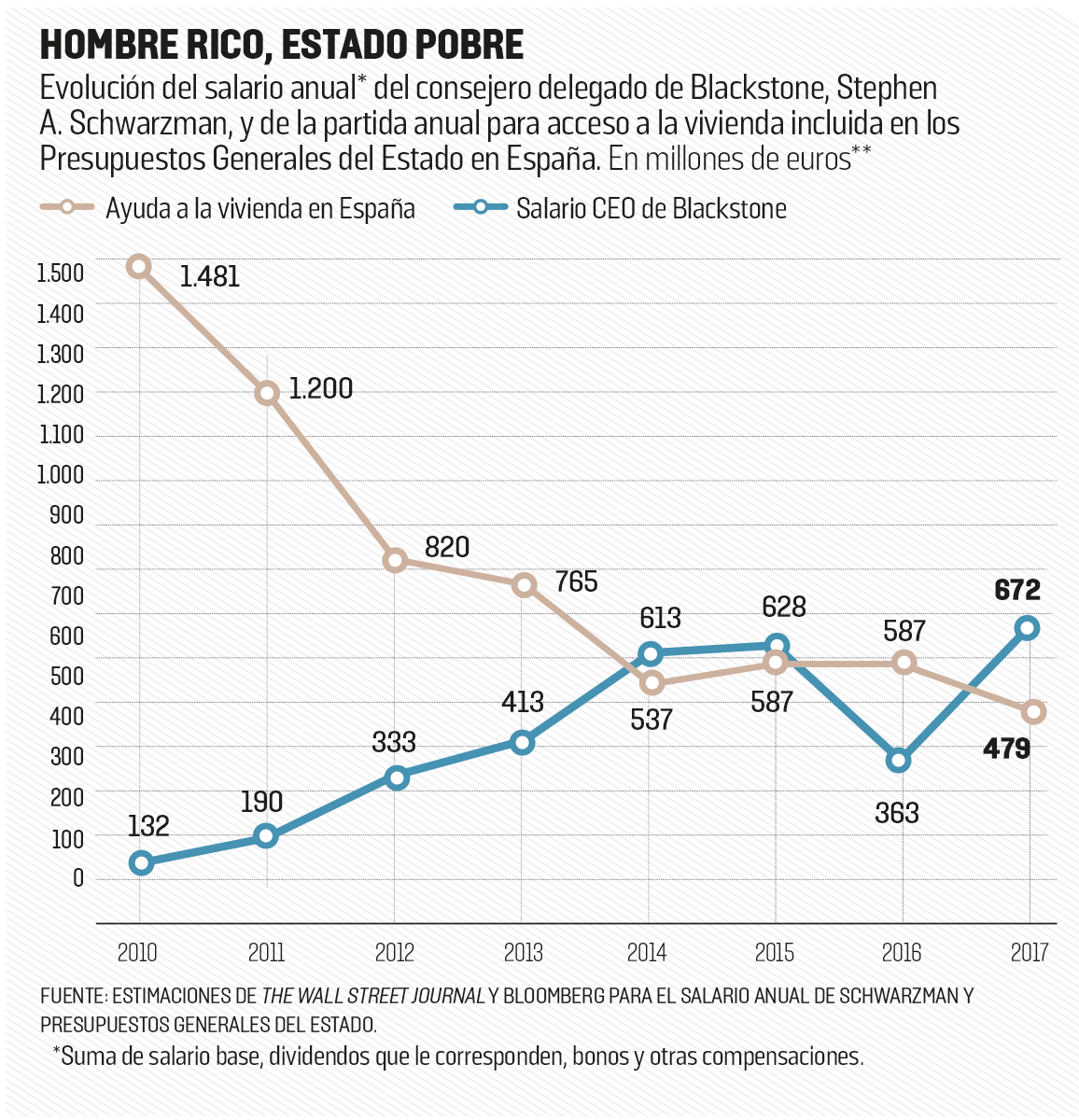

A ello hay que sumarle todavía la rentabilidad que hay que destinar no ya a los vehículos inmobiliarios específicos (BREP), sino al conjunto de Blackstone, siempre hambrienta de dividendos. El reparto en los últimos años ha sido espectacular y nada lo ilustra mejor que los ingresos de su cofundador y CEO, Stephen Schwarzman, que en más de un 90% dependen del dividendo. En 2010, sus ingresos anuales fueron de 132 millones de euros, cifra que en 2017 escaló hasta 672 millones de euros. Y no fue un año aislado: en tres de los últimos cuatro ejercicios, su salario anual ha superado los 600 millones de euros y, por tanto, ha sido superior al conjunto de partidas de los presupuestos del Estado destinadas a ayuda a la vivienda en España (véase gráfico).

Centenares de miles de personas han perdido sus casas en el mundo, pero gracias a ello Blackstone y sus directivos se han hecho inmensamente ricos: han sabido aprovechar las “oportunidades”. Sin embargo, muchas de estas “oportunidades” proceden de decisiones muy polémicas.

Blackstone ha realizado múltiples operaciones en la España de la crisis, siempre bajo la supervisión de su principal referente aquí, Claudio Boada, expresidente del Círculo de Empresarios y que durante años compaginó sus funciones en el gigante estadounidense con cargos en el banco HSBC y el Grupo Prisa. Pero las tres operaciones más importantes fueron en el marco de episodios muy controvertidos.

La primera fue la adquisición de 1.860 viviendas de protección oficial en Madrid por 125 millones en 2013, impulsado por el gobierno municipal de Ana Botella (PP). El proceso fue duramente censurado por la Cámara de Cuentas regional, que denunció múltiples irregularidades y gran opacidad, incluido el cobro de facturas millonarias por intermediaciones nunca aclaradas. Una comisión de investigación del actual consistorio también denunció la operación, que fue pilotada en su día por PwC, y los inquilinos afectados han impulsado varios procedimientos en los juzgados, aún vivos, para tratar de revertir la decisión y tener la oportunidad de adquirir ellos las viviendas por el generoso precio que las compró el fondo de Wall Street.

Blackstone se negó a renovar el contrato de alquiler a los padres de Arantxa Mejías, la líder de la plataforma de inquilinos críticos, quien logró revertir la situación tras una exitosa campaña de solidaridad.

|

| Claudio Boada Representante de Blackstone en España |

El siguiente gran salto en la construcción del patrimonio de Blackstone en España fue la adquisición de la cartera inmobiliaria de Catalunya Banc: 40.000 hipotecas, por las que comprometió 3.568 millones, con un descuento del 60%. Esta operación fue alentada por el Gobierno del PP, que controlaba la entidad financiera a través del FROB, y no exigió a Blackstone ningún compromiso relevante con los hipotecados a cambio de la generosa venta. Ya sin el lastre del ladrillo, la entidad financiera fue vendida después al BBVA, una operación que certificó el punto final de varias cajas de ahorros que se habían agrupado en Catalunya Banc.

|

| Stephen Schwarzman CEO de Blackstone |

El tercer golpe fue la adquisición del 51% del ladrillo del Banco Popular tras ser absorbido por el Santander por solo un euro. El gigante de Wall Street comprometió 5.100 millones en una operación que le convierte en gestor de activos inmobiliarios valorados en 30.000 millones. En la polémica operación que ha arruinado a los accionistas del Popular no solo ha ganado el Santander, sino también el fondo, que, de nuevo, se ha quedado ingentes cantidades de pisos a un precio de ensueño y sin otro compromiso que “generar valor” para sus accionistas.

Los chollos no han terminado: para Blackstone, España sigue siendo el teatro de nuevas “oportunidades”. El nuevo BREP (será el IX) se anuncia para principios de 2019 y España estará en el foco. Todo indica que el casero de España tendrá pronto todavía más pisos en alquiler.