La frágil mejoría de la economía italiana

Riqueza: El crecimiento del país transalpino despega gracias, fundamentalmente, a las exportaciones. Pero se sigue tratando de una dinámica precaria.

Centro logístico de Würth en Capena (Italia). FOTO: UE

La economía italiana va mejor, todo el mundo está de acuerdo. Gracias a la generosidad del Banco Central Europeo (BCE), a la debilidad del euro a partir de 2014, a la relajación de las restricciones presupuestarias y a un medio internacional más prometedor, la economía se recupera. Aunque modestamente: tras un aumento del 1,6% en 2017, el crecimiento alcanzará previsiblemente un 1,5% en 2018, frente al 2,1% de la zona euro, según la OCDE y la Comisión Europea. Pese a su modestia, tras una década perdida, el cambio es perceptible.

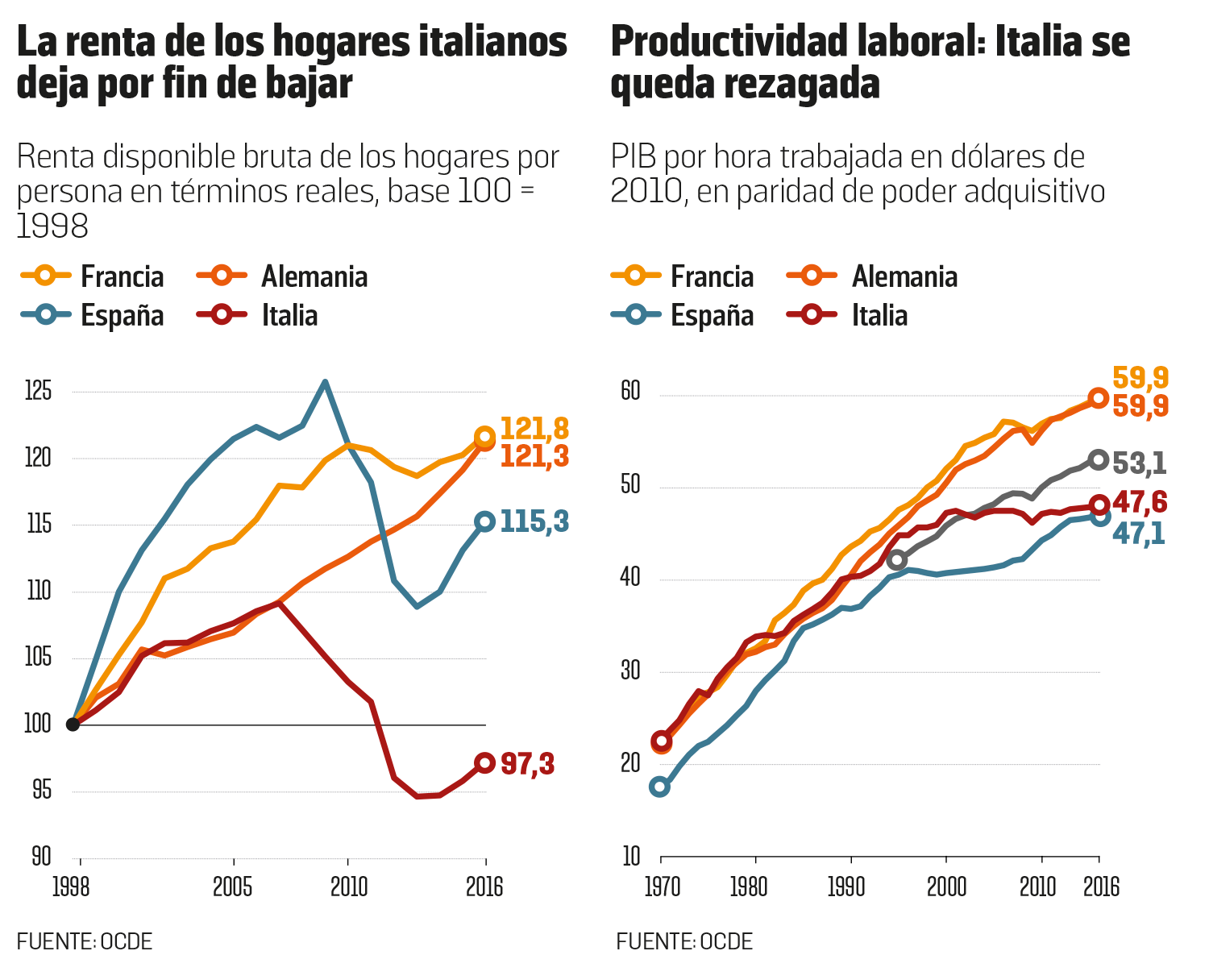

Estimulada por el dividendo petrolero (una bajada, en euros, del combustible en las gasolineras), las reducciones de impuestos y una mejoría del empleo, la renta disponible de los hogares dejó, por fin, de bajar en 2014, para luego aumentar a partir de 2015 (véase el gráfico). Sin duda, es un aumento menos marcado que el de las otras grandes economías de la zona, pero suficiente para relanzar el consumo privado, principal motor de la recuperación.

EL 'MADE IN ITALY' SE VENDE MEJOR

Las exportaciones, segundo motor de la actividad que se ha recuperado, evolucionan, por primera vez desde que se adoptó la moneda única, al mismo ritmo que la del resto de los países de la zona euro. Según un estudio del Banco de Italia, dicha evolución es fruto de un largo proceso de aprendizaje de las empresas italianas: ahora son capaces de ser competitivas con un tipo de cambio fijo, es decir, sin ayuda de las devaluaciones del pasado.

Un síntoma de ese cambio es que el porcentaje de Italia en el mercado mundial, que se hundió a partir de 1998 (menos de un tercio en volumen en quince años), se ha estabilizado a partir de 2015. En los años 2000, el tejido de sus pymes se resquebrajaba por todas partes debido a la competencia de los países con salarios bajos (sobre todo China) y una inflación salarial más rápida que en el resto de la zona euro. Pero en la década actual, su especialización internacional ha evolucionado hacia actividades menos sensibles a la competencia por los precios (industria farmacéutica, por ejemplo), a la vez que las empresas aprenden a explotar mejor su efecto de diferenciación por las marcas y la reputación. Paralelamente, la austeridad salarial impuesta desde la irrupción de la crisis ha hecho que el aumento de los costes salariales unitarios* sea menor que el que han experimentado sus socios de la zona euro.

EL EMPLEO DE CALIDAD RECOBRA EL COLOR

Otra buena noticia: el empleo también se recupera. El empleo total, que 2013 alcanzó su nivel de 1999, aumenta desde 2015 a un ritmo cercano al de la media europea (1% anual, frente al 1,3% en la zona euro). Tanto para el Gobierno de Paolo Gentiloni, en el poder hasta las elecciones del mes pasado, como para la OCDE y la Comisión Europea, ese resultado se debe a la reforma del mercado laboral aprobada por el Parlamento en 2014: exime de tres años de cotizaciones sociales a las empresas que creen empleos indefinidos, a la vez que relaja las restricciones a los despidos. En dos años, el porcentaje de contratos indefinidos ha pasado del 26% al 36% del total de los empleos creados. A ello se añade la transformación de muchos contratos temporales de formación en contratos indefinidos, también fomentados por la reforma, lo que reduce el dualismo del mercado laboral.

El crecimiento alcanzará este año el 1,5%, frente al 2,1% de la zona euro

Un aumento escaso, pero suficiente para relanzar el consumo privado

El empleo crece al 1%, mientras en la Unión Europea lo hace al 1,3%

Finalmente, los temores ligados a la inestabilidad del sector bancario italiano, en posesión de cerca de un tercio de los créditos de cobro dudoso de la zona euro, se han disipado considerablemente tras la nacionalización, el pasado junio, de Banca Monte dei Paschi di Siena y la liquidación de dos bancos venecianos (véase recuadro). El riesgo sistémico asociado a los bancos italianos se concentraba fundamentalmente en esas tres instituciones.

Se trata, pues, de una mejora, pero que podría desaparecer rápidamente debido a las presiones que siguen pesando sobre la actividad y a los riesgos políticos y financieros que se agolpan en el horizonte. Tres años después del comienzo de la recuperación, la economía italiana muestra ya, en efecto, signos de estancamiento. Si creemos a la OCDE, mientras el comercio mundial se acelera, las exportaciones italianas se desacelerarán en 2018 y 2019.

POLÍTICA DEFLACIONARIA

Al alza del euro desde la primavera de 2017, que sigue penalizando a un porcentaje sustancial de su tejido productivo, se añaden los límites de la política de deflación competitiva* practicada desde la irrupción de la crisis y cuyo potencial parece haberse agotado ya.

Con unos salarios orientados de nuevo al alza, si bien moderadamente en comparación con los otros grandes países de la zona euro, la desaparición de las persistentes diferencias de costes salariales unitarios no puede proceder más que de una recuperación de la productividad laboral. Y esta no muestra ningún síntoma de vida desde comienzos de los años 2000 (véase gráfico), hasta el punto de que no solo aumenta el retraso frente a Francia y Alemania, sino que la ventaja que tenía frente a España se derrite como la nieve.

LOS JÓVENES HACEN LA MALETA

A falta de una recuperación más estable de la inversión, constreñida por la debilidad del crédito a las empresas, la recuperación de la productividad pasa por una modernización del tejido productivo del país, y especialmente, de las microempresas (de menos de cinco empleados), que contribuyen a cerca de la mitad del empleo y al 30% del valor añadido. También debe apoyarse en un esfuerzo más sostenido en investigación y desarrollo (1,3% del PIB, frente a una media del 2% en la Unión) y en la renovación de un sistema educativo cuyos resultados, según los test internacionales de Pisa, son aún muy inferiores a la media de los países de la OCDE.

También es necesario que los jóvenes formados no abandonen el país debido a la falta de oportunidades de inserción profesional, pues la crisis y la prolongada política de austeridad han hecho que, en diez años, se triplique el número de emigrantes (150.000 anuales). Y un porcentaje creciente de ellos (15%) lo forman diplomados de grado superior. No es seguro que la mejora actual de las condiciones de contratación en el mercado laboral —suponiendo que prosiga cuando se anulen las exenciones ofrecidas por el Gobierno anterior— vayan a modificar las perspectivas: la juventud sigue estando expuesta a un riesgo de paro masivo (32% de parados para los menores de 25 años, frente a una media del 18% en la zona euro).

Los parados menores de 25 años son el 35% de las personas sin trabajo

El país ha tenido 64 gobiernos a lo largo de los últimos 71 años

En el futuro aparece un endurecimiento de las condiciones financieras

Finalmente, a las incertidumbres que pesan sobre la orientación de la nueva coalición en el poder y la gobernabilidad de un país que ha tenido 64 gobiernos en 71 años, se añade la perspectiva de un endurecimiento de las condiciones monetarias y financieras, debido al aumento de los tipos de interés en Estados Unidos y del probable fin de la política de expansión cuantitativa* del BCE en octubre de 2018. El BCE, debido a su actuación sobre el mercado de títulos de deuda pública, ha contribuido en gran medida a la caída espectacular de los tipos a diez años sobre la deuda italiana. De un 1% en 2017, permiten una economía de un punto del PIB anual sobre las cargas de intereses netos asumidas por el Gobierno. Un aumento de los tipos a largo plazo, cuando la deuda pública alcanza el 132% del PIB, no solo pondría en peligro el equilibrio de las finanzas públicas, sino que cuestionaría la frágil dinámica de una economía aún convaleciente. Y, con ello, la confianza en su futuro.

ZOOM

¿HAN SALIDO LOS BANCOS ITALIANOS DEL BACHE?

Si el sector bancario constituye para muchos el talón de Aquiles de la integración monetaria en Europa, los bancos italianos son, con toda seguridad, su eslabón más débil. O, al menos, eso es lo que se pensaba hasta mediados del año pasado. En junio de 2017 y con la luz verde de la Comisión Europea, el Gobierno italiano procedió consecutivamente a la nacionalización del Monte dei Paschi di Siena (MPS), el cuarto banco italiano (e incidentalmente el banco más viejo del mundo, fundado en 1472) y a la liquidación de banca Popolare di Vicenza y de Veneto Banca, dos bancos de menor tamaño, cuyos activos tóxicos se transfirieron a un bad bank* a costa del contribuyente.

Las dos operaciones costaron 25.000 millones de euros al Tesoro italiano. Una cantidad que no llegó a desbordar el colmado vaso de la deuda púbica del país (2,2 billones de euros), pero que enfadó a algunos países que consideran que ese plan de rescate burla las normas de resolución de las crisis bancarias adoptadas por la Unión Europea en 2014 y que entraron en vigor en 2016.

Según dichas normas, el modo de actuar en caso de crisis bancaria no es el bail-out (inyección de fondos públicos para rescatar una institución en peligro), sino el bail-in, que consiste en que paguen los accionistas y los acreedores del banco, incluidos los grandes depositantes. El principio del bail-in, aplicado en esa misma época en la crisis del Banco Popular español, se ignoró ampliamente en el caso de los bancos italianos.

En todo caso, gracias a esos fondos públicos inyectados, más de 60.000 millones de euros de créditos dudosos pudieron desaparecer de los balances bancarios. El total para el conjunto del sector bancario ha bajado a 270.000 millones, es decir, el 13% del total de los préstamos. Esta ratio es aún muy elevada respecto a la media europea (5%) pero, gracias a la recuperación, hay muchas posibilidades de que continúe bajando, pues el montante de los nuevos créditos dudosos que se añaden al stock existente no deja de disminuir.

A ello se añaden los esfuerzos de recapitalización de los bancos y de reestructuración de un sector claramente menos concentrado que los de sus vecinos europeos (en 2015, el país tenía 575 instituciones bancarias). Unos esfuerzos que empiezan a dar fruto y posibilitan un comienzo de recuperación del crédito.

* LÉXICO

Bad Bank (Banco Malo o entidad de gestión de activos): agencia, generalmente pública, que compra, con ayuda del Estado, los activos dudosos de un banco en dificultades a un precio superior a su valor de mercado con el fin de proceder a su liquidación en las mejores condiciones.

Costes salariales unitarios: coste salarial por unidad producida. Los costes unitarios son más elevados cuanto más altos son los salarios y más baja es la productividad.

Deflación competitiva: política cuyo fin es restablecer la competitividad de una economía disminuyendo los salarios en lugar del tipo de cambio.

Expansión cuantitativa: política por la que el banco central fomenta la caída de los tipos de interés a largo plazo a través de la compra de obligaciones financiadas mediante la creación monetaria.