Oleada de inversión extranjera

Vuelco: El fin de la crisis y el bajo coste de la mano de obra disparan la adquisición de empresas españolas, tanto familiares como cotizadas, por parte de multinacionales y fondos de inversión.

Bodegas Codorníu, en San Sadurní d’Anoia (Barcelona). FOTO: ÁNGELA LLOP

El pasado 16 de enero, la dirección de Alcoa pactó con los representantes sindicales el cierre parcial de la actividad en sus plantas de A Coruña y Avilés, a la espera de un comprador que se haga cargo de gestionarlas. La multinacional estadounidense amenaza ahora con clausurar también su centro de San Ciprián (Lugo), última fábrica de aluminio primario existente en España. La justificación es que el atraso tecnológico de las instalaciones, la competencia de China y los altos costes energéticos hacen imposible rentabilizar el negocio en España. En juego están 2.100 puestos de trabajo directos y otros cientos de empleos indirectos vitales para las economías de las zonas donde se ubican las plantas.

La empresa inventora del papel de aluminio llegó a España en los años finales del siglo XX, una época en la que se llevaron a cabo numerosas privatizaciones de empresas estatales. En 1998 compró en condiciones muy ventajosas Industria Española del Aluminio (Inespal), una filial del holding público Instituto Nacional de Industria (INI) que tenía entonces 4.700 trabajadores en plantilla. Y 20 años después, el Gobierno de Pedro Sánchez intenta convencer a la multinacional para que se quede con una rebaja sustancial del precio de la electricidad, pero el esfuerzo ha sido, hasta ahora, en vano. Sea cual sea, la decisión se tomará a más de 5.000 kilómetros de distancia, en Pittsburgh (EE UU), sede corporativa de la multinacional.

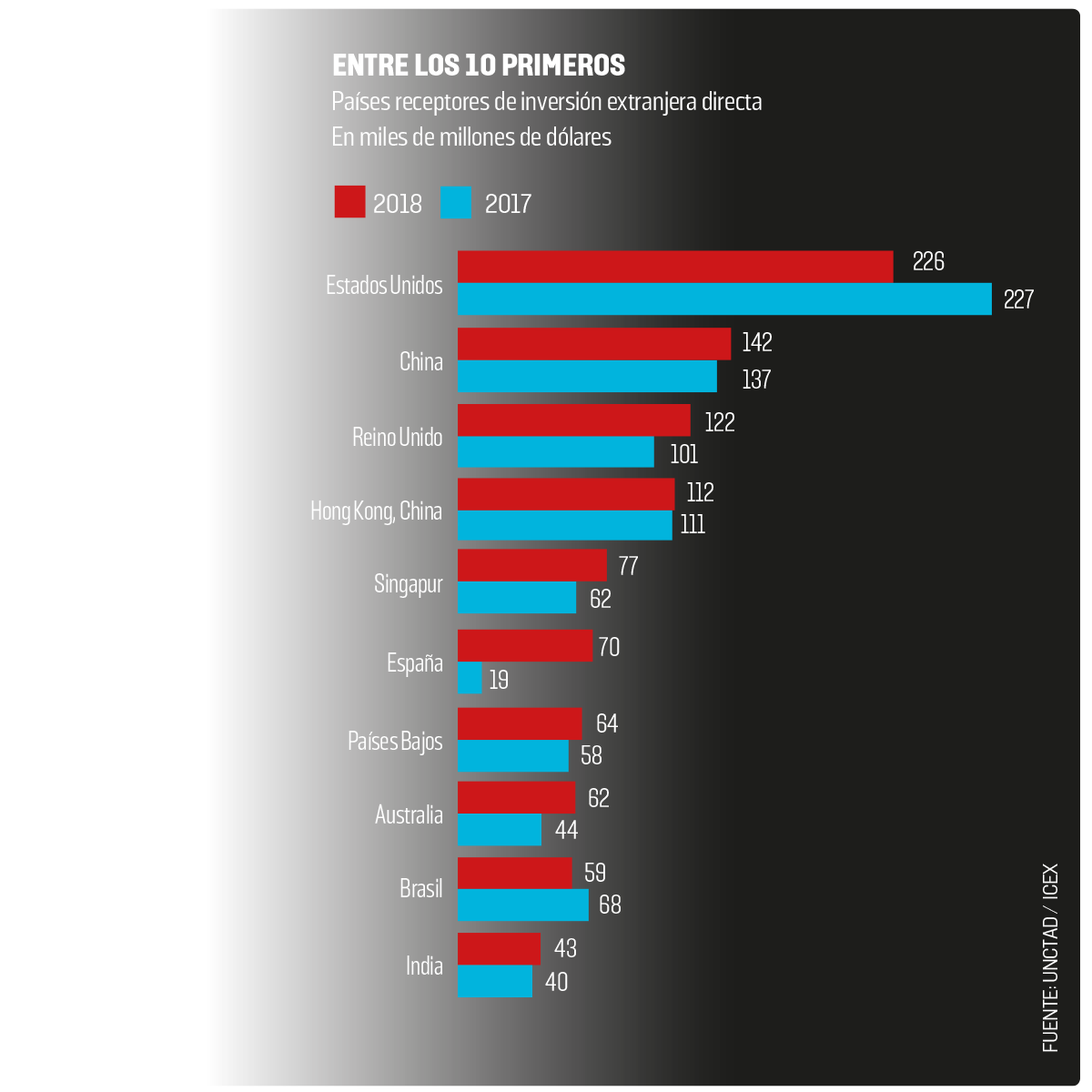

El posible adiós de Alcoa contrasta con el auge que vive la inversión extranjera en España desde el comienzo de la recuperación económica. Según cifras del ICEX, organismo oficial encargado de promocionar la internacionalización de las empresas españolas, la entrada de capital foráneo alcanzó su máximo histórico el año pasado, al superar por primera vez el listón de los 50.000 millones de euros, un incremento del 30% con respecto a 2017. España fue el año pasado el sexto receptor de inversión extranjera directa en todo el mundo, de acuerdo con la Conferencia de Naciones Unidas sobre Comercio y el Desarrollo (UNCTAD), cuyos datos -recogidos con distinta metodología a la del ICEX- reflejan un incremento interanual del 269%. Únicamente EE UU, China, Reino Unido, Hong Kong y Singapur se situaron por encima (vea gráficos).

Apertura económica

Vicente Salas, catedrático de Organización de Empresas de la Universidad de Zaragoza, atribuye la oleada de capital foráneo a varios factores, entre los que destaca la existencia de unos costes laborales relativamente bajos, sobre todo si se tiene en cuenta la alta cualificación de los trabajadores españoles. Salas cita como ejemplo que el salario de un ingeniero alemán es mucho más alto que el de un español sin que haya grandes diferencias en su rendimiento.

Desde la apertura económica iniciada en 1959 con el Plan de Estabilización, en plena dictadura franquista, la inversión extranjera ha contribuido a modernizar el tejido productivo español y a crear numerosos puestos de trabajo, pero también ha restado capacidad de maniobra al Gobierno para influir en la marcha de la economía en defensa del interés general. En ocasiones, la venta de empresas de capital nacional ha traído consigo un deterioro de las condiciones laborales y el desarraigo de sus tradicionales zonas de actuación.

Xavier Cuadras, profesor de Economía y Empresa de la Universitat Pompeu Fabra, cree que la llegada masiva de capital extranjero significa que los inversores confían en la economía española y que detectan oportunidades de negocio en algunos sectores, especialmente en empresas familiares con una gestión menos profesionalizada. “En términos no tan favorables, el riesgo es que la necesidad de rentabilidades a corto plazo sustituya a una gestión más enfocada a favorecer la sostenibilidad de la empresa a largo plazo, lo que siempre implica un mayor enraizamiento con el entorno social”, sostiene Cuadras. “Es probable que el cambio tenga consecuencias negativas en aspectos como el empleo y el trato a los suministradores”.

La entrada de capital foráneo está en su máximo histórico

Buena parte de las inversiones en empresas españolas proceden de un capital especulativo que busca alternativas a la compra de bonos u otros productos financieros, menos rentables en estos momentos. Así lo afirma Juan Laborda, profesor de Economía Financiera de la Universidad Carlos III, quien sostiene que las multinacionales y los grandes fondos extranjeros se están haciendo con “las joyas de la corona” del tejido empresarial español.

Una muestra reciente es la adquisición de una participación mayoritaria de Codorníu a cargo del fondo de capital riesgo estadounidense Carlyle por 390 millones de euros. La empresa bodeguera catalana, una de las más antiguas de España, sigue así el camino de su gran competidora, Freixenet, vendida meses antes al grupo alemán Henkell, y los de Panrico, Cirsa, Europac y Pronovias, empresas familiares que han acabado en manos extranjeras en los últimos meses. Pastas Gallo ha puesto recientemente el cartel de se vende y está a la espera de ofertas. El momento, según los expertos, es propicio, pues hay capital en busca de empresas saneadas y competitivas en las que invertir. Además, muchas de las compañías familiares están en manos de una tercera, cuarta o quinta generación que prefiere vender a seguir con el negocio.

También hay interés por las grandes empresas que cotizan en bolsa. La mayor operación corporativa de los últimos tiempos en España tiene como protagonista a la gestora de autopistas Abertis, adquirida el año pasado por la italiana Atlantia y la alemana Hotchief (filial de la española ACS), por 16.500 millones de euros. El grupo Villar Mir ha anunciado su disposición a desprenderse de sus filiales Fertiberia (fertilizantes) y Espacio (inmobiliaria) y estudia ofertas por la participación del 34,6% que tiene en la constructora OHL.

¿Dónde se está posicionando el capital extranjero? Fundamentalmente, en empresas de tamaño grande, exportadoras y avanzadas tecnológicamente, aunque también se detecta movimiento entre las pymes más innovadoras. El sector agroalimentario, la industria, el turismo y el inmobiliario son tres de los sectores que más apetito despiertan, junto con la sanidad y las residencias de mayores.

Máximas plusvalías

“El capital cortoplacista especulativo está entrando en la economía real”, afirma Laborda, quien resalta el peligro que supone que las decisiones importantes se tomen fuera de España. El riesgo es que los nuevos propietarios busquen el máximo beneficio a corto plazo y acaben llevando a la ruina a la empresa o vendiéndola para obtener las máximas plusvalías. En el lado positivo, subraya que muchas empresas están reduciendo su financiación a crédito y aumentando los recursos propios.

El riesgo es que solo se busque el beneficio a corto plazo

Vicente Salas considera fundamental que las multinacionales que llegan mantengan al equipo directivo y establezcan lazos con instituciones locales para garantizar el arraigo en la zona. “Para que el capital se quede, es preciso establecer alianzas con universidades y estrechar los vínculos con la zona de implantación”, señala. “Los equipos directivos que provienen del entorno de la planta tienden a defender los intereses de la zona, al contrario que los profesionales llegados de otros sitios”, afirma.

Aunque el nuevo director de Codorníu pertenece a la familia vendedora, la presidencia ha pasado a manos de un representante de Carlyle, que ocupa ya la mayoría de los puestos en el consejo de administración. La mitad del equipo directivo ha sido despedida y los sindicatos están alerta ante un posible intento de recortar de nuevo de la plantilla. La empresa de Sant Sadurní d’Anoia (Barcelona) ya despidió a una sexta parte de su plantilla, unos cien trabajadores, en 2017, mientras negociaba su venta a Carlyle.

Fondos de capital riesgo como Carlyle (especializados en comprar empresas, recortar plantilla, sanear las cuentas y vender con beneficio) invirtieron en España 4.350 millones de euros en los nueve primeros meses de 2018, una cifra récord, según la Asociación Española de Capital, Crecimiento e Inversión (Ascri), que agrupa a las empresas del sector. En el año 2000 la cifra era inferior a los 1.000 millones de euros.

Las reformas laborales llevadas a cabo por los Gobiernos de José Luis Rodríguez Zapatero y Mariano Rajoy, que facilitaron las condiciones de despido, han sido fundamentales a la hora de atraer a ese tipo de capital que busca un beneficio rápido. “La inversión extranjera tiene efectos muy positivos, pero si los salarios son bajos y los empleos precarios, puede convertirse en extracción de rentas, sostiene Laborda. “Así es el capitalismo de hoy: los rentistas extraen la renta a los productores”. En opinión del profesor de la Carlos III, esa es una de las consecuencias de la financiarización de la economía mundial en las últimas décadas. Maximizar el valor para el accionista, agrega, a menudo trae consigo una caída de la productividad y un aumento de la corrupción en el gobierno corporativo y del fraude contable.

¿Quién controla la bolsa?

La rápida internacionalización de la economía española y de sus empresas tiene fiel reflejo en la bolsa. Prácticamente la mitad del mercado de valores español, el 46%, estaba al cierre de 2017 en manos de inversores extranjeros, un nivel jamás alcanzado. En el año 2000 era solo del 34% (véase gráfico 'La mitad de la bolsa española, en manos extranjeras').

Vicente Salas, de la Universidad de Zaragoza, subraya que en la mayoría de los casos esas inversiones tienen un carácter estrictamente financiero, por lo que la gestión de las empresas suele permanecer en manos de los directivos. La rentabilidad, no el control del negocio, es el gran objetivo.

Mientras tanto, la tasa de participación de las familias en la bolsa se ha reducido al mínimo histórico, con el 19,7% del total (30,5% a comienzos de siglo), lo que da una idea del vuelco experimentado por la propiedad de las empresas cotizadas españolas en apenas dos décadas. Las empresas no financieras controlan el 20% del capital invertido en bolsa, prácticamente igual que en el año 2000, mientras que las compañías de seguros y bancos e intermediarios financieros se reparten el 11%. Solo el 3% está en manos de las Administraciones públicas.

Según BME, operador de los mercados españoles, la tendencia obedece “al creciente grado de apertura de la economía española desde la entrada en la Unión Europea y a la consolidación del mercado bursátil español como uno de los más desarrollados del mundo”. La participación de inversores extranjeros en la bolsa española es ya cinco puntos porcentuales superior a la media europea, según las cifras recopiladas por la Comisión Europea en el documento titulado ¿Quién posee la economía europea?

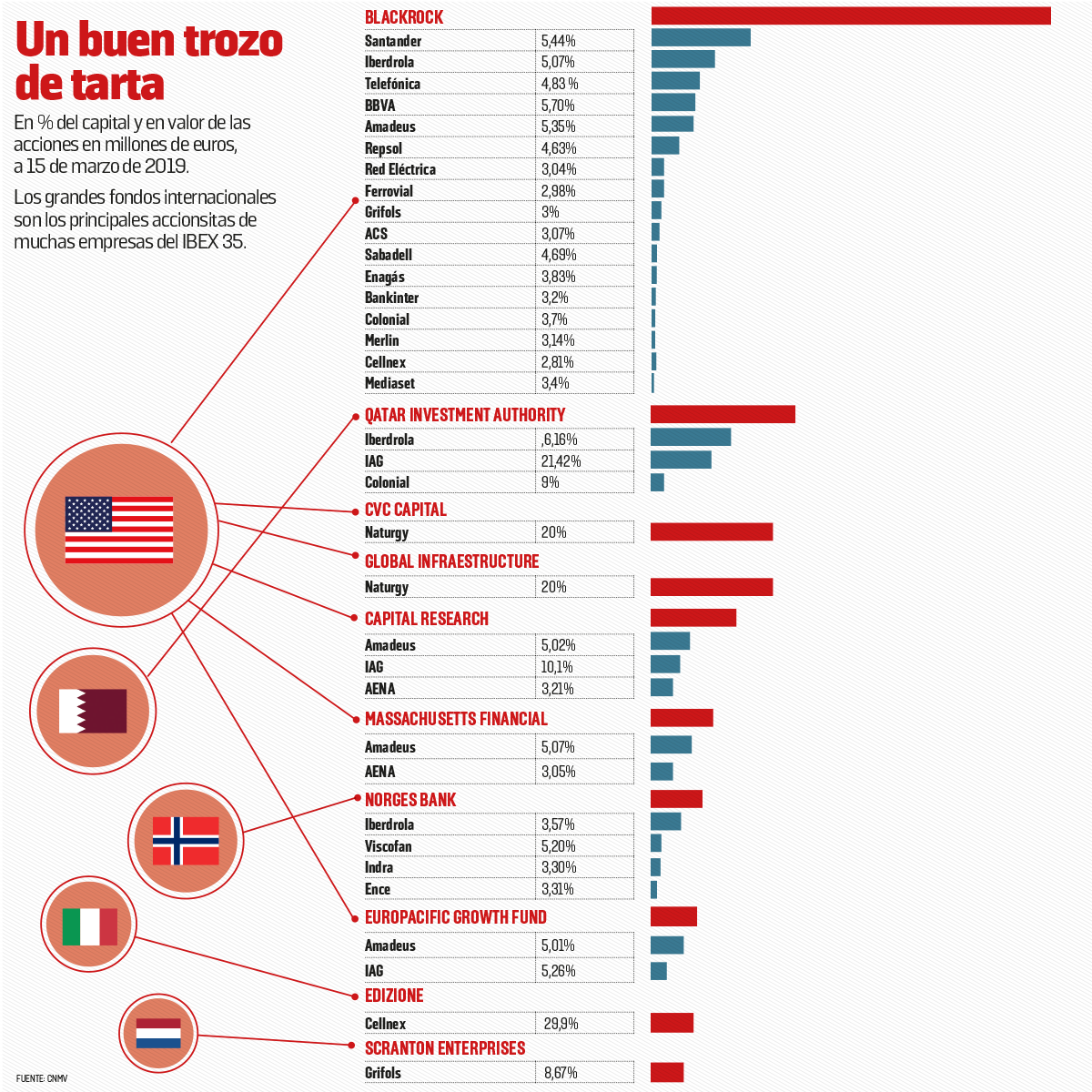

Al cierre de 2017, los grandes fondos internacionales tenían invertidos 58.000 millones de euros en empresas del IBEX 35, principal indicador del mercado español (véase gráfico 'Un buen trozo

de tarta'). Según datos de FactSet, más de 8.700 fondos de inversión de todo el mundo tienen acciones de compañías del IBEX. Son mayoritariamente estadounidenses y británicos, aunque en el mercado español también hay una presencia relevante de dinero procedente del resto de Europa y de Oriente Próximo.

Por encima del resto destaca BlackRock, la mayor gestora de fondos del mundo, con participaciones en 17 empresas del IBEX 35 que suman más de 16.000 millones de euros. La compañía con sede en Nueva York controla el 5,44% del Banco Santander, el 5,07% de Iberdrola, el 4,83% de Telefónica, el 5,70% de BBVA, el 5,35% de Amadeus y el 4,63% de Repsol. BlackRock es, de largo, el mayor accionista de la banca española, pues también cuenta con participaciones en Bankinter y Sabadell. La compañía gestiona cinco billones de euros en todo el mundo, de los cuales 31.000 millones están invertidos en España.

Qatar Investment Authority, brazo inversor del emirato del Golfo Pérsico, es el segundo gran inversor en la bolsa española, con una participación del 6,16% en Iberdrola, primera empresa energética del país, y un 21,42% de IAG, matriz de Iberia, así como un 9% de la inmobiliaria colonial. Qatar controla también una importante participación del 10% en El Corte Inglés, que no cotiza en bolsa. Norges Bank, que gestiona el fondo soberano noruego, tiene presencia en el capital de Iberdrola (3,75%), Viscofan (5,20%), Indra (3,30%) y Ence (3,31%).

En el IBEX 35 destaca también el caso de Naturgy, empresa fruto de la fusión entre Gas Natural y Unión Fenosa: dos grandes fondos, CVC Capital y Global Infraestructure, controlan el 20% del capital cada una. Naturgy tiene previsto poner en marcha un Expediente de Regulación de Empleo (ERE) para eliminar cientos de puestos de trabajo.

Al tiempo que el capital extranjero ha ido aumentando su presencia en el mercado de valores y en la propiedad de empresas no cotizadas, el peso del Estado español ha caído hasta un nivel casi testimonial. Si hasta hace apenas dos décadas había participación pública en el accionariado de grandes compañías como Telefónica, Endesa, Repsol, Argentaria e Iberia, en el IBEX solo quedan hoy Bankia (65%), Aena (51,6%), Indra (20%, Red Eléctrica (20%) y Enagás (5%).

‘FONDOS BUITRE’

Voracidad por el ladrilllo

España lleva cinco años siendo uno de los mercados favoritos de los fondos internacionales de inversión inmobiliaria,algunos de ellos considerados fondos buitre, y todo indica que va a seguir siéndolo. Los inversores están aprovechando los bajos precios que dejó el estallido de la burbuja inmobiliaria para hacerse con una nutrida cartera de propiedades, muchas de ellas en manos de los bancos. Según la consultora CBRE, la inversión en el sector rondará este año los 10.000 millones de euros, de los que dos terceras partes vendrán de EE UU.

En el capítulo inmobiliario destaca de nuevo la aparición de BlackRock, presente en el capital de las dos sociedades de inversión inmobiliaria (socimi) que cotizan en el IBEX 35: Merlin Properties, con el 3,14%, y Colonial, con el 3,7%. Aparte de sus participaciones en esas dos empresas cotizadas, BlackRock ha dado muestras de su interés en comprar directamente edificios en el mercado español. La gigantesca gestora de fondos se sumaría así a grandes fondos buitre que han adquirido importantes activos en España desde el inicio de la recuperación económica, como Blackstone, Cerberus y Bain Capital.

Blackstone protagonizó en 2013 uno de los episodios más tristes de la crisis, cuando compró 1.860 viviendas públicas a Ayuntamiento de Madrid, entonces presidido por Ana Botella, a cambio de 125,5 millones de euros. El Tribunal de cuentas concluyó en diciembre pasado que el precio de venta de esos inmuebles fue “inferior al mínimo jurídicamente exigible” y condenó a Botella y su equipo como “responsables contables” de la enajenación de patrimonio público. La Comunidad de Madrid, con Ignacio González a la cabeza, hizo lo propio con casi 3.000 viviendas de protección oficial vendidas a otra, Goldman Sachs, que posteriormente subió los alquileres a los inquilinos, como había hecho Blackstone con los pisos adquiridos al Ayuntamiento. El caso está recurrido al Tribunal Superior de Justicia de Madrid, después de que un tribunal de primera instancia anulase la operación.

El año pasado, Blackstone compró al Santander el 51% del negocio inmobiliario del Banco Popular por 5.100 millones de euros y adquirió todas las propiedades de CatalunyaCaixa. También se hizo con la socimi Hispania, propietaria de hoteles, y Testa, la mayor propietaria de viviendas destinadas al alquiler de España.