Por qué tiemblan los mercados

Burbuja: Las bolsas flaquean, dopadas por la enorme liquidez creada por los bancos centrales. EE UU ve luz al final del túnel, y Europa redescubre su fragilidad.

Bastó con que el pasado 22 de mayo, Ben Bernanke, gobernador del banco central de Estados Unidos (Fed), evocara ante el Congreso la posibilidad de una lentificación del ritmo de las compras de títulos públicos e hipotecarios de aquí a final de año para que el pánico se apoderara de los mercados. La anunciada inflexión de la expansión cuantitativa* estadounidense, confirmada a la salida de la reunión de la Fed del 18 y 19 de junio, no solo frenó el alza de Wall Street, sino que hizo que cayeran las bolsas europeas (-10%), japonesa (-15%) y los mercados emergentes (-15%), así como los mercados de renta fija. La bajada de la cotización de las obligaciones en Estados Unidos ha propulsado el rendimiento* a diez años al 2,5%, un salto de un punto en el espacio de un mes.

Normalización

La magnitud de la reacción bursátil muestra el carácter especulativo de la fase alcista precedente. El 10 de abril de 2013, el índice S&P 500 de Wall Streeet pulverizaba el alza histórica alcanzada en octubre de 2007. Unas semanas después, le seguían el DAX alemán y el FTSE británico. En Japón, el Nikkei, aunque aún no se ha recuperado del crash de 1990, ha aumentado un 80% entre noviembre de 2012 y el pasado mes de mayo. Que las bolsas alcancen regularmente nuevos récords no es sorprendente. La cotizaciones de las acciones, que supuestamente reflejan el valor de las empresas, no tienen por qué no seguir a largo plazo la tendencia alcista del PIB. Si los recientes récords de los principales índices de las economías avanzadas han llamado tanto la atención es porque anulaban la caída dramática (entre el 50% y el 60% dependiendo de las bolsas) que tuvo lugar entre octubre de 2007 y marzo de 2009. Cerca de seis años después de la crisis de las subprime, la vuelta a la normalidad parecía asentarse en las mayores economías desarrolladas, con la notable excepción de Francia.

El caso de Estados Unidos es el más concluyente. Ya se trate del saneamiento de los balances bancarios o del desendeudamiento de los hogares (que ha pasado del 130% al 105% de sus rentas disponibles), de la recuperación del crédito y de la de los precios en el sector inmobiliario o de la reducción del déficit público (que podría bajar a cerca del 5% este año), los signos de convalecencia de la economía son evidentes. A pesar de que el paro sigue siendo considerable, parecen darse las condiciones de una consolidación de la recuperación, lo que explica la decisión de la Fed de reducir sus intervenciones en el mercado de renta fija (actualmente de 85.000 millones de dólares mensuales), primera etapa de una progresiva vuelta a la normalidad de la política monetaria.

Lentificación mundial

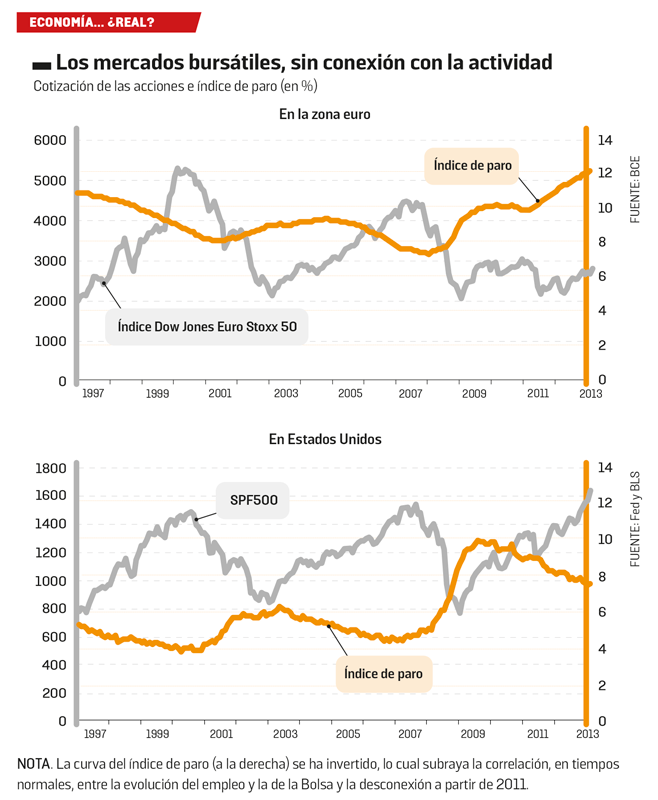

La calma estadounidense está, sin embargo, lejos de reflejar las perspectivas de crecimiento a escala global. Tanto el FMI como la OCDE han revisado a la baja sus previsiones de crecimiento: ahora estiman que el incremento del PIB en el mundo desarrollado será solo el 1,2% en 2013. En Europa, las perspectivas de la actividad se hunden en la zona euro y se deterioran en el Reino Unido (véase el gráfico). En China, India y Brasil, se multiplican los signos de lentificación. El comercio internacional, motor de la actividad tras la gran recesión de 2008-2009, solo progresaría, según el FMI, el 3,6% en 2013; es decir, la mitad de su ritmo medio de las dos últimas décadas. Los márgenes de maniobra de las políticas económicas se agotan en todas partes y la restricción presupuestaria se suma a la debilidad de la actividad.

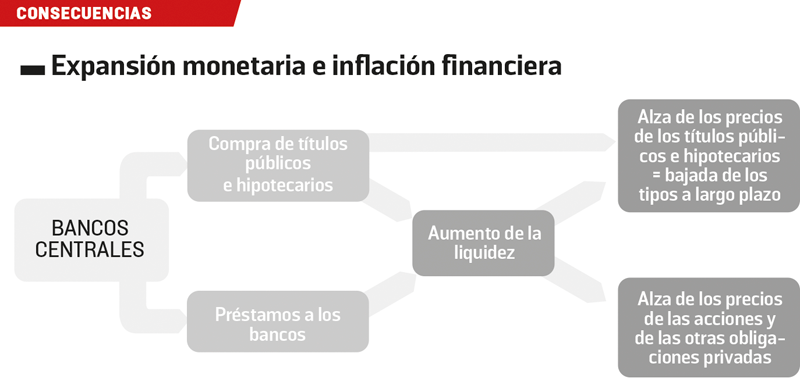

Una lluvia de liquidez

Aparentemente insensibles al desarrollo de la actividad y del empleo (véanse gráficos), desde hace cerca de un año, las bolsas solo parecen responder a las inflexiones de las políticas monetarias establecidas por los bancos centrales. Así, la reactivación de la política de expansión cuantitativa del banco central del Japón, que se comprometió a adquirir títulos de deuda pública japonesa por 50 billones de yenes (cerca del 10% del PIB nominal) anuales entre 2013 y 2014, ha propulsado en cinco meses el Nikkei a su nivel más alto desde diciembre de 2007. En Estados Unidos, las alzas de la bolsa desde marzo de 2009 corresponden exactamente a los sucesivos programas de expansión cuantitativa de la Fed. A la inversa, el fin de esos programas (en marzo de 2010, junio de 2011 y marzo de 2012) se ha visto seguido sistemáticamente por fases de repliegue bursátil interrumpidas únicamente por el anuncio del programa siguiente.

La recompra de títulos propios y endeudarse son prácticas típicas de la euforia financiera

Las economías más endeudadas de Europa sufrirán subida de tipos a largo plazo

Concebidas para evitar el riesgo de deflación, bajar los tipos a largo plazo y devolver la confianza, esas políticas provocan un aumento espectacular del volumen de liquidez en circulación en la economía. En Estados Unidos, el activo del balance del banco central, que refleja el volumen de títulos comprados, ha pasado del 6% del PIB en septiembre de 2008 al 22% a finales de 2012. En Japón, la intención explícita del banco central es aumentar su activo al 60% del PIB a finales de 2014, es decir, prácticamente duplicarlo en dos años. Por su parte, el Banco Central Europeo (BCE) no dudó en poner a disposición de los bancos europeos una liquidez ilimitada, y llevó su balance al 27% del PIB de la zona euro a finales de 2012.

Un clima que propicia el riesgo

El aumento dela liquidez disponible origina, a su vez, un clima favorable a tomar riesgos. Los inversores abandonan los menguantes rendimientos que ofrece la deuda pública y se exponen más en los mercados de mayor riesgo (obligaciones privadas, acciones, mercados emergentes) con rendimientos más elevados. Teóricamente, el alza de las cotizaciones en esos mercados puede proseguir hasta que los rendimientos ofrecidos por los títulos en cuestión —que evolucionan en razón inversa a sus precios— se alineen con los de la deuda pública. Mientras que estos se situaban en su suelo histórico debido a las intervenciones de los bancos centrales, el alza de la cotización de las acciones parecía proseguir independientemente de la evolución real de las perspectivas de crecimiento, al menos, mientras ningún choque importante (como un recrudecimiento de las tensiones financieras en Europa) lo obstaculizara.

La euforia financiera, que tiende a auto-alimentarse, causa una bajada de los tipos de las obligaciones privadas, pero también fenómenos menos deseables como la recompra a crédito de sus propias acciones por las grandes empresas, el creciente apalancamiento por parte de las instituciones financieras o un espectacular rebrote de las prácticas de titulización más controvertidas.

Hipersensibles

Acostumbrados a la facilidad monetaria, los mercados se han vuelto hipersensibles y, por tanto, tienden a reaccionar ante cualquier indicio de que la era del dinero gratuito toca a su fin. Al señalar que ese momento se acercaba más rápidamente de lo previsto, Ben Bernanke no solo ha hecho subir los tipos a largo plazo a su nivel más alto desde hace dos años, sino que también ha frenado la carrera en pos de los rendimientos y el recurso al riesgo posibilitados por la abundancia de liquidez, lo cual ha originado un ajuste inmediato de las bolsas mundiales y otros mercados especulativos. Desde el punto de vista de EE UU, el mensaje de la Fed no ofrece dudas: la salida de la crisis está a la vista y, en consecuencia, dentro de poco dejará de ser necesario mantener los mercados con goteo monetario. Para el resto del mundo, y en especial para Europa, puede ser sinónimo de una vuelta brutal a la realidad: el aterrizaje forzoso de las bolsas y la subida de los tipos a largo plazo fragilizarán en mayor medida las economías más endeudadas.

LÉXICO

Expansión cuantitativa: política de un banco central para provocar la bajada de los tipos de interés a largo plazo comprando títulos de la deuda pública o privada en el mercado de renta fija. Financiados por la creación de moneda, esas compras provocan un aumento de la liquidez en circulación.