Tiembla el motor

Viene un coche eléctrico, conectado, compartido y autónomo. Este sector clave en la economía se prepara para una reconversión mayor.

Angela Merkel en un acto de Volkswagen. FOTO: GETTY IMAGES

El automóvil ha representado progreso social y económico durante más de 100 años, a la par que una fuente principal de contaminación y emisiones dañinas para el planeta. Sobre sus ruedas se ha consolidado la clase media y se ha construido un símbolo de estatus y de libertad individual. Y la industria que fabrica autos (y sus relatos asociados) ha alcanzado tal envergadura que la producción y las ventas de coches marcan tendencia en la actividad económica, emiten señales en materia de empleo, impulsan el sector exportador, son termómetro de confianza y condicionan los vaivenes del crédito al consumo. Los cambios de calado en este sector impactan en nuestras vidas y en la economía. Y el coche se acerca a un cruce donde confluyen casi todos los retos de nuestro siglo.

El primer reto es la urgencia de combatir la emergencia climática —el auto contribuye con el 60,7% del total de las emisiones de CO2 del transporte en carretera de Europa, y el transporte en carretera, a su vez, aporta casi un tercio de las emisiones totales—. Pero también el desarrollo de la inteligencia artificial, la revolución tecnológica del 5G, las transformaciones del trabajo, con sus necesidades de reciclaje y los nuevos hábitos de las nuevas generaciones.

Una buena manera de ilustrar el futuro es la ciudad de 2.000 habitantes interconectada y alimentada por hidrógeno que el grupo japonés Toyota empezará a construir a partir del año próximo ante el Monte Fuji. En ella no circularán coches conducidos por seres humanos, sino vehículos autónomos que transportarán a gente y podrán servir de tiendas y oficinas móviles, separados en función de su velocidad. El anuncio de este “laboratorio vivo” se produjo en la última feria tecnológica de Las Vegas, donde el coche fue protagonista y donde el jefe del citado fabricante japonés, Akio Toyoda, confesó: “Nadie quiere más una bola de cristal que la industria del automóvil”.

Empresas de software y baterías, nuevos aliados (o rivales) de la industria del motor

Con o sin bola de cristal, todos los estudios de prospección apuntan en una dirección similar, más o menos lejana. Viene un coche libre de emisiones contaminantes —en principio eléctrico, aunque el consumidor lo perciba hoy aún como un producto inmaduro por cuestión de precio, autonomía insuficiente y falta de puntos de recarga—. Un coche, además, autónomo, hiperconectado y compartido, una especie de gran ordenador con ruedas.

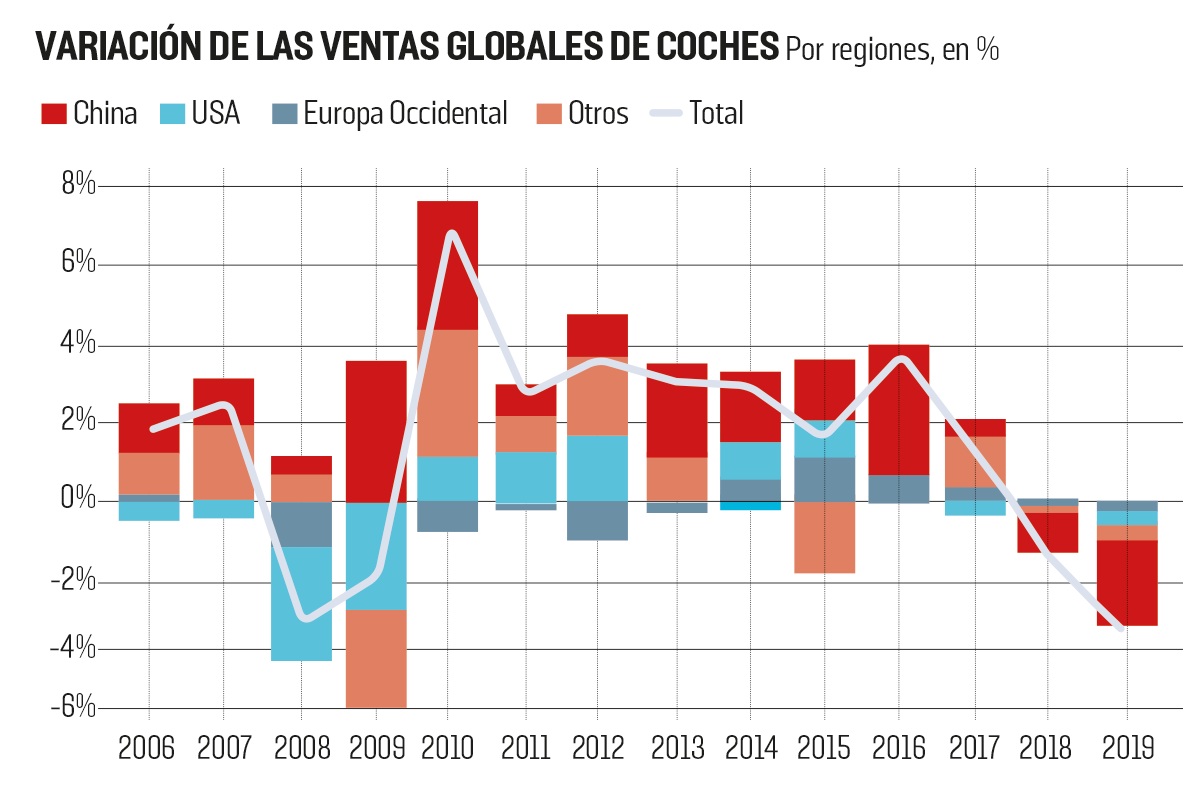

Cada una de estas características conlleva en sí misma una revolución, que confluye en un cambio de modelo de negocio de los fabricantes. El punto de partida es la producción masiva de vehículos —casi 100 millones de unidades anuales en el mundo, pese a la ligera caída del último año, subrayada por el Fondo Monetario Internacional (FMI)—. El de llegada se abre a los servicios de movilidad, con vehículos más seguros, baratos y cómodos. Y entre un punto y otro, el fin del motor de combustión.

El mercado de la ‘e-movilidad’

“Las transformaciones tecnológicas implican una incertidumbre considerable con relación al futuro tamaño y la futura estructura de la industria automovilística europea, con algunos escenarios radicales que enfatizan una casi total transformación de todo el ecosistema automovilístico”, apunta en este sentido el instituto de investigación y formación de la Confederación de Sindicatos Europeos (ETUI, en sus siglas en inglés), en el informe Hacia una transición justa: carbón, coches y el mundo del trabajo.

Según cálculos del Grupo de Alto Nivel de la Comisión Europea, el mercado europeo de la e-movilidad crecerá hasta los 339.000 millones de dólares, pero los márgenes de beneficio del sector pueden estrecharse hasta un 5% de cara al 2030. Mientras, serán necesarias inversiones multimillonarias. No es algo que empiece ahora. Solo entre 2015 y 2017, en el sector ya se inyectaron 90.0000 millones en inversiones en electromovilidad, según la consultora Autofacts PwC, en Cinco tendencias que transforman la industria del automóvil.

La reestructuración viene acompañada de la irrupción de nuevos actores en escena. Los gigantes del motor no están solos. Ya no es únicamente la pionera del vehículo eléctrico Tesla —con un valor de mercado de 100.000 millones de dólares y la única empresa automovilística que figura en la lista de las 10 empresas más innovadoras del mundo de PwC—. O la emergente NIO, creada para liderar la producción de coches autónomos, eléctricos e inteligentes en China. O la apuesta de Alphabet (Google) por Waymo que construirá una primera planta dedicada íntegramente a producir coches autónomos, con 400 empleos. Los fabricantes deberán batallar para capturar mercado de las plataformas digitales de coches compartidos y de taxis, en alianza (o guerra) con socios tecnológicos, y fabricantes de baterías, mientras la industria auxiliar deberá digitalizarse y pensar en la impresión 3D para fabricar piezas. En la citada feria de Las Vegas, Hyundai y Uber presentaban un proyecto de taxi volador para convertirse en el “Amazon del transporte”. Y Sony anunció un coche eléctrico, el Vision-S.

El mercado se abre a nuevos actores

“Fabricantes de software y de hardware, proveedores de servicios digitales, fabricantes de baterías forman parte del paisaje. El gran tema, a mi juicio, es la apertura del mercado. Veremos hasta qué punto los grandes, un puñado de multinacionales, permiten esta apertura de un mercado del que hasta ahora han tenido el control”, opina César Escudero, profesor del Grado de Ingeniería de Automoción de la Universidad del País Vasco (EHU). Escudero alude a las menores barreras de entrada. “Un motor de combustión es tremendamente complejo, mientras que en el coche compartido el motor tiene cuatro grandes piezas”.

La gran disrupción llega justamente cuando la industria ha logrado superar el batacazo de la crisis de 2008, en parte ganando mercado en China y Estados Unidos. “En realidad, justo cuando se empezaba a salir de la crisis, la industria topó con el Dieselgate”, apunta el profesor de Economía de la Universitat Oberta de Catalunya (UOC) Josep Lladós, en alusión al escándalo del trucaje de emisiones por Volkswagen (VW), en 2015. Cuando se destapó, el gasóleo pasó a estar en el disparadero, por la emisión de partículas contaminantes. Los fabricantes sostienen que los nuevos vehículos de gasóleo nada tienen que ver con los de hace 15 o 20 años, sobre todo en emisiones de CO2, frente a evidencias denunciadas por entidades como Transport & Environment (T&E). En muy poco tiempo, la compra de coches diésel se ha precipitado.

“Existe una enorme incertidumbre entre los consumidores con relación a la tecnología. Viven en un mar de dudas. Estamos en un contexto de cambios regulatorios y fiscales entre una importante concienciación medioambiental, de modo que, aunque la oferta manda señales para dirigir la demanda, si el mercado no lanza señales claras es clave el sistema de incentivos que den las autoridades públicas. Por ahora, se ha producido un retorno a la gasolina”, con mayores emisiones de CO2, añade Lladós.

|

| Elon Musk, fundador de la empresa Tesla. |

Del ‘Dieselgate’ a... la gasolina

En España, a cierre de 2019, la patronal Anfac apuntaba que la gasolina supone el 60,1% del total, cuando el diésel supone el 27,9%. Se han invertido, pues, las proporciones. En 2019, los datos de Anfac y Faconauto arrojan una caída del 4,8% de matriculaciones de turismos y todoterrenos. No había sucedido algo así desde el año 2012. El segmento de particulares cayó más, el 11,6%, por la incertidumbre del consumidor sobre qué comprar. Los modelos alternativos (eléctricos, de gas y sobre todo, híbridos) aumentaron en ventas el 40,7%, aunque solo son 162.417 unidades. La antigüedad del parque roza los 13 años, algo por encima de la media europea (12 años), muy variable entre países.

El sector en España reclama ayudas y alerta de que se ponen en riesgo miles de empleos sin una transición ordenada, que avalan con los datos de cierre de 2019, como si lo que estuviera en juego fuera la sustitución de una tecnología por otra, más allá de que las fuentes que alimenten el vehículo eléctrico sean o no renovables o de la necesidad de reducir el número de coches en las ciudades.

Pese a todo, el Dieselgate ha acelerado la electrificación. Los fabricantes se lanzan a producir modelos eléctricos puros, híbridos, de hidrógeno o de gas, además de coches de gasolina y aún de gasóleo. Los modelos alternativos suman en total un 12% del mercado español, según Anfac.

Las matriculaciones de turismos cayeron el 4,8% en España en 2019

Las restricciones de tráfico y la regulación aprietan. Noruega, con mayores incentivos a la compra de vehículos eléctricos, es el país que antes prohibirá el diésel, en 2025, y le seguirán en el calendario Dinamarca, Holanda, Irlanda y Alemania. En España, al igual que en Reino Unido y Francia, hablamos de 2040, según el primer Gobierno de Pedro Sánchez. Los cambios regulatorios tienen el paraguas de la UE: la nueva normativa europea de emisiones obliga a los fabricantes a no sobrepasar los 95 gramos de CO2, frente a más de 120 gramos en la totalidad de ventas de cada marca, bajo amenaza de multas.

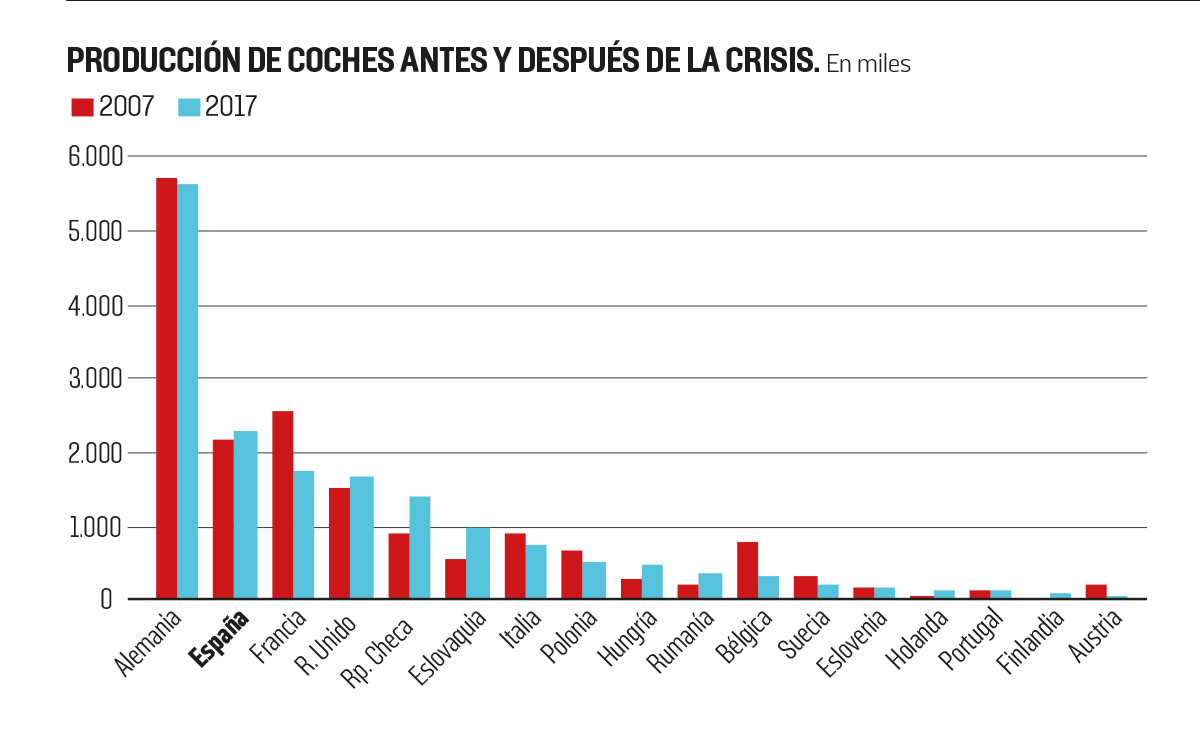

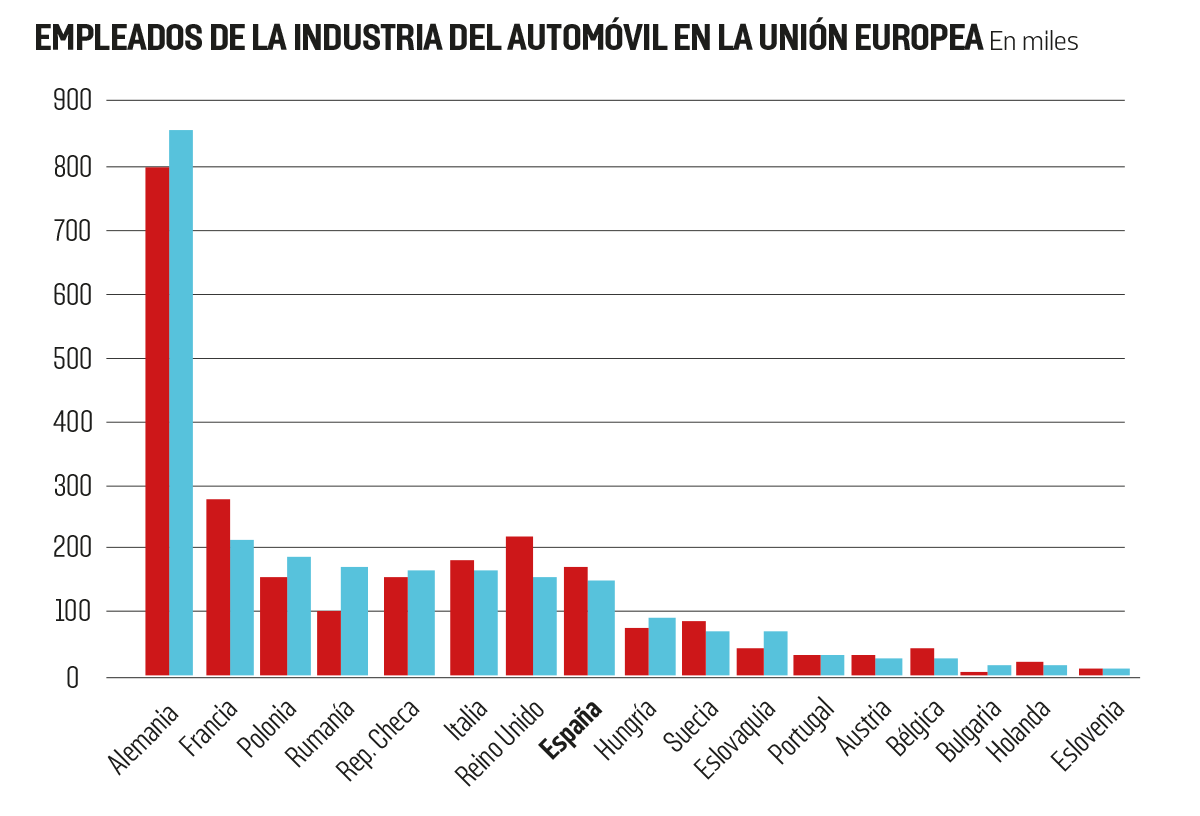

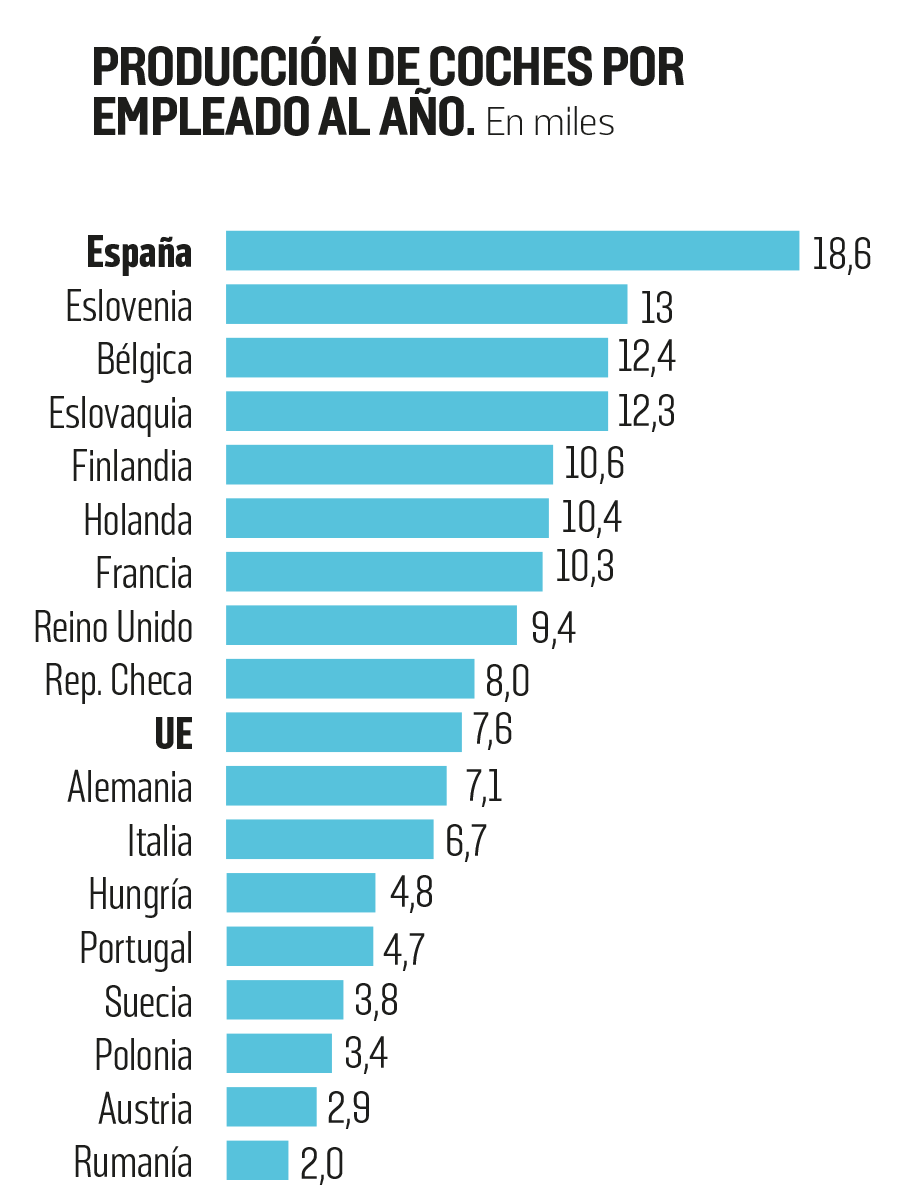

Ni el escándalo de las emisiones, ni tampoco la crisis de 2008, han mermado el liderazgo europeo de Volkswagen. En materia de empleo, los países ganadores del batacazo económico son Alemania y los países del centro y el Este de Europa. Francia ha cedido a favor de España el segundo lugar como país productor en la UE. En el mundo, Brasil le ha pasado por delante a España, que ocupa el noveno lugar entre los principales productores del mundo. El sector del automóvil supone el 10% del PIB español y el 9% del empleo (ocho de cada 10 personas ocupadas en el motor tiene un contrato indefinido). Según datos de la web de la asociación europea ACEA, España es el país que fabrica más coches por empleado (18,6 unidades, sobre la media europea de 7,6). Sobre el 80% de lo que se fabrica en España se destina a la exportación y una cuantía equivalente al 4,2% de lo que se factura se invierte en investigación y desarrollo (I+D).

Plantas españolas

¿Qué sucederá con las plantas españolas en medio de la actual revolución? “Quiero ser positivo. Salvo en el caso de Nissan, las fábricas están en una posición idónea para el salto al coche eléctrico”, remarca Jordi Carmona, secretario del automóvil de UGT FICA. Las marcas se han lanzado a producir electrificados (híbridos, híbridos enchufables o no, eléctricos puros, además de coches de gasolina más eficientes y de diésel) para reducir su volumen de emisiones. Y hoy en España se producen o producirán 14 vehículos electrificados.

Los primeros movimientos de los fabricantes hacia la electrificación han consistido en barrer para casa. La canciller alemana, Angela Merkel, ha inagurado en Zwickau la primera planta del consorcio reconvertida para fabricar vehículos eléctricos “asequibles”. Es la primera de las cuatro plantas europeas del grupo VW para ensamblar coches eléctricos (junto con Hannover, Endem y Dresde), a las que se suman otras dos en China y en EE UU. Volkswagen quiere producir 22 millones de unidades en el mundo con su plataforma de propulsión eléctrica (MEB), la mitad de ellos en China. En Zwickau, y no en Martorell, también se fabricará el primer Seat eléctrico, no en España.

Sin la fabricación de baterías, hay riesgo de desertización industrial

Ford, por su parte, inyectará 42 millones para apoyar la electrificación en Almussafes, donde se intenta mantener el empleo, “pero no hay certezas absolutas”, en palabras de su responsable europeo, Stuart Rowley. La nueva generación de propulsores que hoy se hacen en la planta valenciana se trasladarán en su mayoría a centros de EE UU a partir de 2022.

“Sin políticas claras y adecuadas, es posible una desertización industrial, lo que sería una pena. El segundo productor de Europa puede abanderar el movimiento de transición”, añade Carmona. La gran reivindicación sindical es evitar la desindustrialización del automóvil. “El tipo de empleo en los servicios sufre peores condiciones laborales”, remacha. Para ello, además de políticas para reducir costes energéticos, de impulso a la formación o de reorganización del trabajo a cuatro días a la semana, la clave está en contar con fábricas de baterías. Es la gran reivindicación. “La ausencia de estas instalaciones (provisión de baterías) podría cuestionar a medio plazo la continuidad de las empresas hoy instaladas en suelo español”, alerta CC OO en su estudio Metamorfosis y Renacimiento del sector de la automoción en Cataluña (2019). Quien no disponga de capacidad para producir difícilmente podrá competir.

|

| Protesta del sindicato de trabajadores del automóvil en EE UU. |

Baterías y dominio asiático

De momento, en Europa no hay ninguna fábrica. El 85% del sector está en Asia, básicamente en China, que está incentivando la compra de coches eléctricos desde 2009. De hecho, empezó a reducir las ayudas y ahora ha dicho que no las recortará más para estabilizar el mercado. También Corea del Sur despunta en baterías. Según CC OO, en el mundo hay 15 proveedores de baterías para choches eléctricos, en un mercado en crecimiento. AESC, BYD, CATL son empresas en manos chinas que operan junto con las coreanas LG y Samsung y la japonesa Panasonic. La producción de baterías ayuda a desplazar el eje de la industria del Atlántico al Pacífico. Este desplazamiento ya se ha ido produciendo en los últimos años. Entre 2003 y 2018, la producción de automóviles en China dio un salto del 8% al 29%, según ACEA. El peso que acabe teniendo Europa en el mundo depende, una vez más, de las baterías.

Consorcio ‘paneuropeo’

El pasado diciembre, la Unión Europea dio luz verde a un gran consorcio para desarrollar la pieza estratégica del vehículo eléctrico. Lo forman empresas de 17 países lideradas por Alemania y Francia, principales financiadores. Bruselas liberará para ello 3.200 millones de euros y quiere movilizar hasta 5.000 millones más del sector privado. España no aparecía en este proyecto, aunque a los pocos días la ministra de Industria, Reyes Maroto, informó de que varias empresas españolas participaban en él (Endesa, la valenciana Ampere y la gallega Little Electric Car). Maroto ha realizado varios viajes a China para, según ha declarado, crear “el germen” que España atraiga vehículos eléctricos.

Bloomberg augura la paridad en precio del coche convencional y el eléctrico para 2022

“De momento, no hay fábrica prevista en España, pero subrayo de momento”, señala el responsable de UGT FICA, quien pone de manifesto las gestiones del Gobierno. En Cáceres hay litio y los planes de extraerlo son prometedores, mientras Ecologistas en Acción y otras entidades ambientalistas alertan de que la mina de litio puede ser una catástrofe ambiental. Según Bruselas, las baterías de ion-litio son las más duraderas, las que tardan menos en cargase, las más seguras y, por comparación, las menos perjudiciales para el clima. El mercado europeo de baterías podría alcanzar los 250.000 millones de euros a partir de 2025. Se calcula que en Europa deberán construirse entre 20 a 30 gigafábricas para la producción exclusiva de celdas de batería.

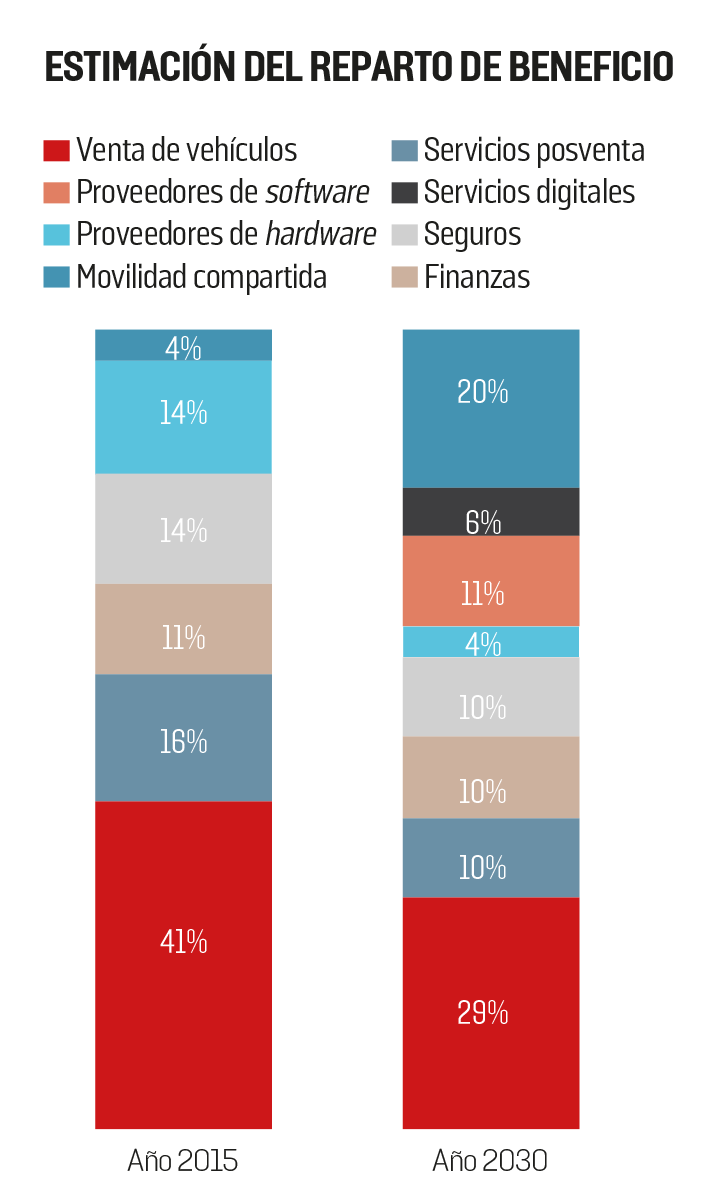

Se calcula que la batería supondrá el 40% del valor añadido de un automóvil, aunque según analistas de Bloomberg NEF el porcentaje puede llegar a descender hasta el 20% a mitad de esta década. El coste de las baterías irá bajando en la medida en la que suba la demanda de los vehículos eléctricos y aumente la competencia, además de los avances tecnológicos. Expertos de la Comisión estiman que los costes totales de la propiedad del vehículo y la rentabilidad del coche eléctrico puedan estar a la par con las de los autos convencionales antes de 2025 incluso sin incentivos públicos. Analistas de Bloomberg hablan de 2022. Es decir, que en tres años los vehículos eléctricos pueden ser igual de caros o menos que los coches de gasolina equivalentes.

La cuota del coche eléctrico

Según el estudio Españoles ante la Nueva Movilidad, de PONS Seguridad Vial y Luike, el vehículo eléctrico es hoy solo una alternativa real de compra para un 10% de futuros compradores en España, por falta de infraestructuras de recarga, precios elevados, además de esperar una autonomía real suficiente.

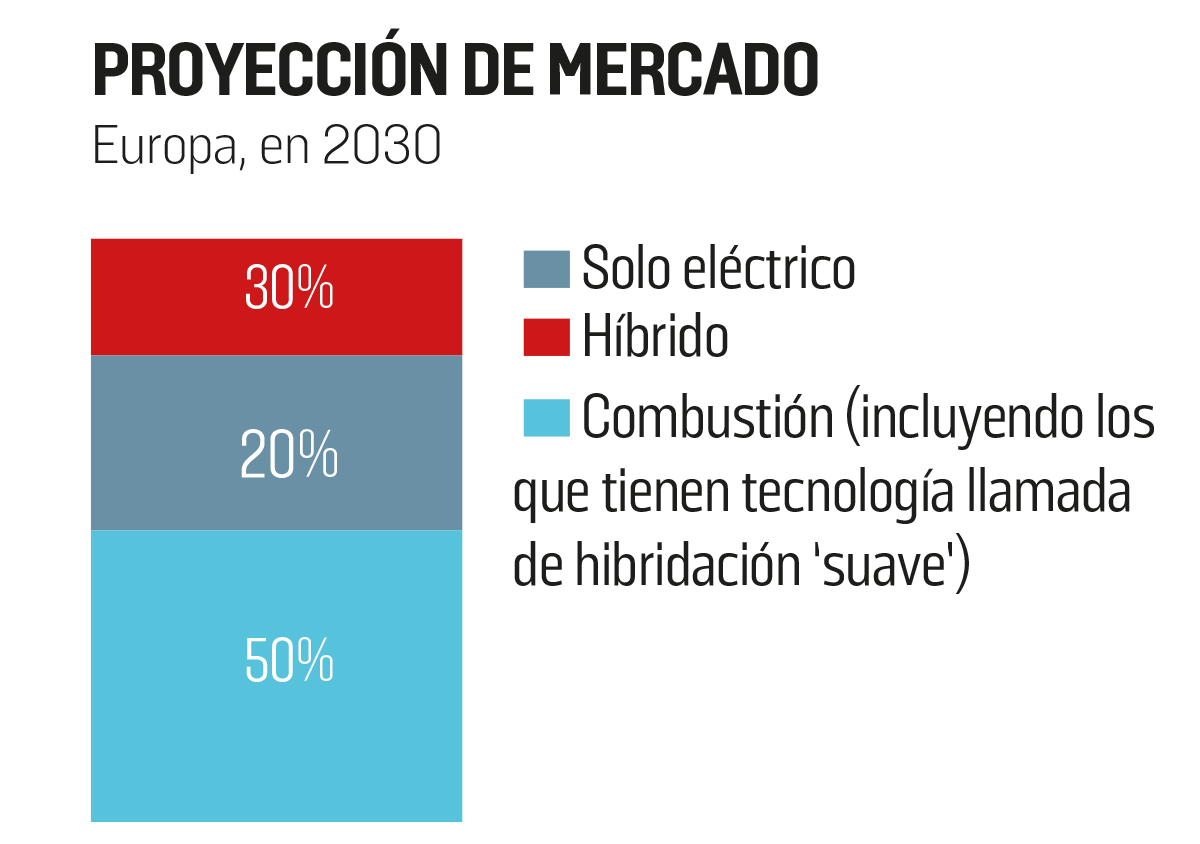

Las previsiones sobre la cuota de mercado que a medio plazo supondrá el coche eléctrico varían mucho, del 30% y el 60%, según la fuente. Mucho dependerá de la regulación, bajo presión por un nuevo urbanismo en el que el coche deje de ser el rey de las ciudades y el que haya contamine lo menos posible. Bruselas habla del 30% del mercado para híbridos y el 20% para eléctricos puros dentro de 10 años. PWC augura que en 2030 los vehículos eléctricos supondrán el 40% de toda la distancia motorizada recorrida por particulares en Europa, distancia que en Europa se calcula que se incrementará en un 23%.

¿Qué sucederá con el empleo? La patronal alemana del motor, VDA, ha llegado a cifrar en 70.000 la cantidad de empleos que desaparecerán en la industria, dijo públicamente su presidente, Bernhard Mattes, hace unos meses. No le puso fecha. Según el instituto de los sindicatos ETUI, el escenario cambia radicalmente en función del horizonte temporal en el que se trabaje. A corto plazo, puede darse un incremento del empleo, mientras coexista el motor de combustión con el desarrollo de los nuevos modelos. Hay campos llenos de oportunidades, como la I+D, los equipos de software, desarrollo, análisis de datos, big data o ingeniería. Pero a medio plazo la cosa cambia. Tanto en el área de I+D como en la producción, donde cada inversión en automatización puede conducir a menores necesidades de empleos.

Servicios y mano de obra polarizada

Los servicios no requieren tareas administrativas, pero sí el desarrollo de soluciones de movilidad. “En términos de empleo, en comparación con el empleo de hoy, estas transformaciones implican menos empleos y empleos distintos”, señala ETUI, y eso sucederá en cada nivel (diseño, producción y servicios)”. Aunque se mantendrá como una industria atractiva, añade este instituto de investigación, la industria del automóvil “no generará tantos empleos como en el pasado” y los Gobiernos deben actuar en las regiones más afectadas por la transformación. El mayor riesgo es para la industria auxiliar que no entre en la reconversión tecnológica.

El reto de formación es enorme. No solo porque, según Bruselas, “se echan en falta capacidades especializadas en baterías”. Hay un déficit de cualificación. El 48% de los empleados en el sector en España tienen estudios elementales. Los que tienen estudios universitarios se mantienen en un 7% desde 2006. El 20% tiene estudios de FP (13% en 2006), y los sindicatos ven en la formación dual la buena fórmula para casar formación y necesidades de las empresas.

Tanto CC OO como UGT reclaman mantener el contrato relevo vinculado a la jubilación parcial para rejuvenecer las plantillas. Según CC OO, la nueva composición de plantillas del sector hace temer una polarización creciente del mercado de trabajo, lo que se traduce en fábricas muy tecnificadas con tendencia a remunerar bien a un núcleo de alto rendimiento muy cualificado y una masa de trabajadores con deterioro de condiciones laborales.

Sin hacer deberes de política de apoyo al sector y de formación, existe incluso el riesgo de que “una gran parte de las empresas catalanas desaparezcan en los próximos años”, según el Clúster de la Industria de la Automoción de Cataluña (CIAC). Recuperar la política industrial es la clave de las reivindicaciones sindicales, que piden un cambio de modelo productivo con mejoras en la financiación, en la I+D+i, la reducción de costes energéticos, la electrificación, la regulación, la mejora de la logística y la formación. Entre las 17 medidas para salvar el automóvil, UGT apunta desde un impuesto a los robots hasta jornadas laborales de 32 horas semanales, pasando por jubilaciones a los 60 años, un plan estatal de formación, otro de política medioambiental y planes de igualdad.

Usar el coche, no comprarlo

En el empleo no solo influye la electrificación, sino la revolución de la movilidad y la digitalización de la producción (mayor flexibilidad), que se cruzan en el coche autónomo. Según KPMG y su Informe Global sobre Automoción 2018, dentro de cinco años, la mitad de los conductores no querrán tener coche propio, y vamos a coches eléctricos de pago por uso. El CIAC asegura que el número de conductores noveles bajó casi un 50% entre los años 2004 y 2014.

En este contexto, el combustible del futuro serán los datos, lo que plantea otros retos nuevos en el sector como el control de esos datos, la privacidad y la ciberseguridad. Y, claro, la propia seguridad vial, nuevos códigos de circulación y normativas consensuadas en cuestiones éticas.

En la encuesta 2020 Global Automotive Consumer Study, que analizaba qué piensan 35.000 consumidores de 20 países sobre los coches autónomos, eléctricos, conectados y compartidos, más de la mitad de los de India (57%) y EE UU (51%) y el 45% de encuestados en Alemania se muestran “muy preocupados” o “algo preocupados” con la idea de que los vehículos autónomos se prueben en la zona donde viven los encuestados. En 2018 una mujer murió atropellada por un coche sin conductor de Uber. Fue el primer caso y la empresa suspendió las pruebas en varias ciudades. No sabemos si las previsiones de lanzamiento masivo de coches automatizados (total o parcialmente) a partir de 2025 son realistas.

Así las cosas, la industria viene marcada por reestructuraciones, alianzas comerciales, industriales y tecnológicas y fusiones, para acometer inversiones masivas y recortes de costes. La última gran fusión ha tenido lugar entre Peugeot Citroën (PSA) con Fiat Chrysler (PCA).

Sangría de empleos

En la última década ha culminado una importante reestructuración de la industria global. Los gigantes americanos se han replegado considerablemente en Europa. General Motors lo ha hecho claramente, tras la venta de Opel. El gigante dijo a finales de 2018 que acabaría 2019 con 15.000 puestos de trabajo en Norteamérica y que cerraría siete plantas. Es un continuo. En enero de 2019, Tesla anunció 3.000 despidos. El mismo mes, el fabricante británico Jaguar Land Rover informó de un ajuste de 4.500 empleos. En febrero, Honda hizo lo mismo con 3.500 en Swindon. En marzo, Volkswagen hablo de 7.000 puestos. En junio, Ford anunció 12.000 empleos menos en Europa. En julio, Nissan anunció 12.500 despidos en todo el mundo en tres años (en 2019 se produjo en España un ajuste de 600). En noviembre, Audi anunció un recorte con 9.500 jubilaciones y prejubilaciones, y Daimler dijo que prescindiría de 10.000 empleos en tres años. La reestructuración no ha hecho más que empezar.

PARA SABER MÁS

• ETUI (2020). Hacia una transición justa: carbón, coches y el mundo del trabajo

• High Level Group GEAR, EU (2017) 2030 Report on automotive competitiveness and sustainability

• Autofacts PwC (2017) ‘Five trends transforming the Automotive Industry’

• KPMG (2018) Informe Global sobre Automoción

• CCOO (2019) ‘Metamorfosi i Renaixement del sector de l’automoció a Catalunya’

• CC OO (2018) ‘Situación y perspectivas en el sector del automóvil’

• UGT (2019) ‘17 propuestas para el sector automovilístico’

• E High Level Group GEAR 2030 report on automotive competitiveness and sustainability