Viento en popa pese a Trump

Crecimiento: La recuperación de la economía estadounidense se debe a unos presupuestos expansivos que a la larga resultan insostenibles.

Puesto de comida rápida en Manhattan. FOTO: MYKHAYLO PALINCHAK

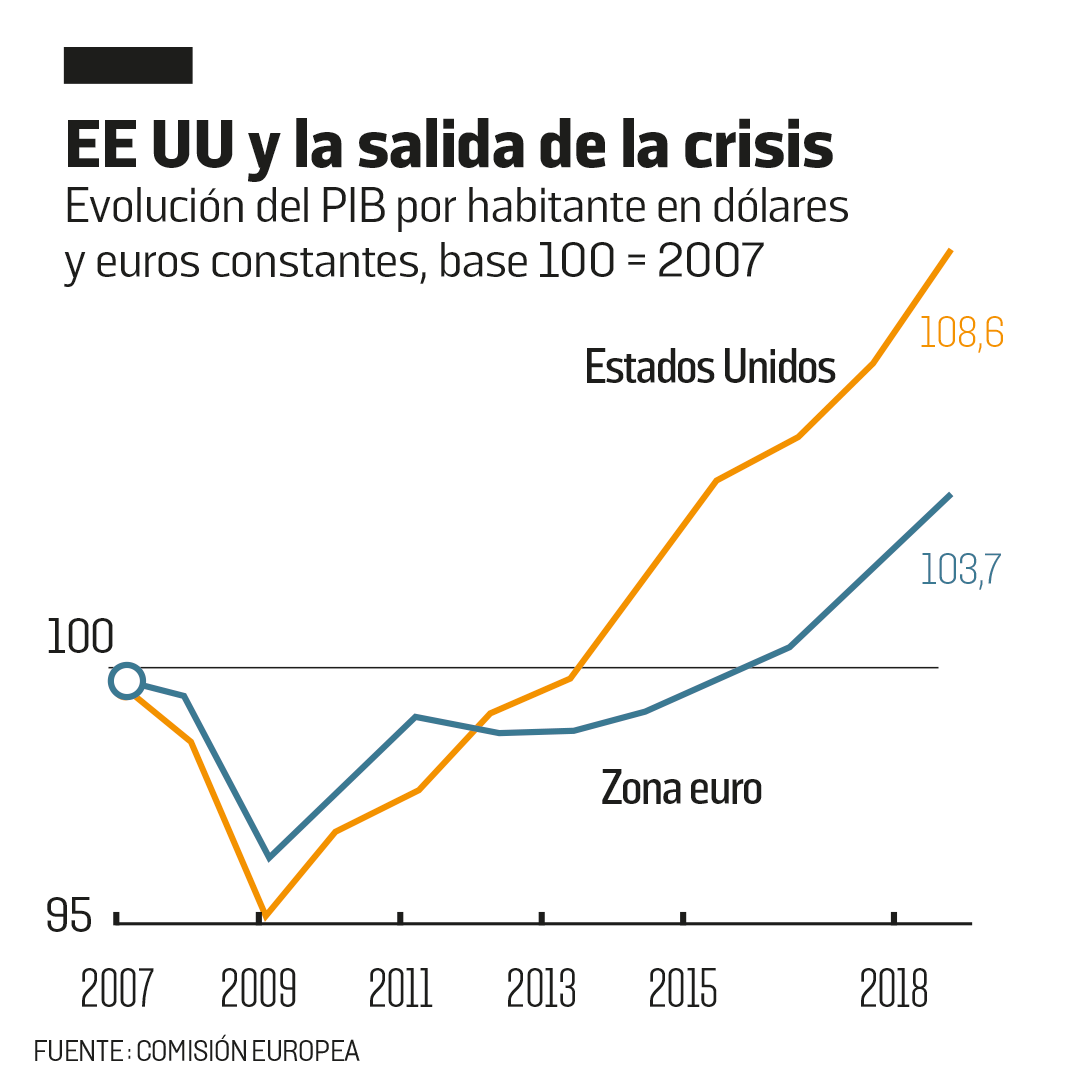

En los Estados Unidos surgidos de las elecciones de noviembre 2016 se ahondan las divisiones y la polarización. Pero mientras, la economía del país va viento en popa. El producto interior bruto (PIB) por habitante se ha situado hoy un 8,6% por encima del nivel previo a la crisis, en 2007; mientras que en la zona euro el avance se ha quedado en un 5,2%. Aunque la crisis financiera haya sido, de entrada, una crisis norteamericana, Estados Unidos ha logrado sanear rápidamente su sistema bancario y no siguieron los pasos de las políticas de austeridad que sí se impusieron en cambio en la Unión Europea. Y a pesar de su política caprichosa, el presidente Donald Trump no ha roto esta dinámica.

Empecemos el análisis por el nivel de desempleo. El paro ha bajado hasta situarse en un 3,7% de la población activa, un nivel inferior al nivel previo a la crisis. Se trata de una tasa de desempleo ligeramente superior a la que existe actualmente en países como Alemania, que es del 3,4%, frente al 8,1% que se registra de media en los países de la zona euro [y en España todavía sigue rozando el 15%].

En los últimos años, nos habíamos acostumbrado a relativizar estos buenos resultados poniendo el foco en el hecho de que las tasas de actividad, que corresponden a la parte de la población de una franja de edad que tienen un empleo o que lo están buscando, han ido cayendo, y de forma brusca: si nos fijamos en las personas de entre 25 y 54 años. En el corazón de la población activa, esta tasa de actividad pasó de 80,1% en el año 2007 a un 75% en 2009 y 2010.

Sin embargo, este argumento ya no es válido: esta tasa ahora sobrepasa de nuevo el 80%. Sigue siendo, cierto, débil en el seno de otros países desarrollados. Por ejemplo, en Francia la tasa es del 87,5%. Pero en España se sitúa en el 58,8%.

He aquí un impacto inesperado de las dificultades crecientes que se producen en relación sobre todo con el estilo de vida y de alimentación en EE UU, que propician enfermedades como la obesidad y la diabetes: en el año 2016, un 4,2% de las personas de entre 40 y 49 años de edad de este país estaban consideradas discapacitadas, lo mismo que un 10% de las correspondientes a la franja de edad de entre 50 y 59 años y un 17,7% entre los de 60 y 66 años. Con una esperanza de vida que se estanca y una epidemia de muertes ligada al uso excesivo de fármacos basados en opioides, EE UU se enfrenta a una crisis sanitaria que comienza a tener un impacto sensible sobre su capacidad de producir riqueza.

A pesar de estos límites, la mejora innegable del mercado de trabajo se ha traducido en un incremento de los ingresos medios de los americanos. Estos se situaron en 61.372 dólares por hogar en 2017 (es decir, 54.300 euros), lo que supone un aumento del 1,8% con relación al año 2016. Fue el tercer año consecutivo en el que se registró una subida.

Entre 2000 y 2012, los salarios reales prácticamente no habían dejado de bajar en el caso de los hombres, y de estancarse en el caso de las mujeres. Pero desde entonces han recuperado un 9,5% de poder adquisitivo.

En paralelo, el nivel de pobreza ha bajado: en 2010 se situaba en el 15,1% y en 2017 se redujo al 12,3%. Es el nivel que había antes de la crisis. Esta pobreza afecta al menos a 39,7 millones de personas. Además, el nivel muy elevado de desigualdades de ingresos no se ha reducido y tiene visos de haberse acrecentado durante el año en curso, con la entrada en vigor de medidas fiscales favorables a las clases más acomodadas aplicadas por la Administración de Trump.

FALSA ILUSIÓN

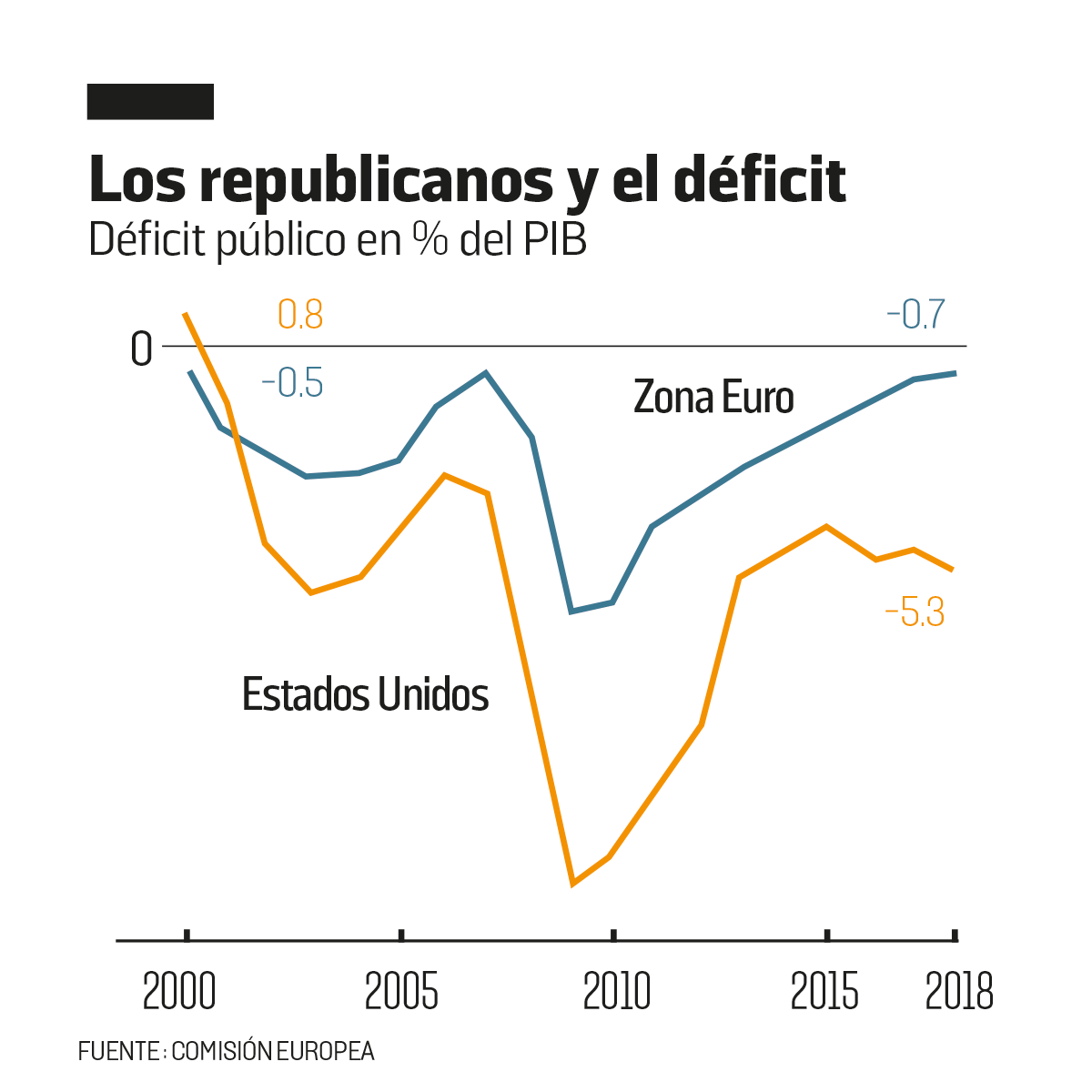

Esta descripción relativamente positiva de la dinámica económica de EE UU no debe, sin embargo, generar una falsa ilusión. Esta recuperación se basa sobre todo en una política presupuestaria muy expansiva, y a la larga insostenible. El déficit público supondrá este año un 5,3% del PIB de EE UU, frente al 0,7% en el caso de la zona euro. El primer auténtico presupuesto de la presidencia de Trump se cerró en septiembre pasado, con un déficit de 779.000 millones de dólares, con una subida del 17% con relación al ejercicio 2016/2017. Es el saldo negativo más importante que ha tenido lugar en el país desde el año 2012. Este agujero presupuestario es el resultado, en particular, de la reforma fiscal impulsada por el actual presidente. Aumentar el déficit cuando el crecimiento es sólido y el paro se sitúa en niveles bajos es contrario a todos los preceptos comúnmente admitidos: cuando la economía se comporta bien, conviene, por el contrario, reducir el déficit público para poder aumentarlo de nuevo en caso de recesión.

El déficit público supondrá este año un 5,3% del PIB

El nivel de pobreza pasó del 15,1% en 2010 al 12,3% en 2017

Al actuar de este modo, el Ejecutivo americano corre el riesgo de no poder reaccionar frente a la próxima crisis. Este déficit importante tiene, en efecto, como resultado, un aumento significativo de la deuda pública, que a final de año alcanzará el 108% del PIB del país, frente al 87% en el caso de la eurozona. EE UU, que emite la única auténtica moneda de reserva mundial, no está teniendo problemas, ciertamente, al menos por ahora, para financiar su deuda a tipos de interés bajos. Pero si las cosas se tensan en los mercados financieros, la situación podría volverse poco confortable, considerando el nivel elevado de endeudamiento del Estado. Y en este sentido, no podemos excluir que las decisiones caprichosas de Trump acaben erosionando la confianza en la economía.

El otro factor que explica el buen comportamiento de la economía de EE UU es, o mejor dicho, era, la política monetaria expansiva de la Reserva Federal (Fed), el banco central de Estados Unidos, que no dudó en bajar y mantener sus tipos de interés próximos a cero, frente a las dudas del Banco Central Europeo (BC), y que inyectó masivamente dinero en la maquinaria económica.

Esta política económica ha conducido a una fuerte inflación del precio de las viviendas y de las acciones. Los precios de la vivienda, que habían caído después de 2008, sobrepasan de nuevo el nivel previo a la crisis. Hoy, entre el 20% de la población americana más pobre, el 59% de ella destina más del 40% de sus ingresos al alquiler si se trata de un inquilino y el 55% en devolver préstamos en el caso de que se trate de un propietario. Por lo que respecta a las acciones, la ratio entre su precio y los beneficios que sacan las empresas sobrepasa en mucho los niveles previos a la crisis, lo que significa que estamos ante una clara sobrevaloración de estos activos.

Estos indicadores, combinados con la bajada del paro y la política presupuestaria expansiva de Donald Trump, han llevado a la Fed a aumentar los tipos de interés ocho veces en el transcurso de dos años (la última vez, el pasado 26 de septiembre). La Reserva Federal ha llevado su tipo director, ese al que presta dinero a corto plazo a los bancos, a un 2,25%, frente al 0% que aplica en Europa el BCE. La subida ha conllevado una corrección en los mercados financieros mundiales, que han ido bajando, pero también un choque con la Administración de Trump. El presidente de EE UU no ha dudado en calificar la Fed de “loca”. Lo hizo el pasado 10 de octubre. Es una retórica del todo inédita por parte del jefe del Ejecutivo de EE UU, que, por otra parte, acaba de nombrar a Jerome Powell, uno de sus fieles, a la cabeza de la Reserva Federal. Esta disonancia masiva en el poder central americano corres el riesgo de deteriorar la confianza de forma significativamente en la economía del país. En resumen, si hasta ahora las cosas no van nada mal al otro lado del Atlántico, hay muchas posibilidades de que la situación no dure.