Vivienda: señales de alarma

La subida de los precios en el mercado inmobiliario es cada vez más preocupante.

Desde hace ya bastantes meses venimos recibiendo constantes indicaciones, por parte de promotores e intermediarios inmobiliarios, o de fondos y bancos, que nos dicen que no hay una burbuja inmobiliaria. El argumento más utilizado es que el precio de la vivienda está muy lejos de haber alcanzado los máximos a los que se llegó en pleno auge, allá por 2007.

El Banco de España también quiere tranquilizarnos, y nos dice: “sus valores medios [los de los precios] aumentaron moderadamente en el último trimestre, situándose ya en niveles próximos a los de equilibrio”. Sin embargo, cuando detalla ese mensaje añade: “la recuperación de la actividad y de los precios en el mercado inmobiliario muestra una elevada heterogeneidad geográfica”. Eso quiere decir que en algunos puntos del territorio aquel nivel de equilibrio puede haberse superado. En línea con esa preocupación, el Banco Central Europeo, como supervisor macroprudencial, está valorando el riesgo inmobiliario español porque ve posible una sobrevaloración en “segmentos específicos” del mercado.

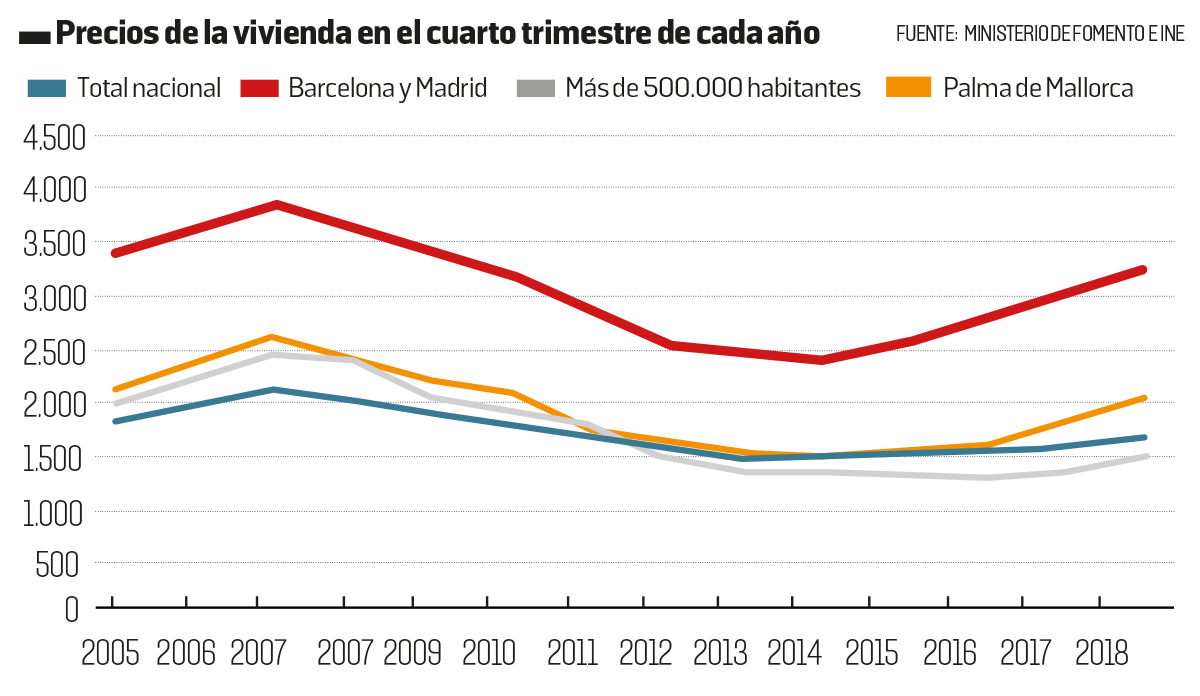

Veamos ambas cosas con detalle. El gráfico que encabeza esta página nos muestra que el comportamiento de los precios se ajusta, desde el inicio de la recuperación, en 2015, a dos velocidades muy claras: la que siguen Madrid y Barcelona y zonas de alta incidencia turística (Palma de Mallorca, por ejemplo), y la del resto del país. Mientras que en el primer mercado los precios medios en 2019 casi han alcanzado ya los de 2005 y crecen a un ritmo del 10% o el 12% anual, los del conjunto del territorio siguen más del 10% por debajo, y creciendo solo al 3% anual. La referencia a las cuatro capitales de más de 500.000 habitantes, con precios aún muy por debajo de los de 2005, es un indicador razonable del resto del mercado nacional y de su retraso en la recuperación de los precios.

El Observatorio de la Valoración, promovido por las sociedades de tasación, que son la fuente de los datos del Ministerio de Fomento y los profesionales independientes, viene alertando de este desigual comportamiento del mercado desde sus inicios, en 2015. Hoy ese mensaje es el que ofrecen las restantes instituciones u operadores que publican regularmente datos sobre precios de la vivienda, incluido el INE, y ya es opinión común entre los analistas inmobiliarios. Por su parte, Idealista muestra que, dentro de Madrid y Barcelona, son sus distritos centrales, y los de mayor nivel de renta, los que muestran mayores crecimientos.

En definitiva, si el nivel de equilibrio de los precios está siendo superado en ciertas zonas de España, es extremadamente probable que haya una sobrevaloración significativa en las áreas centrales o premium de las grandes ciudades y en áreas turísticas de éxito. Así, el mensaje de “no nos preocupemos” parece poco prudente, y basarlo en que no alcanzamos los precios del momento álgido del boom es una muestra de ignorancia. Y es que los precios de ese momento no solo no eran de equilibrio, sino que se basaban en unos fundamentales (un aumento demográfico de más de cinco millones en los años anteriores y un incremento general y significativo de las rentas de los hogares), que ahora no existen.

Pero hay muchos motivos adicionales para preocuparse. Y es que las compras guiadas por la inversión o la especulación son típicas de una burbuja. Nótese que se paga al contado en torno al 50% del valor declarado de las compraventas de vivienda, y que esas compras están incentivadas por el rendimiento cuasi nulo de los activos financieros alternativos. Si ese comportamiento es relevante, la persistencia de un escenario de tipos de interés nulos o negativos, que es nuestro futuro inmediato, solo puede generar su extensión y con ella, el posible riesgo sistémico.

Pero los principales problemas no son económicos, sino sociales, dado que la elevación de esos precios promueve la exclusión residencial directamente y se traslada, incluso amplificada, a los alquileres, de forma que cada vez afecta a más hogares en las grandes ciudades y en las áreas turísticas. Además, es bien conocido y fruto de una tendencia estructural que no solo afecta a España, que los precios de la vivienda (sea en compra o en alquiler) crecen más que los salarios, especialmente en las áreas más dinámicas. La reciente decisión de Berlín sobre la congelación de alquileres, y otras iniciativas equivalentes, dan cuenta de la gravedad del problema y de la imposibilidad de solucionarlo con medidas de oferta.

Por todo ello parece urgente un análisis riguroso del asunto y la articulación, además de posibles medidas contracíclicas, de una política de vivienda que lo afronte.