Tipos negativos: el precio del miedo

Tasas bajo cero: Algunos inversores aceptan perder algunas décimas porcentuales de su capital para preservar el resto mientras pasa la tormenta.

Sede del Banco Central Europeo en Fráncfort. FOTO: ALEX GUIBORD

El homo economicus es un personaje de ficción de la teoría económica que se supone actúa siempre de modo racional. A él no se le ocurriría nunca poner su dinero en un activo con menos rentabilidad* que otro y un grado de riesgo idéntico si, para colmo, la rentabilidad que le ofrecen es negativa. Eso es precisamente lo que se observa en los mercados de renta fija, donde el pasado mes de febrero se habían colocado más de 7.000 millones de dólares en títulos de deuda pública con un tipo de interés nominal negativo. Afecta sobre todo a tres cuartos de la deuda japonesa y a un tercio de la deuda soberana europea, la de los Estados. Los rendimientos negativos, un fenómeno prácticamente desconocido en el pasado, aparecieron durante un breve período a finales de 2008, el peor momento de la crisis financiera, en algunos valores estado-unidenses a corto plazo, luego en Europa, a partir de 2012 y en Japón, desde el pasado mes de febrero.

Además de a los títulos de la deuda soberana, los tipos negativos afectan hoy a 65.000 millones de euros de títulos de deuda privada europea. En un contexto de máxima aversión al riesgo y de repliegue masivo sobre los activos más seguros, algunos inversores aceptan, en efecto, perder algunas décimas porcentuales de su capital para preservar el resto mientras pasa la tormenta. En cierto modo se trata de una salvaguarda que, a pesar de las apariencias, es menos onerosa que un eventual atesoramiento* de los fondos, si se tiene en cuenta los costes relativos de la salvaguarda y la seguridad de la liquidez depositada cuando se trata de sumas importantes. También puede ser rentable si tenemos en cuenta que la remuneración nominal de un valor no es más que uno de los componentes de su rentabilidad real.

Hay afectados 65.000 millones de euros en deuda privada europea

La renta fija está vinculada a la acción de los bancos centrales

Ésta depende, en efecto, de la evolución de los precios al consumo que, en un medio deflacionista, pueden bajar en un porcentaje mayor que la rentabilidad nominal de un título, ofreciendo así, a pesar de todo, una ganancia real a los inversores. El precio de valor, una función inversa a su rentabilidad, puede también seguir aumentando si la aversión al riesgo de los inversores aumenta o si la deflación se agrava, compensando así su rentabilidad negativa. Finalmente, en el caso de una inversión en divisas, la remuneración del inversor podrá ser positiva si se revaloriza la moneda en la que se invierte.

¿ARMA CONTRA LA DEFLACIÓN?

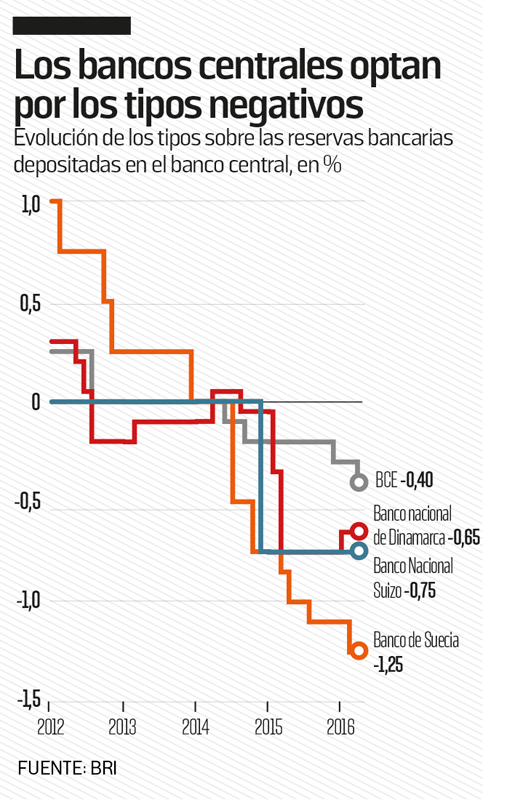

La expansión de tipos negativos en los mercados de renta fija no se puede disociar de la actuación de los bancos centrales: éstos han bajado por debajo de cero los tipos a los que remuneran las reservas depositadas por los bancos (véase el gráfico). En Dinamarca (desde 2012) y en Suiza (a partir de enero de 2015), el objetivo era frenar la afluencia de capitales y la apreciación de la moneda que ello provocaba. Anclada a la moneda única en el marco del sistema monetario europeo, la corona danesa se mueve en una banda de fluctuación estrecha (± 2,25%) que obliga al banco central a intervenir sobre el mercado de cambio para mantener su paridad frente al euro. Un ejercicio que puede ser peligroso cuando este último deja de inspirar confianza a los mercados, como pasó en 2012 o en 2015. Suiza, por su parte, consideró bueno en 2011 fijar un cambio mínimo frente al euro, un compromiso al que renunció en enero de 2015 —provocando una subida del franco suizo de un 30% en pocos minutos— después de modificar el interés sobre los depósitos bancarios y llevarlo a un 0,75%.

Lo que preocupa los bancos centrales, tanto en Suecia (donde los tipos de los depósitos son negativos desde 2015) como, sobre todo, en la zona euro (desde junio de 2014), no es el nivel del tipo de cambio, sino las presiones deflacionistas y la persistente atonía del crecimiento económico. Al penalizar a los bancos que optan por conservar su liquidez en el banco central en lugar de dar préstamos a las empresas y a los hogares, el Banco Central Europeo (BCE) pretende estimular la oferta de crédito.

Paralelamente, la repercusión de los tipos negativos sobre el mercado de renta fija y sobre los tipos bancarios contribuye a sostener la demanda de crédito, deprimida por el elevado nivel de los tipos de interés reales cuando los precios están orientados a la baja. Al ayudar a enderezar las previsiones inflacionistas, desanima también la política de espera de los agentes en lo que a la inversión se refiere. Aunque no se desea explícitamente —salvo en el caso del banco de Japón—, la depreciación del tipo de cambio que estas políticas puede provocar tiene la ventaja de estimular la competitividad de la economía, pero también de aumentar el índice de inflación al subir el precio los productos importados.

NUMEROSOS EFECTOS PERVERSOS

Tras siete años de desajustes financieros y de crecimiento débil, recurrir a tipos de interés negativos significa para muchos una huida hacia adelante en una vía monetaria desconocida que confirma de facto el fracaso de las políticas de tipo cero y de expansión cuantitativa* que se han llevado a cabo desde la irrupción de la crisis. Estas políticas conllevan tres riesgos fundamentales que subrayan sus limitaciones y hacen dudar de que puedan mantenerse. El primero es el de un uso conflictivo entre bancos centrales de la política monetaria, orientada hacia la depreciación del cambio y el desplazamiento de la demanda de un país a otro en un juego de suma cero sinónimo de guerra monetaria, como ha subrayado recientemente el gobernador del Banco de Inglaterra.

Recurrir a intereses negativos significa una huida hacia adelante

No es fácil que empresas y hogares conserven su liquidez

El segundo está relacionado con la estabilidad del sistema bancario, que no puede trasladar a sus depositantes los tipos negativos que debe asumir sobre sus propias reservas en el banco central y la rentabilidad negativa de sus inversiones en el mercado de renta fija sin exponerse a una fuga de depósitos. No parece fácil, en efecto, que las empresas y los hogares conserven su liquidez en el sistema bancario si con ello deben asumir un tipo de interés negativo, es decir ¡pagar por dejar su dinero en el banco! El resultado de esta inversión de la jerarquía habitual entre los tipos de interés acreedores y los tipos de interés deudores de los bancos es que sus márgenes de beneficio se reducen peligrosamente. Una evolución poco tranquilizadora en un momento en que se vuelven a acumular en Europa los síntomas de fragilidad de los balances bancarios, y las actuaciones de los bancos, que están lejos de recuperar su nivel de antes de 2008, se orientan a la baja. En lugar de impulsar el crédito, los tipos negativos podrían disuadir a los bancos de prestar si su efecto es reducir su rentabilidad.

Por último, los tipos negativos pueden constituir una fuente de desequilibrios financieros considerables para los inversores institucionales, como los fondos de pensiones y las compañías aseguradoras, obligados por razones reglamentarias a tener parte de sus carteras de valores en obligaciones* del Estado sean cuales sean sus remuneraciones. Es difícil, en efecto, garantizar la rentabilidad necesaria para el equilibrio financiero de las pensiones y la cobertura de los riesgos asegurados cuando el capital invertido a largo plazo está abocado a verse amputado de su valor nominal. Todo ello debería hacer reflexionar a los bancos centrales antes de adentrarse aún más en esta vía.

LÉXICO

Rentabilidad: relación entre la retribución (dividendos, bonos) generada por un valor (acción, obligación) y su precio.

Atesoramiento: conservación improductiva de un capital bajo forma de una liquidez que ni se gasta ni se presta.

Expansión cuantitativa: política del banco central consistente en comprar valores en el mercado de renta fija para provocar una bajada de los tipos de interés a largo plazo.

Obligación: título de deuda que proporciona a su poseedor una renta fija de un porcentaje de su valor nominal.