Estructura financiera de los hogares

Doctor en Ciencias Económicas y consejero delegado de Inurrieta Consultoría Integral

La publicación de la cuarta oleada de la Encuesta Financiera de los hogares en España arroja resultados interesantes.

La encuesta permite conocer mejor la estructura demográfica de los hogares españoles, su nivel y tipología de deudas, grado de bancarización y tipología de activos en los que invierten y también la distribución de renta y riqueza referidos a finales de 2011.

Comenzando por el número de hogares, la profunda crisis ha producido una contracción notable. La salida de inmigrantes que vuelven a sus países y la emigración española son factores que explicarían esta evolución, unido a la disminución de separaciones matrimoniales. Globalmente, a finales de 2011, el número de hogares creados fue de 165.000, a un ritmo del 4,5% anual, en comparación con los 450.000 que se crearon en 2008, a un ritmo del 9,5% anual. Los hogares jóvenes, el 10,5% del total, sigue perdiendo peso, cinco puntos porcentuales por debajo de 2005.

Las características de los hogares revelan que, en primer lugar, el nivel educativo es mayoritariamente bajo. Así, en el 57,2% de los hogares la formación es inferior al bachillerato, el 24,3% de bachillerato y solo el 18,5% es universitario. Por situación laboral, el 40% es empleado por cuenta ajena, el 10% es empleado por cuenta propia, el 27,8% jubilado y el 21,5% parado.

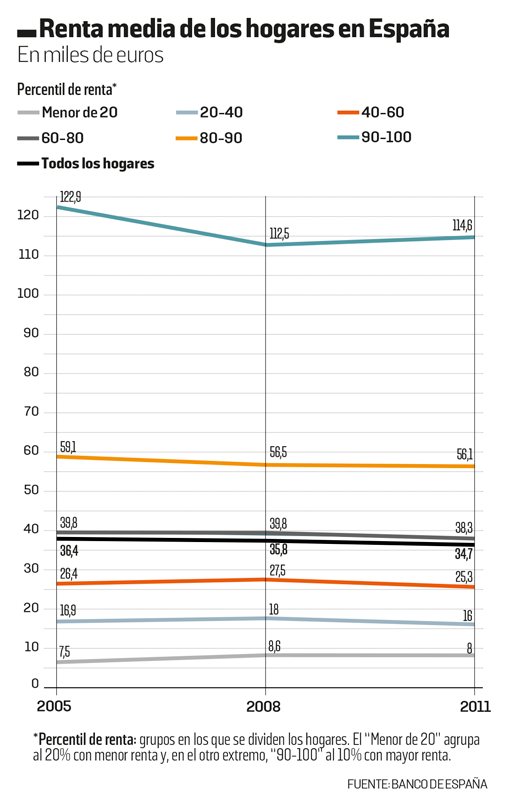

Entrando en los apartados de renta y riqueza, la encuesta revela que, a finales de 2011, la renta mediana de los hogares era de 25.400 euros. Esta renta incluye rentas laborales y no laborales antes de impuestos y cotizaciones de todos los miembros del hogar. La renta mediana ha disminuido un 8,5% respecto a 2008, lo que da idea de la magnitud del descalabro de los salarios y las transferencias a los hogares, fruto de la crisis y también de las políticas de deflación salarial impuestas. Sin embargo, la distribución no es homogénea, ya que la reducción es más acusada entre los hogares con menor renta y no tiene impacto entre los hogares del percentil más alto.

La riqueza neta mediana de las familias era de 153.000 euros, es creciente con la renta, con la edad del cabeza de familia y con el nivel educativo.

La deuda es excesiva en muchos hogares

La composición de esta riqueza da muestras de primitivismo inversor, pues la mayoría de hogares solo invierte en vivienda. Así, el 98,9% de los hogares tiene algún tipo de activo, de los cuales, el 84,4% corresponde a vivienda, solo inferior en los percentiles de renta más altos, con el 76,2%. La distribución de la riqueza apenas ha variado por percentiles de renta desde el inicio de la crisis, lo cual puede estar indicando que la variación del precio de la vivienda, que afecta a las rentas más bajas, se ha compensado con el desplome de los valores bursátiles.

En materia de vivienda principal, el 83,1% de los hogares es propietario, cifra que se ha reducido respecto a 2008, especialmente en las rentas más bajas, lo que estaría indicando el número de desahucios que se han producido entre los percentiles más bajos. Otro rasgo interesante es que apenas el 12,3% de los hogares tiene negocios relacionados con actividades por cuenta propia.

En lo referente a activos financieros, las cuentas bancarias suponen el 40% del valor total de activos financieros. Los planes de pensiones alcanzan el 18,4%; las acciones no cotizadas y participaciones, el 17,2%; las acciones cotizadas, el 9%, y los fondos de inversión, el 5,4%.

En deuda, hay elementos preocupantes. En particular, el stock de deuda pendiente en los percentiles de renta bajos supone el 334% de los ingresos anuales. El 30% de los hogares más jóvenes tiene una deuda superior al 75% del valor de sus activos; es decir, próximos a la quiebra. Además, el 80% de los hogares jóvenes, de edades inferiores a 35 años, está endeudado, con una mediana de 88.900 euros.

En resumen, los hogares españoles tienen una estructura que acentúa los problemas de desempleo crónico, por el nivel de formación, problemas de actividad y baja natalidad, muy envejecidos, y con una renta baja y mal distribuida. Su riqueza denota primitivismo inversor, con monocultivo basado en el sector inmobiliario, con elevada probabilidad de quiebra, especialmente en los segmentos de edad joven y renta baja.