La desfiguración del IRPH

Cláusulas polémicas: Sea o no abusivo, el actual índice de Referencia de los Préstamos Hipotecarios es muy distinto al original.

ILUSTRACIÓN: ELISA BIETE JOSA

El IRPH ha sido objeto de una amplia controversia en los últimos años, principalmente por los prestatarios que lo tienen como referencia en sus préstamos hipotecarios. Esa controversia ha llegado a los tribunales europeos, que acaban de dictar una sentencia en la que someten las cláusulas que los incluyan (al igual que harían con las de cualquier otro índice de referencia, oficial o no) al control de transparencia material común a cualquier contrato entre un banco y un consumidor. Sin embargo, en ella no se han entrado a debatir algunos de los cambios que han alterado de manera relevante la naturaleza financiera del índice en los últimos años. A comentarlos, tras un breve recorrido por la naturaleza original del índice y su uso, se dedica este artículo.

Nacimiento

La normativa define el índice de referencia IRPH como la media simple de los tipos de interés medios ponderados de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años para la adquisición de vivienda libre iniciadas o renovadas por los bancos y cajas de ahorro en el mes a que se refiere el índice. Dichos tipos de interés medios se comunican mensualmente por estas entidades al Banco de España, que, para obtener el IRPH, los suma y los divide por el número de bancos y cajas declarantes en ese periodo. Los tipos a declarar, fijos y variables, son anuales equivalentes (TAE), es decir, incluyen las comisiones y los gastos propios repercutidos al cliente, pero no (hasta hace poco) los gastos que el cliente venía pagando a un tercero a causa de la hipoteca (notaría, registro, impuesto, etc.).

Esta referencia IRPH fue recomendada por el Banco de España a finales de 1993, junto con los índices análogos de bancos y cajas de ahorro por separado, como uno de los tipos que podían ser utilizados para las operaciones de crédito hipotecario a tipo de interés variable. Con su Circular 5/1994, el IRPH se convirtió, junto con otros como el míbor (sustituido por el euríbor en 1999) en índice de referencia oficial.

Es interesante notar que ambos, míbor y euríbor, son tipos de interés efectivos puros, en el sentido de que, frente al IRPH, no son TAE, es decir, no incluyen comisión o gasto alguno en su confección.

Uso y evolución

El IRPH, junto con los análogos de bancos y de cajas de ahorro (que perduraron hasta 2013), ha sido durante bastantes años, tras el euríbor y el míbor, el índice más utilizado en España para los préstamos hipotecarios a interés variable. Por su parte, los préstamos a tipo variable han sido hasta hace poco y frente a los de tipo fijo, dominantes en ese tipo de operaciones.

Así, la información publicada en el Boletín Económico del Banco de España en julio de 2003 indicaba, tras casi 10 años de uso del IRPH, que los préstamos hipotecarios a interés variable representaban ya el 93,93% (97,65% en importe) de todos los préstamos para adquisición de vivienda vigentes en las carteras de las entidades de crédito. De ellos, los vinculados al IRPH eran el 37% (el 33% en importe), en tanto que los referenciados al míbor o euríbor llegaban al 56% (62% en importe).

La información publicada por los registros de la propiedad en su estadística inmobiliaria confirma el dominio creciente que ha tenido el euríbor como tipo de interés de referencia, de modo que a partir de 2005, el euríbor referenció más del 80% de las hipotecas, mientras que el IRPH cayó por debajo del 10% en 2007 hasta hacerse prácticamente irrelevante desde 2010.

De haberse mantenido la proporción original de préstamos a tipo variable, el IRPH sería inferior al actual

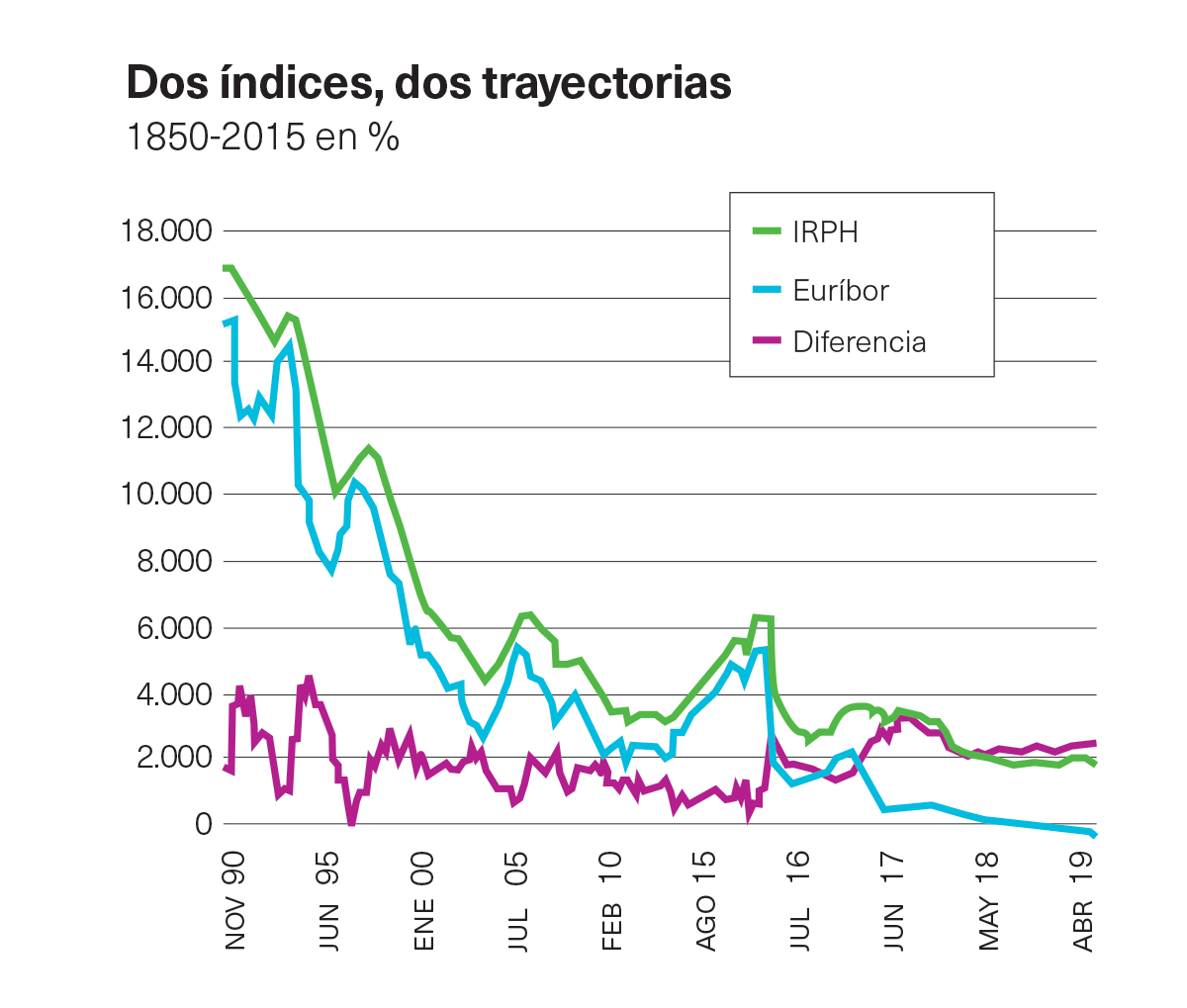

En cuanto a su evolución, como muestra el primer gráfico de la página 80, el IRPH, que partía de tipos superiores al 16% a principios de la década de 1990, cayó por debajo de los dos dígitos en mayo de 1996 y, tras seguir su larga caída hasta 2005 y experimentar un breve repunte entre 2006 y 2008, siguió bajando hasta estabilizarse, primero en el entorno del 3% (de 2009 a 2014) y, desde hace casi 5 años, en torno al 2%. El mismo gráfico muestra que el IRPH ha seguido siempre el comportamiento del míbor mientras existió la peseta, y después el del euríbor. Ello es lógico si se recuerda que los tipos de referencia interbancarios son los únicos exógenos entre los utilizados para los préstamos, por más que para su confección haya que sumarle el diferencial y las comisiones que las entidades apliquen de media. De ahí que el argumento de que este índice tendría una naturaleza más estable que el euríbor, carece, casi totalmente, de fundamento.

Los cambios a partir de 2015

En los últimos años (desde 2015) cabe destacar al menos tres hechos que pueden haber alterado el comportamiento del índice y, muy probablemente, su naturaleza financiera.

Ya casi no hay cajas de ahorro y hay muchos menos bancos.

Un primer hecho es la práctica desaparición de las cajas de ahorro, propiciada por una crisis bancaria que se ha llevado por delante (quedan dos cajas) a uno de los dos colectivos que fue esencial en la creación del índice. De menor importancia, por igual motivo, ha sido la reducción sustancial del número de bancos privados existentes en nuestro mercado.

Sin embargo, los efectos conjuntos de ambos hechos, aunque imposibles de precisar, dado que no se publica el número de entidades declarantes mes a mes, tienen, sin duda, relevancia en el cálculo y sensibilidad del índice, al ser calculado este como una media simple de los tipos declarados.

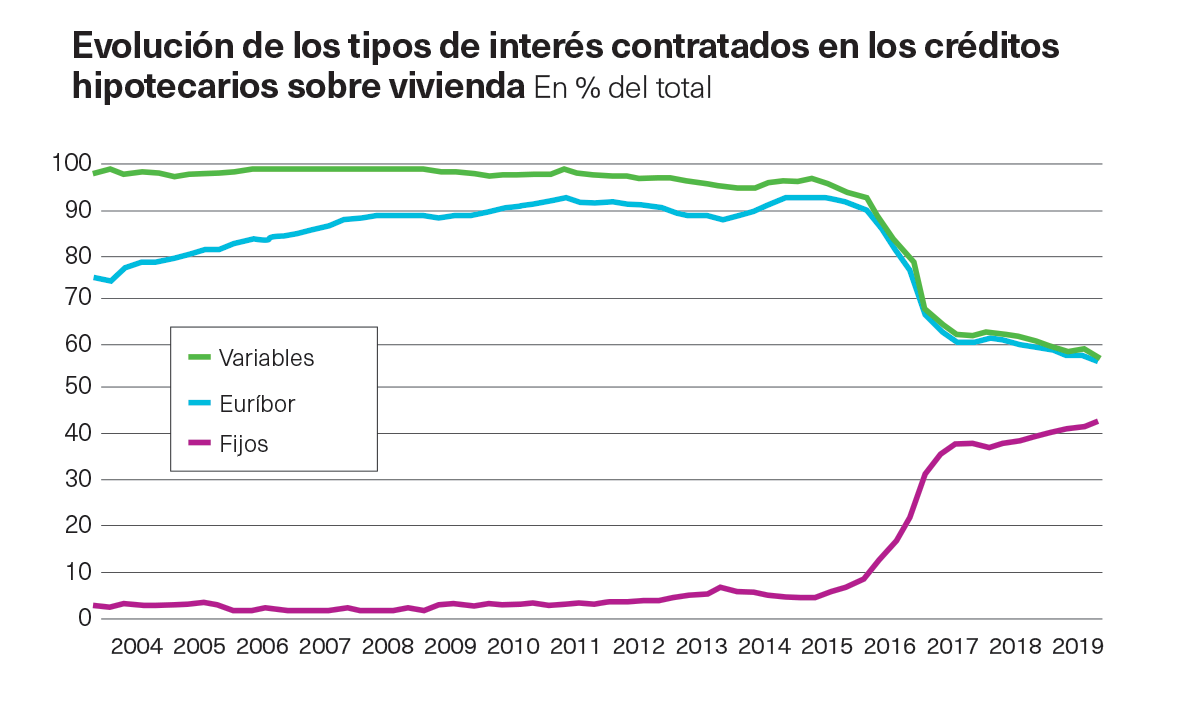

Ahora hay más del 40% de préstamos a tipo fijo, cuyo tipo de interés es más alto.

Mientras que, desde su nacimiento hasta 2015, el IRPH era un índice configurado, prácticamente en exclusiva, por préstamos a tipo de interés variable referenciados al euríbor, en estos momentos una parte sustancial de esos préstamos, en torno al 44% según los datos del INE y de los registros de la propiedad, lo son a tipo de interés fijo. Ello supone que, en buena parte, se están utilizando tipos fijos para referenciar tipos variables. Como muestra el gráfico 2, ese cambio ha sido muy rápido (entre el último trimestre de 2015 y el primero de 2017) y también muy influyente en el índice.

Los datos disponibles confirman, en efecto, una sustancial diferencia entre los tipos de interés según el préstamo adopte tipos fijos o variables. Tomando la media del último año ofrecida por el INE, los tipos fijos (3,05%) superan a los variables (2,28%) en un 33%. Esa diferencia es consecuencia, entre otras razones, de que los préstamos a tipo fijo incluyen una prima de riesgo, la de gestión de los tipos de interés por la entidad prestamista, inexistente en los de tipo variable, en los que el consumidor corre el riesgo de que el tipo varíe, y de que se guían, más que por los tipos interbancarios a corto plazo, por las expectativas de los tipos a largo plazo, que usualmente son más altos que los tipos a corto plazo.

Obviamente, si en la construcción del índice se hubiera mantenido la proporción de préstamos a tipo variable con la que se construyó y se mantuvo el índice durante 20 años, su nivel actual sería apreciablemente inferior al que ahora presenta.

El cambio en el pagador de gastos de constitución de la hipoteca.

Desde noviembre de 2018, con la ley que cargaba al banco prestamista con el impuesto de actos jurídicos documentados, y más aún desde junio de 2019, cuando entró en vigor la Ley 5/2019 de Contratos de Crédito Inmobiliario, que, frente a la situación anterior, atribuía también al prestamista casi todos los restantes gastos concurrentes en la constitución del préstamo, se ha producido un nuevo shock externo en la naturaleza del índice, que anteriormente no incluía tales impuestos y gastos en la TAE que lo define.

Es cierto que las entidades prestamistas pueden haber decidido trasladar esos costes a otros servicios o clientes (o absorberlos con cargo a sus beneficios), pero, sea cual sea la estrategia seguida por cada entidad, es evidente que esos costes los soporta por producir un producto concreto, el préstamo hipotecario y, por tanto, cabe presumir que su traslación desde el "consumidor al productor" habrá influido en el precio al que este vende el producto, y no precisamente en el sentido de abaratarlo.

De hecho, cabe recordar que cuando el Gobierno y otros grupos parlamentarios adoptaron ambas medidas, el principal argumento usado por los bancos para cuestionarlas fue que no iban a tener el efecto buscado, por cuanto esos costes los iban a seguir pagando los mismos clientes, porque les serían repercutidos con mayores tipos de interés. Del mismo modo, cuando en junio de 2019 el Banco de España, en su informe trimestral de la Economía Española, habló de una posible subida de los tipos de interés hipotecarios desde septiembre de 2018, los banqueros y los medios más cercanos a ellos se apresuraron a atribuirlo a la traslación del impuesto de AJD a las entidades.

La realidad es que, desde octubre de 2018 (1,93%) hasta enero de 2020 (último dato disponible), el IRPH cayó 11 puntos básicos, prácticamente los mismos que el euríbor (desde el -0,15% al -0,25%), pero bastantes menos que los 24 puntos básicos del índice europeo equivalente a nuestro IRPH (que ha caído desde el 1,82% al 1,58%).

La Ley de Contratos de Crédito Inmobiliario ha provocado un nuevo 'shock' en la naturaleza del índice

Pese a que ello no muestra un encarecimiento del coste de los préstamos hipotecarios, tampoco permite afirmar que el IRPH no fuese inferior de no haberse producido un cambio en el pagador de los gastos de constitución del préstamo. De hecho, y tomando como más frecuente un tipo del impuesto de AJD del 1% sobre el importe prestado, y como gastos de constitución propios de la hipoteca la mitad de ese porcentaje, resulta que el encarecimiento que supone su pago sería de 13 puntos básicos en un préstamo a 24 años.

Lo más delicado de la hipótesis de una posible traslación de gastos a los tipos es que, de tener algo de cierto, y parece coherente que así sea, los prestatarios que aún tengan su préstamo referenciado al IRPH estarían ahora cargando de nuevo con los mismos gastos: la primera vez lo hicieron de forma directa cuando concertaron su préstamo; y la segunda lo hacen cuando su tipo de interés varía con un IRPH que ahora también incluye el efecto de unos gastos equivalentes a los que ya pagó.

Conclusión

Como consecuencia de los tres factores enunciados podemos concluir que el IRPH ha visto desfigurada su naturaleza financiera, al afectar a aspectos relevantes e intrínsecos de la elaboración del índice, ajenos al momento de su definicion e implantación, y cuyas implicaciones no pudieron ser advertidas en el momento de la contratación, máxime si, como parece, pudieran estar detrás de la detención en la tendencia de caída a largo plazo que ha definido a su diferencial con el euríbor durante los primeros 20 años de vida.

En definitiva, y sin entrar a debatir si su contratación contó o no con la transparencia adecuada, entendemos que el índide de referencia de los préstamos hipotecarios ya no es el original.