Nada es lo que parece

El ciudadano se queja de impuestos altos. El gobierno va a bajarlos. Pero en España no paga quien más tiene, y no solo por fraude. El sistema fiscal lo permite, cuando no lo alienta.

En el país del “¿con IVA o sin IVA?”, donde las viviendas suelen escriturarse por debajo del precio al que se pagan y los grandes patrimonios encapsulados en sociedades de inversión colectiva de renta variable (SICAV) reciben un trato exquisito por parte de Hacienda —no fuera caso que el dinero volara a otro país—, siete de cada diez ciudadanos dudan de que pagar impuestos se traduzca en beneficios para la sociedad. Las encuestas del Centro de Investigaciones Sociológicas (CIS) son una mina sobre las lagunas de la educación fiscal en España. Pero no solo eso. Los sondeos también constatan los espejismos de nuestras percepciones. El principal: el 68% de contribuyentes considera que la presión fiscal en España es demasiado elevada. A un año de las elecciones, el Gobierno saca el cebo de una rebaja.

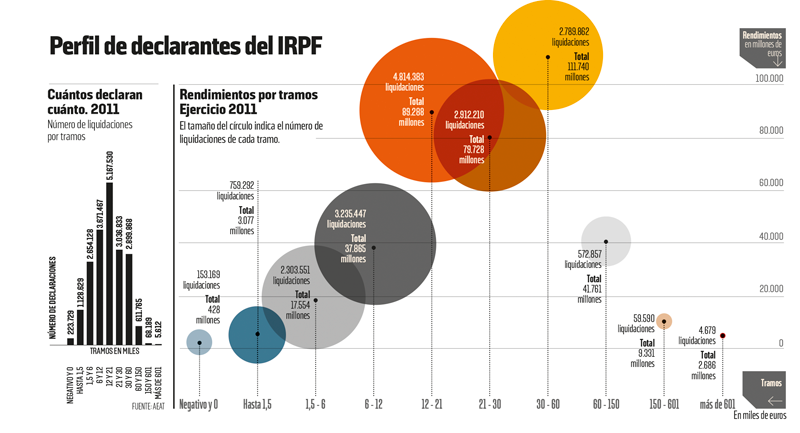

Un tipo máximo sobre el principal impuesto, el IRPF, llamativamente alto (del 52%, e incluso el 56% en algunas comunidades: Andalucía, Catalunya o Asturias) no ayuda al debate. Pues este suele omitir el hecho de que el tipo máximo afecta a 5.612 contribuyentes de un total de 19,46 millones. Son los que declaran más de 600.000 euros de ingresos al año.

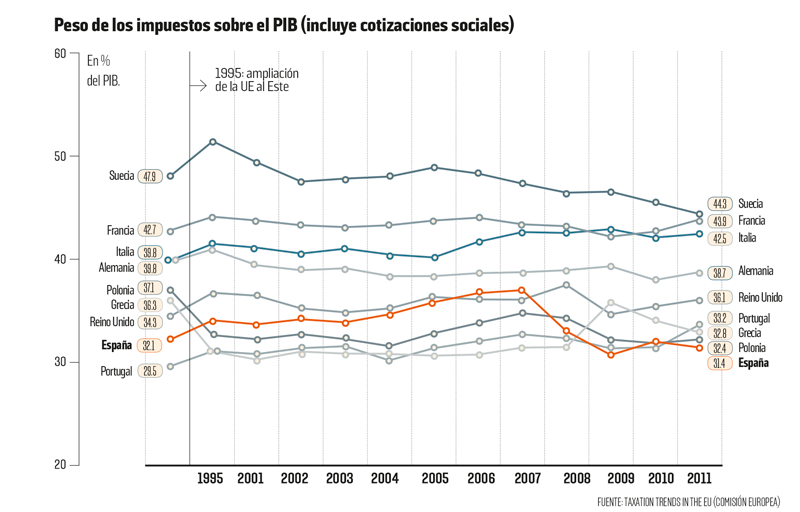

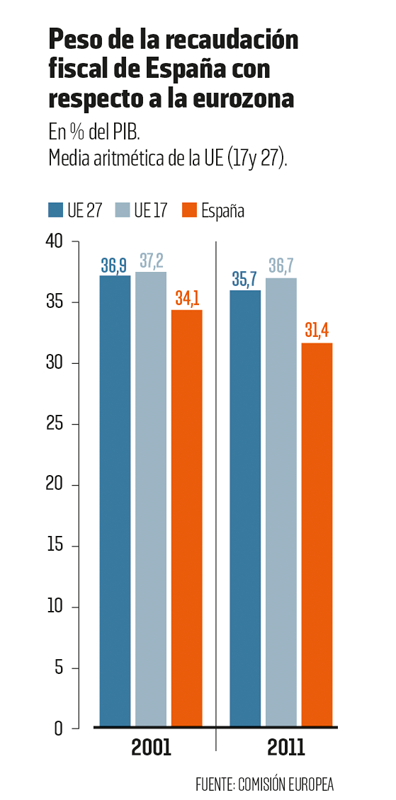

En realidad, los impuestos, la vía para sufragar los servicios públicos —a menor recaudación en las arcas de Hacienda, menos Estado de bienestar—, pesan en la economía española, incluidas las cotizaciones sociales, ocho puntos porcentuales por debajo de la media de la eurozona, y no es cosa de ahora. El tipo medio español para un asalariado sin hijos es un 10% inferior a la media europea, según datos de la OCDE.

El descrecimiento y la confusión ciudadanos se comprende mejor si recordamos que las importantes subidas de impuestos de los últimos dos años, que han afectado principalmente al IRPF y al impuesto sobre el consumo, e l IVA, se han producido en paralelo a los recortes sufridos por la sanidad, la educación y las infraestructuras.

RECAUDAR MÁS, SÍ, PERO NO SOLO ESO

Acometer una reforma fiscal de urgencia donde prime un objetivo recaudatorio —llenar las arcas públicas como sea, después del hundimiento de los ingresos por tributos posterior al pinchazo de la burbuja inmobiliaria— deja huella en la opinión pública, sobre todo cuando las subidas de impuestos han sobrecargado a los asalariados con rentas medias, medias-altas y bajas , y no a las mayores fortunas o a las multinacionales.

De ahí el alud de voces partidarias de un examen a fondo del sistema fiscal, falto de una revisión global, mas allá de bajar un impuesto o de subir otro. Aunque la foto final que desearía cada uno es distinta, y el consenso parece difícil, la reforma fiscal anunciada por el Gobierno ha desatado un rico debate social sobre los impuestos, en el que conviven propuestas de sindicatos, empresarios, académicos, asesores fiscales y entes sociales. El trasfondo es definir un modelo de Estado, y ver si nos lo podemos permitir, porque es evidente que algo no funciona.

El frenazo a la actividad, el aumento del paro, el freno del consumo y la caída de los beneficios empresariales han diezmado los ingresos tributarios. Pero la crisis no lo explica todo. Desde que empezó, solo en Bulgaria ha caído más la recaudación, y el hundimiento de la recaudación fue especialmente llamativo entre 2007 y 2009: se evaporó dinero equivalente a seis puntos del PIB. En la Unión Europea el retroceso fue de un solo punto.

Los privilegios de las rentas no salariales y de las grandes empresas, que eluden impuestos gracias a los coladeros legales del sistema, el fraude y la economía sumergida limitan la capacidad recaudatoria de Hacienda. “Debemos resolver el problema esencial: hay que recaudar más , y hacerlo más allá del gran invento del sistema, que han sido las retenciones que se detraen del salario gracias a la tecnología”, constata el catedrático de la Universidad de Salamanca Francisco Javier Braña. El asalariado no tiene escapatoria. El 89,5% de las liquidaciones corresponden a tramos de ingresos inferiores a los 60.000 euros al año. Y el 74,6%, a las de menos de 30.000.

REINVENTAR EL IRPF

Aunque el IRPF es, por comparación, el impuesto más progresivo, la proporcionalidad del esfuerzo exigido a unos y a otros deja que desear: si se declara una cuantía sujeta a impuestos de 55.000 euros al año, se aplica el 47%. No hay tanta diferencia con el 49% aplicado a bases imponibles de 170.000 euros.

“Hay que volver a un impuesto de base amplia, de modo que no haya rendimientos exentos. En aras de la educación fiscal es importante que declare todo el mundo, aunque luego les salga a devolver”, subraya Braña. En el libro Qué hacemos con la fiscalidad, que editará Akal, y cuyos trabajos de distintos expertos coordina este catedrático y colaborador con la Fundación 1 de Mayo, se revela un fraude fiscal en el IRPF en 2012 superior al 25%, mientras que el del IVA es diez puntos porcentuales mayor.

La base dual del IRPF —grava tanto las rentas del trabajo como las del ahorro— es otro blanco de críticas. “Las rentas del ahorro han tenido un tratamiento fiscal muy diferente al de las rentas del trabajo y es imprescindible recuperar esa falta de equidad”, enfatiza Antonio Durán-Sindreu, portavoz de la Unión de Colectivos de Profesionales Tributarios (UCPT). Esta diferencia supone que si una persona gana 30.000 euros a través de su sueldo no tributa lo mismo (sino más) que si los ingresa como rentas del capital. Hasta ahora, estas se gravan al 21% (6.000 euros), al 25% (hasta 24.000) o al 27% (más de 24.000) .

“Debemos despenalizar la fiscalidad del trabajo”, insiste Durán-Sindreu, defensor —como los asesores fiscales del Gobierno— de una bajada de las cotizaciones sociales cuya otra cara es una merma de las pensiones futuras. Sin embargo, el Ejecutivo propugna el incentivo del ahorro, y más a largo plazo, en un guiño a los planes privados de pensiones.

Sociedades bajó en 2007 y 2008. En 2007 se recaudó el 20% más. En 2008, el 40% menos

En 2012, el fraude en IRPF superó el 25%, y en cuanto al IVA fue 10 puntos superior

La fuga de rentas del IRPF al impuesto de sociedades que practican quienes imputan sus gastos a su empresa o quienes crean sociedades que gestionen rentas de alquileres de sus inmuebles es otra de las grietas del mayor impuesto. Porque sale a cuenta llamar a la ventanilla del tributo que grava los beneficios empresariales, tan criticado por los elevados tipos (30%, y un 25% para las pymes) como esquivado a través de un amplio abanico de deducciones que rebajan el tipo efectivo, de media, entre el 11 y el 13%. Grandes multinacionales pueden llegar a pagar menos del 4% en el impuesto de sociedades.

Es que en nuestro sistema fiscal, nada es lo que parece. Bajar los impuestos no significa mayor recaudación y menor fraude si al sistema no se le da la vuelta como un calcetín. En 2006, el impuesto sobre beneficios empresariales se rebajó para 2007 y 2008 del 35% al 30%.En ambos años, el impuesto bajó. Pero en 2007, en que se declararon los beneficios de 2006, la recaudación aumentó el 20%, y en 2008, en que se declararon los de 2007, cayó el 40%. Fue el año en el que, según el Banco de España, las ganancias de las empresas fueron las mayores de la historia.