Empeora el acceso asequible a la vivienda

La inflación y la subida de los tipos de interés son letales para quienes quieren comprar o alquilar una casa en la que vivir

Comparte

Pertenece a la revista

Octubre 2022 / 106

Image

Fotografía

A pesar del apagón estadístico, la coyuntura en el mercado de la vivienda se mueve en dos direcciones contrarias, en función del valor que se le dé a la misma en un contexto de inflación elevada y aumento del tipo de interés.

Si nos atenemos a la vivienda como bien de uso, estamos entrando en una zona pantanosa de probabilidad elevada de impagos y desahucios en hipotecas para las rentas medias y bajas, aunque las cifras todavía no reflejan con toda su crudeza lo que puede venir si esta coyuntura se mantiene. Por otro lado, el mercado de alquiler sufre de un problema estructural en las grandes ciudades y mantiene una inflación de precios elevada, con el agravante de las revisiones por IPC al 10%, dado que una parte no desdeñable de propietarios se están saltando la norma que establece, como recomendación, que no se suba más del 2% para una parte del mercado.

Aumenta el riesgo de impagos de hipotecas y de desahucios para las rentas bajas

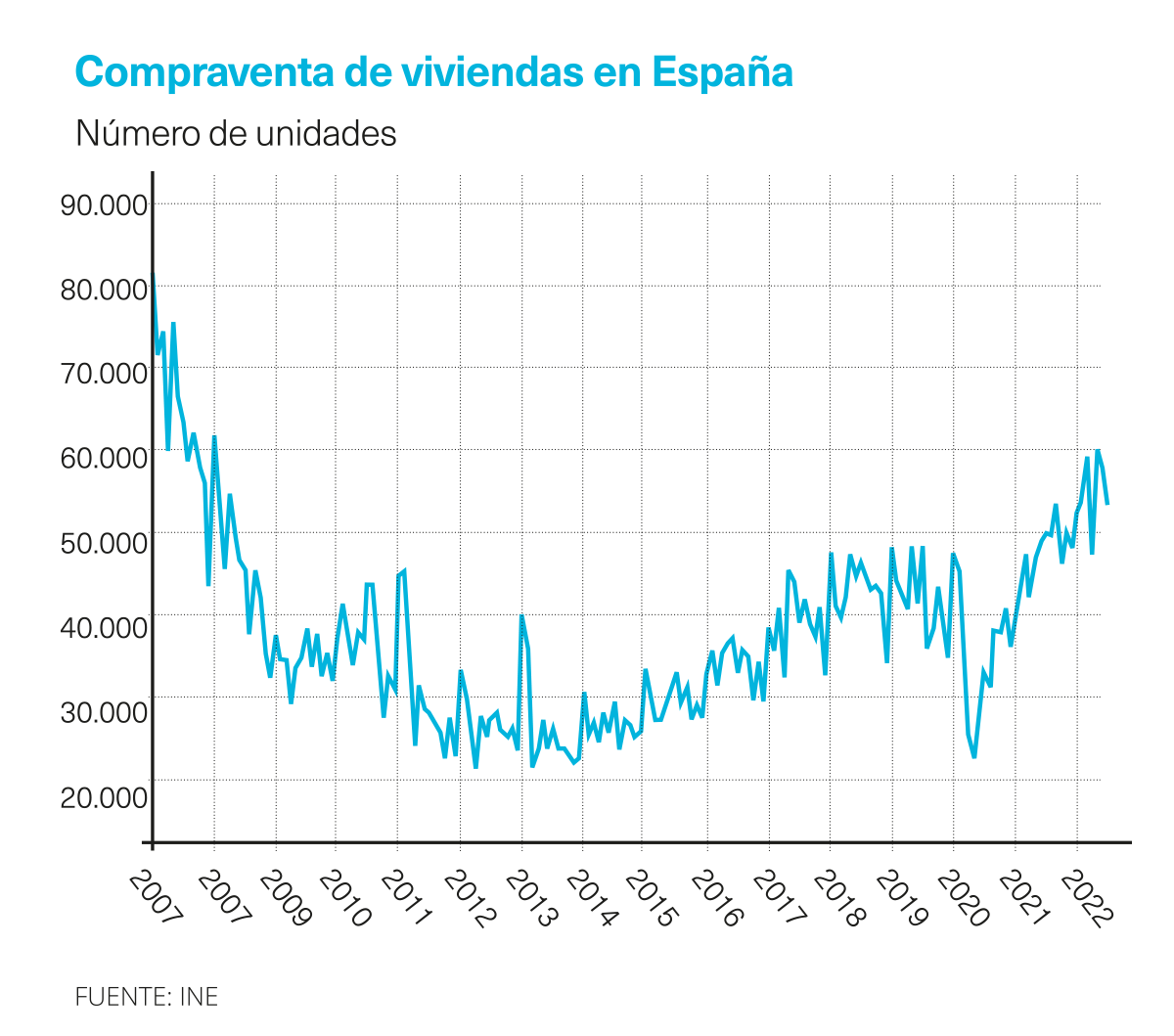

Las últimas cifras de compraventa de viviendas y precios nos indican que el mercado presenta, todavía, una elevada actividad. En julio, las compraventas crecían al 8,2% anual, en una senda decreciente desde los máximos del año 2021, fruto del impulso tan brusco tras la pandemia.

Por el lado de los precios, tampoco hay mucha novedad. La inflación alcanzaba el 8% anual en el segundo trimestre de 2022, lo que da idea de que el flujo de dinero hacia la compraventa se mantiene a buen ritmo.

En este sentido, hay que ser conscientes de que el mercado de la vivienda no funciona como un único mercado, ya que, por un lado, está el mercado de compraventa para uso, por otro la compraventa como inversión o refugio y, en el último extremo, tendríamos lo mismo pero en el campo del alquiler.

Imagen

Efectos contrarios

La inflación y los tipos de interés tienen efectos contrarios para cada uno de los mercados reseñados. Por un lado, la inflación y los tipos de interés son letales para la compraventa y el alquiler de viviendas cuyo fin es el uso. En este campo, los principales efectos los veremos con un cierto decalaje temporal y su impacto se dejará notar en una menor demanda y una cierta moderación de precios.

Sin embargo, para el sector inversor, esta coyuntura es favorable, ya que la inflación propicia el desvío de ahorro hacia el sector residencial, y la vivienda es un valor refugio. El efecto neto sobre el mercado es complicado de prever, dado que no tenemos estadísticas de compraventa o alquiler en función del tipo de comprador y uso que se da a la vivienda. La tendencia en las grandes ciudades apunta a un gran movimiento en el segmento del lujo, con grandes fondos acaparando edificios en Madrid, Barcelona y Bilbao. Pero también se está dejando notar en barrios periféricos la entrada de inversores institucionales para rehabilitar y vender, lo que está encareciendo también el acceso a las rentas medias y bajas en zonas donde antiguamente se podía vivir con menores rentas.

Frustración

La dinámica pública, con tímidos intentos de agrandar el magro parque público, añade algo más de presión a la actividad constructora, pero no afecta a los precios, pues sus cifras de venta o alquiler, por debajo de mercado, no alteran las grandes tendencias.

En consecuencia, el conjunto de factores que no permitían acceder a una vivienda digna de compra o alquiler a grandes colectivos, tanto por edad como por renta, se mantienen generando cada vez más frustración entre inquilinos y propietarios, máxime cuando a partir de enero se puedan actualizar las rentas de alquiler por el IPC real, que todavía estará cercano al 9-10%. En suma, ninguna buena noticia para el alquiler a precio asequible, ni para la hipoteca. Y, por supuesto, seguimos con el apagón estadístico, solo alumbrado por los portales inmobiliarios que llevan a cabo una inferencia estadística grosera a nivel nacional, solo a partir de sus clientes. Esperemos que alguien repare en que así no podemos seguir.