En defensa del impuesto de plusvalías

Es de justicia devolver a la sociedad parte de las plusvalías generadas por la actividad pública de las que se benefician agentes privados

El Tribunal Constitucional acaba de avalar la reforma del impuesto de plusvalías realizada a finales de 2021 a través de un decreto ley. Lo que nació como un apaño de urgencia para superar una complicada situación judicial provoca que este impuesto de al menos 100 años de antigüedad se regule ahora sin la necesaria reflexión y profundidad.

El Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), que es el nombre técnico del que se conoce popularmente como impuesto de plusvalías, es un impuesto que se debe pagar al ayuntamiento en el momento de vender o heredar un piso o una casa. Su importe depende del número de años que se ha sido propietario y de su valor. A pesar de que el impuesto de plusvalías es uno de los pocos ingresos propios de los Ayuntamientos, los municipios tienen poco margen de maniobra pues las características principales vienen definidas per una ley estatal.

Desde hace años los tribunales vienen poniendo pegas a la actual redacción de este impuesto instando al Estado, sin éxito, a reformarlo. Finalmente, a finales de octubre de 2021 el Tribunal Constitucional anuló el sistema de cálculo del impuesto. El impuesto seguía considerándose legal, pero no la forma de calcularlo, por lo que, a efectos prácticos, la sentencia lo convertía en un impuesto que nadie podía calcular ni, por tanto, pagar. Para evitar su desaparición, el Gobierno se vio obligado a presentar con prisas un decreto ley con un sistema de cálculo alternativo. Debido al nuevo sistema de cálculo ha caído la recaudación del impuesto en aproximadamente un 30% (unos 60 millones anuales en el caso de Barcelona, equivalente, por ejemplo, a la recaudación total del Impuesto de Circulación). La precipitación en la nueva redacción del impuesto por parte del Estado hizo que se menospreciara la caída de recaudación que padecen los ayuntamientos, y que no se propusiesen mecanismos adicionales para compensar los daños provocados por la reducción de ingresos. En estos momentos, este decreto ley sigue pendiente de validación en el Congreso de los Diputados sin que las fuerzas políticas lleguen a un acuerdo de futuro y sin la posibilidad de enmendarla con ninguna mejora.

El debate político presente alrededor del impuesto de plusvalías, actualmente en un extraño estado de ignorada provisionalidad, nos sirve una buena oportunidad para repensarlo seriamente. Para ello, necesitamos ir más allá de su concepción jurídica y teórica y plantearnos para qué sirve a efectos prácticos este impuesto y qué funciones debería cumplir.

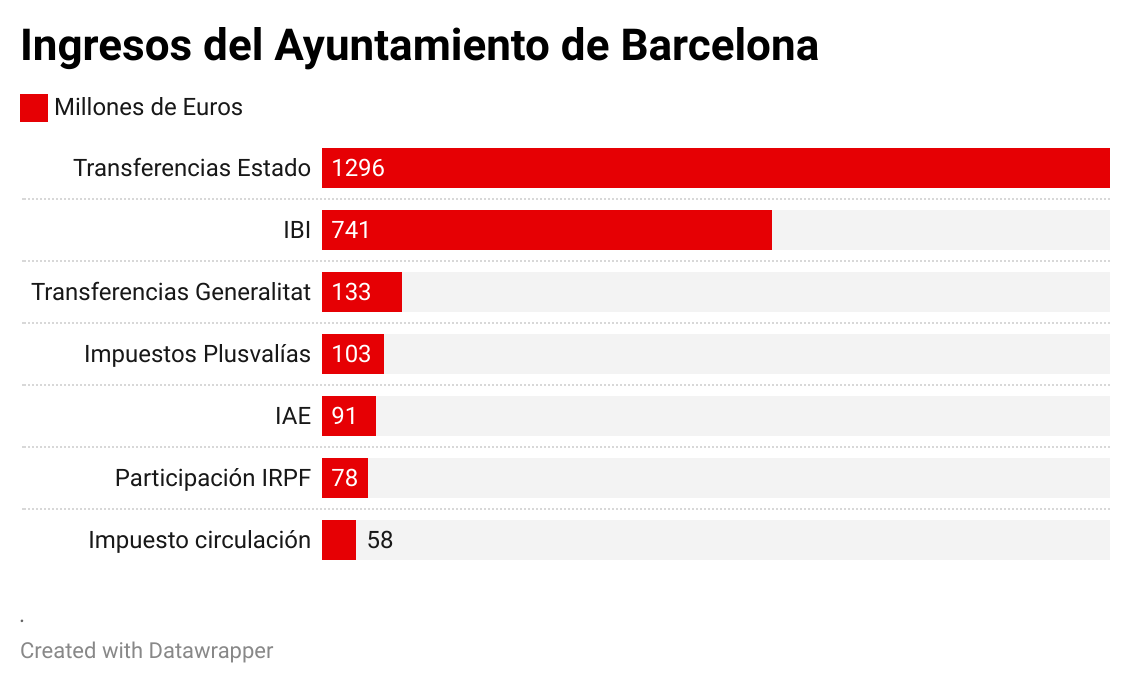

A mi entender, el impuesto de plusvalías cumple tres funciones que lo hacen necesario, fácil y útil. La primera función consiste en proveer de ingresos a los ayuntamientos. El impuesto de plusvalías es el segundo ingreso propio municipal, después del IBI, y se halla a mucha distancia del resto de figuras impositivas. Así en el caso de Barcelona:

Mantener o mejorar los ingresos es la única herramienta que permite a los ayuntamientos mantener o mejorar los servicios sociales, la limpieza de la ciudad, la seguridad, la inversión en los barrios... Una eliminación o reducción del impuesto de plusvalías implica, por tanto, o bien recortes o bien tener que idear fuentes de financiación alternativas.

En segundo lugar, el impuesto ofrece facilidades a la ciudadanía en cuanto a pagos fiscales relacionados con propiedades inmobiliarias. Si todo este volumen de ingresos se concentrase únicamente en el IBI, el recibo anual tendría que crecer mucho y podría generar dificultades para muchas familias. En cambio, la existencia de un impuesto que se paga sólo en el momento de una transmisión, cuando en la mayoría de los casos se ha producido una entrada de dinero significativa, hace que el pago sea más fácil para el contribuyente. Además, el impuesto de plusvalía sólo se genera cuando se produce un ingreso debido a una venta o una herencia, y si no hay ingreso no hay que pagar nada. Por tanto, es más proporcional a la renta que el IBI, ya que el IBI no tiene en cuenta si se genera ingreso o no y se mantiene estable incluso en los casos de movimientos especulativos. Por tanto, la eliminación del impuesto a favor del IBI provocaría que los ingresos se recaudaran de una manera menos progresiva.

Finalmente, el impuesto reconoce el hecho que la actividad pública contribuye a la revalorización de la propiedad privada. Su función es, por tanto, devolver a la sociedad parte de la plusvalía generada (y sufragada) por la actividad pública y cobrada por un agente privado.

Este objetivo es sin duda el menos conseguido de los tres y el que genera más necesidad de reformular y repensar al impuesto. A menudo olvidamos que la actividad urbanística de un Ayuntamiento, ampliando aceras, mejorando el transporte público, asfaltando calles, puede generar en algunos casos importantes plusvalías para los propietarios de una zona. Por tanto, es necesario que el impuesto de plusvalías tenga cierta correlación con la revalorización generada, evitando que ante auténticos “pelotazos” inmobiliarios se paguen plusvalías irrisorias como retorno de la actividad urbanística pública. La fiscalidad es quizá un instrumento débil para combatir este tipo de especulación y sin duda se necesita un marco legal firme para combatir las problemáticas asociadas a la especulación como la gentrificación, la turistificación y la inflación de los precios de la vivienda. Aun así, la fiscalidad puede y debe ser utilizada como una herramienta más.

La reforma del impuesto de plusvalías nos da una oportunidad para avanzar hacia una fiscalidad más justa. Ello no pasa por la eliminación del impuesto, sino precisamente por incrementar su carga en casos de plusvalías desorbitadas. El sector inmobiliario en general y de la vivienda en particular genera plusvalías enormes, frecuentemente asociadas o parcialmente derivadas de una actividad pública previa. Es por tanto de justicia que en parte se devuelvan a la sociedad. Según mi parecer, un camino podría pasar per una intensa reformulación del impuesto. Por un lado, asociándolo directamente al incremento de valor que ha generado el sector público, independientemente de que la operación inmobiliaria le genere excedente o no al propietario.

Por otro lado, acompañándolo con un tributo específico (land value capture), siguiendo el ejemplo en el que ya se está avanzando en algunos estados norteamericanos. Este tributo complementario específico estaría vinculado a la transformación urbanística y tendría como objetivo captar el valor que genera la implantación de una infraestructura o servicio público a los propietarios privados en su zona de influencia. El debate sigue abierto, lo único que no nos podemos permitir es quedarnos cruzados de brazos.

Jordi Ayala es gerente de Presupuestos y Hacienda del Ayuntamiento de Barcelona.