Sobre la propuesta de Sumar de la llamada “herencia universal”

No hemos encontrado la forma de financiar el plan de la candidatura de Yolanda Díaz. Quizás alguien puede ilustrarnos y rectificaremos lo que sea necesario rectificar

Se acercan elecciones. En lo que respecta a las que eligen representantes a las Cortes del reino de España, hay una nueva propuesta electoral que es Sumar. No queremos hacer aquí un análisis ni de esta fuerza política ni de las próximas elecciones. Tiempo habrá. Solamente queremos referirnos a una de las propuestas de Sumar que ha merecido algún interés periodístico: la llamada “herencia universal”. La prensa dice que esta propuesta se debe a las “teorías económicas” de Thomas Piketty y de Tony Atkinson. Descartemos eso de entrada. La cosa viene de más lejos. Honremos a los maestros. Fue al gran revolucionario Thomas Paine que en su no poco famosa Agrarian Justice se le debe la idea (1). Paine proponía ya hace dos siglos la combinación de una dotación universal a los 25 años (lo que se conoce por capital básico que Sumar llama de modo periodísticamente más llamativo “herencia universal”) con una pensión universal a partir de los 50 años.

Sumar propone la asignación de 20.000 euros cuando una persona llegue a la mayoría de edad financiada mediante un impuesto a los grandes patrimonios. Thomas Piketty lo propuso años antes y Bruce Ackerman y Anne Alstott lo trabajaron mucho antes aún, ya a finales del siglo pasado. El primero propone unos 120.000 euros y los segundos 80.000 dólares (hace más de 25 años). Nadie podrá acusar a Sumar de tontear con el radicalismo, más bien lo contrario, de tontear con el hiperrealismo.

Se ha comparado muchas veces las similitudes entre una herencia universal (o capital básico, como es más conocido en la literatura académica) y la renta básica. El debate académico viene de muy lejos. Técnicamente, una puede convertirse en la otra. Un capital básico puede transformarse en una renta básica y una renta básica puede transformarse en un capital básico. Eso en lo que a similitudes se refiere. Las diferencias importantes son de tipo moral que algunos filósofos políticos han tratado con cierto detenimiento. Pero no las vamos a apuntar ahora. Solamente vamos a las similitudes. Pongamos que una “herencia universal” pueda durar a una persona 80, 60, 50, 40, 30 y 20 años, dependiendo de lo que esta pueda mantenerse viva. Con estos seis casos será suficiente. Cualquiera puede calcular otros períodos de vida. 20.000 euros de capital básico, sin tener en cuenta otros factores que a veces pueden ser muy importantes como la inflación, sería equivalente a recibir una renta básica mensual de 21 euros al mes en 80 años, 28 euros al mes en 60 años, 34 al mes en 50 años, 42 al mes en 40 años, 56 al mes en 30 años y de 83 al mes en 20 años. Una propuesta que hasta el defensor más moderado o rácano o ultraneoliberal de la renta básica consideraría poco menos que bajo mínimos. Como suponemos que nadie puede rechistar.

Sigamos con la propuesta de Sumar de 20.000 euros otorgados a las personas que tengan la mayoría de edad. En el reino de España, según los datos más recientes del Instituto Nacional de Estadística (INE) relativos a julio de 2022, había muy poco más de medio millón de personas con exactamente 18 años cumplidos (503.000 para ser exactos). Esto indica que para financiar esa herencia universal se requeriría disponer cada año de poco más o menos 10.000 millones de euros. Y esa cantidad debería obtenerse, aunque no queda demasiado claro, por lo que se ha dicho en la prensa, a partir del nuevo impuesto de solidaridad a las grandes fortunas (que pasaría a ser permanente y no solo para los dos años previstos en la ley actual); pese a que en otro apartado de esa información se afirma “… podría financiarse con un impuesto sobre patrimonio y sucesiones inferior al 10% y que dejase exenta la vivienda habitual y la riqueza hasta un millón de euros”. Hemos buscado y no hemos encontrado la forma de financiar la propuesta. Quizás alguien puede ilustrarnos más adelante y rectificaremos lo que sea necesario rectificar. Si es el caso.

Dudas sobre la financiación

Lo cierto es que, según las cifras del propio gobierno español actual, se espera recaudar con el Impuesto Temporal de Solidaridad de las Grandes Fortunas unos 3.000 millones de euros en los dos años (1.500 en cada año) en que en principio estará vigente, cifra a la que debería descontarse una parte de la actual recaudación del Impuesto del Patrimonio, puesto que este último podrá deducirse del primero. Por tanto, dado que, con lo anterior, tan solo se obtiene menos de una sexta parte de lo necesario anualmente, se entreven algunas dudas sobre la financiación de la propuesta de la herencia universal.

Queremos apuntar unos datos (2) que quizás pueden ser de interés y que den algo de luz a las dudas apuntadas sobre esa financiación. Cuando hablamos de personas ricas, ¿a qué nos referimos? En primer lugar, se debe diferenciar renta de riqueza. Es básico, pero a veces se olvida. Solamente para referirnos al reino de España, aunque sería generalizable a muchos otros Estados, la renta está muy desigualmente repartida, pero la riqueza mucho más. Según datos ofrecidos recientemente por Forbes, 9.554 personas tienen en el reino de España una riqueza neta sin deudas superior a 10 millones de euros. En este grupo de casi diez mil privilegiados en riqueza comparativa hay diferencias muy notables. Tener 10 millones de euros es una fortuna que está en otro mundo para la inmensa mayoría de la población. 9.554 personas es un porcentaje insignificante de los poco más de 47 millones oficiales de la población del reino. Un insignificante 0,02%. Pero tener 56.600 millones está muy por encima del pobre que tiene solamente 10 millones. 56.600 es lo que, según Forbes, tiene Amancio Ortega (un año sube, otro baja). La décima fortuna, según esta revista, era María del Pino con 2.500 millones. 2.500 está aún muy por encima de los miserables 10 millones.

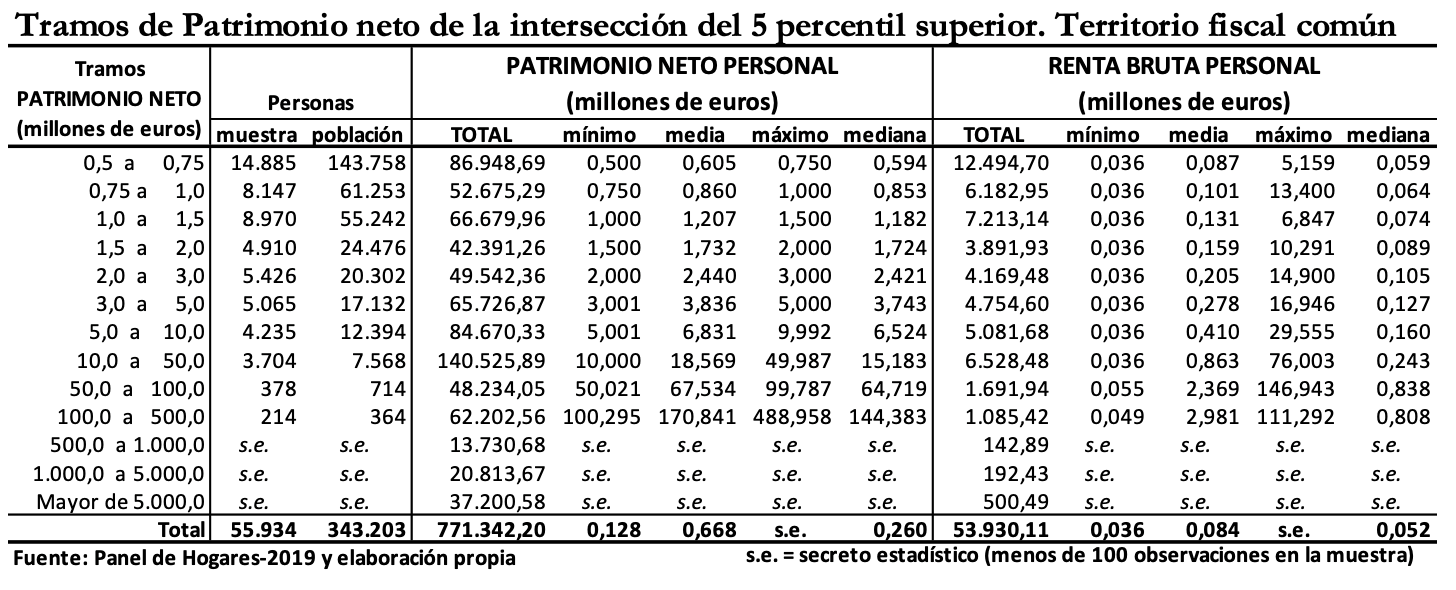

Más concretamente, según nuestros cálculos basados a partir de los datos del Panel de Hogares de 2019, que elaboran el INE, la Agencia Estatal de la Administración Tributaria y el Instituto de Estudios Fiscales para lo que se denomina “territorio fiscal común” —es decir, todas las comunidades autónomas excepto la vasca y la navarra— (3) hay 1,6 millones de personas verdaderamente ricas, que acumulan simultáneamente más de 1 billón de euros en patrimonio personal y más de 135.000 millones de euros en renta personal. Cuando decimos “verdaderamente ricas” tenemos que precisar. Se trata de las personas que se sitúan en la intersección del 5 percentil superior de la distribución de la renta y de la riqueza personal. Únicamente tenemos en cuenta los datos del Panel de Hogares, es decir, prescindimos de lo que estas fortunas tienen en paraísos fiscales o escondido en entramados paralegales. Únicamente datos legales.

Pero precisemos. Si limitáramos el patrimonio neto personal al medio millón de euros (sería como establecer un mínimo exento a su contabilización, aunque en el libro que hemos apuntado en la nota 2, está más extensamente razonado), los 1,6 millones de verdaderamente ricos a los que antes nos referíamos se reducirían a poco menos de 350.000 (menos del 0,8 % de la población), pero seguirían concentrando más de 770.000 millones de euros (4) de patrimonio neto (32% del total) y continuarían acumulando 54.000 millones de la renta personal (8 % del total). El siguiente cuadro reproduce de forma desagregada, utilizando 13 tramos escalonados del patrimonio neto personal, estos resultados.

Centrándonos, pues, únicamente en estas 350.000 personas apuntadas, si se les gravara con un impuesto sobre la riqueza o patrimonio regido por una tarifa progresiva con tipos marginales escalonados en 14 tramos de su patrimonio o riqueza neta personal, desde el 0,2 % hasta el 10 % y sobre el que deberían aplicarse además las siguientes condiciones:

- su renta personal debería superar el límite en el que se establece la intersección del 5 percentil superior de la distribución de la misma.

- su patrimonio neto personal debería superar el límite de 500.000 euros fijado como mínimo exento.

- su impuesto devengado no podría exceder del 60 % de su renta personal.

podrían recaudarse 7.600 millones de euros. Como referencia de esta última cifra: el actual impuesto sobre patrimonio recaudó 1.150 millones de euros, en 2019 que es el año de referencia de todo el análisis. Es decir, proponemos recaudar 6,6 veces más por este concepto.

La fórmula de Piketty

Si en lugar de la anterior propuesta, se utilizara lo que sugiere Piketty (uno de los que la prensa cita, con más o menos fortuna, como inspiradores de la propuesta de herencia universal de Sumar) con 7 cortes según esta proporción: múltiplos de 0,5, 2, 5, 10, 100, 1.000 y 10.000 sobre el patrimonio medio, esto representaría, aplicado a la misma muestra del Panel de Hogares de 2019 y con las mismas tres condiciones apuntadas anteriormente, una recaudación de 9.100 millones de euros, es decir, casi 8 veces más que lo que el impuesto sobre el patrimonio recaudó en 2019.

Por tanto, todo lo anterior significa que con un impuesto sobre la riqueza poco moderado y que por supuesto no tiene absolutamente nada que ver (igual que un huevo a una castaña) con lo que impera en la actualidad, no basta para hacer frente a la financiación de la propuesta de “Sumar” de una herencia universal. Serán necesarias retocar otras figuras impositivas para contribuir a la redistribución necesaria para sostener dicha propuesta.

Y, a partir de todo lo anterior, la pregunta que planteamos ahora es: para tan poco como supone la propuesta de Sumar —con las cantidades mensuales tan exiguas que podrán percibir los jóvenes destinatarios— ¿vale la pena proponerla sin explicar nada de cómo va a financiarse? Está bien hacer propuestas sin aportar la más remota concreción para financiarlas. La imaginación no debe embridarse siempre, claro. ¡Que nadie nos pueda acusar de poco amantes de la poesía! Pero sí debemos recordar que hay propuestas de financiación para una renta básica mucho más pacientemente razonadas que la de la herencia universal de “Sumar” que hemos explicado repetidas veces en esta misma revista y con mucha más profusión en el libro citado en la nota 2. Estamos en primavera, que proliferen las ideas como las flores, pero tampoco es malo fundamentar un poquito de dónde sale la cosa económicamente.

Vayamos un poco más allá. Lo hemos explicado varias veces, lo seguiremos haciendo: una renta básica es una propuesta que es financiable, permitiría que nadie estuviera por debajo del umbral de la pobreza y supondría una mayor libertad para toda la población no rica. Y es mejor que un capital básico o una “herencia universal”. Lo diremos con palabras de unos veteranos defensores de la renta básica: “Si es necesario elegir entre un programa de renta básica de una cantidad significativa y una herencia universal equivalente, quienes están comprometidos con la libertad para todos deberían optar sin sombra de duda por el primero (5). Y, en nuestra humilde opinión, debería complementarse entre otras muchas medidas con una renta máxima.

El demonio: una renta máxima. La razón para cualquier demócrata con los pies en el suelo es que las grandes fortunas representan una amenaza a la democracia, y desgraciadamente más que una amenaza. ¿Cuánto debería ser el máximo de fortuna personal que una sociedad democrática puede permitirse? ¿Un millón de euros, dos, tres, cuatro, diez? Una persona que innova, que trabaja duro para aportar a la sociedad un montón de ventajas, que sabe adelantarse a los negocios, que tiene una gran capacidad de iniciativa y todas estas virtudes que los chearleaders de las grandes fortunas acostumbran a ofrecer, ¿necesita más de un millón, dos, tres, cuatro, diez como recompensa? Se trata de una discusión democrática que aún no se ha iniciado y que no puede resolver ninguna persona supuestamente experta (¿experta en qué, en realidad?).

Un impuesto a la renta máxima (la riqueza es otra cosa, insistimos) puede incluso ligarse a la suerte parcial de los que están muy por debajo en la escala de la distribución de la renta. Por ejemplo, una renta máxima podría ser un múltiplo del salario mínimo interprofesional, como propone Sam Pizzigati. ¿200 veces, 100, 30? No importa aquí tanto el múltiplo sino la idea. Si soy una persona ganadora de renta de las más elevadas y sé que lo que gane a partir de 200 (o 100 o 30) veces el salario mínimo interprofesional tendrá una tasa marginal impositiva del 100%, estaré interesado que la cantidad a partir de la cual se multiplica por 200 (o 100 o 30) sea mayor. No es lo mismo ganar 200 (o 100 o 30) veces sobre 900 euros que sobre 1.400, claro. Otra aproximación distinta, pero con la misma intencionalidad, podría ser el salario medio. Entre otras.

Comprar gobiernos

La cantidad de riqueza máxima que puede permitirse una sociedad republicanamente libre no es algo que pueda ser fijado al margen del debate público y del momento histórico al que nos refiramos. Republicanamente no puede admitirse la acumulación de grandes riquezas por la posibilidad de que disponen estas fortunas de interferir en la existencia material de la gran mayoría de la población, por la capacidad de estas grandes fortunas de comprar gobiernos (solamente las grandes fortunas disponen de posibilidad material para sobornar a políticos o para influirles decididamente para favorecer sus intereses) y, ligado con lo anterior, por la corrupción que supone para las democracias. “La gran concentración de riqueza socava la democracia, como muchos pensadores han argumentado desde hace mucho tiempo. Entre estos pensadores: los americanos que fundaron la primera república moderna en 1776” (6).

Otro aspecto básico de la renta máxima es que no está pensada especialmente para recaudar. Sin menospreciar las posibilidades recaudatorias, está pensada principalmente para reducir la desigualdad.

La propuesta de Sumar de la herencia universal puede evaluarse a partir de lo que hay, a partir de lo que sería conveniente y a partir de lo que sería ideal. No hay duda de que desde las dos últimas perspectivas tiene problemas graves, muy graves. No entramos en ello. No descartamos hacerlo más adelante, pero queremos ser amables. Desde la primera perspectiva es algo que puede suscitar un cierto debate. Está bien. Dicho lo cual, no seamos ambiguos: en el debate de ideas no debe haber piedad. Las ideas no están para respetarse, están para discutirse. Al menos para los que somos firmes partidarios de la racionalidad. La renta básica está mucho mejor razonada filosófica y económicamente (7) que el capital básico, o la “herencia universal”. Si de lo que se trata es de evaluar solamente la imaginación política, nos apartamos discretamente. En este punto no hay criterios de calibración. Y ancha es Castilla.

(1) Se han escrito artículos y libros sobre la propuesta de Thomas Paine como precursora de la renta básica. Muchísimos. Un libro publicado hace un par de años y directamente dedicado a ello que vale realmente considerarse es el de Alberto Tena Los orígenes revolucionarios de la renta básica. Textos de Thomas Paine y Thomas Spence del último tercio del siglo XVIII, que recomendamos para quien quiera conocer detalles de la cuestión. Alberto añade a Thomas Paine las aportaciones de Thomas Spence para los orígenes revolucionarios de la renta básica, y hay razones sólidas para incluirlo.

(2) Una ampliación de estos datos la realizamos en Arcarons, Bollain, Raventós y Torrens (2023): En defensa de la renta básica, Editorial Deusto (en prensa).

(3) Se trata de una muestra que contiene, entre otros muchos elementos, información sobre el patrimonio y la renta personales relativa a cerca de 1 millón de registros de hogares y a más de 2,7 millones de registros de personas, que representan a más de 17 millones de hogares y a más de 44 millones de personas, respectivamente. También, la Encuesta Financiera de las Familias ofrece información sobre la riqueza y la renta y podría utilizarse igualmente para corroborar todas las afirmaciones que señalamos a continuación (tal como se analiza detalladamente en el libro citado en la nota 2).

(4) En contexto: el PIB del reino de España en 2022 fue de 1,33 billones de euros.

(5) Van Parijs, Philippe y Yanick Vanderborght (2017).: Basic Income: A Radical Proposal for a Free Society and a Sane Economy, Harvard University Press.

(6) Pizzigati, Sam (2018): The Case for a Maximum Wage [EPub]. Cambridge: Polity Press.

(7) Hemos expuesto cómo, con todo el detenimiento del que hemos sido capaces, financiar una renta básica en la Unión Europea a partir de una reforma del IRPF, un impuesto a las grandes fortunas y otro al Co2 en un trabajo que publicarán el próximo mes de mayo la Fundació Irla y Coppieters.

Jordi Arcarons es catedrático de Economía Aplicada de la Facultad de Economía y Empresa de la Universidad de Barcelona. Es miembro de la Red Renta Básica.

Daniel Raventós es doctor en Ciencias Económicas, profesor titular de la Facultad de Economía y Empresa de la Universidad de Barcelona. Su último libro es La renta básica: ¿Por qué y para qué? (Catarata, 2021).

Este artículo fue publicado previamente por Sinpermiso el 30 de abril de 2023.