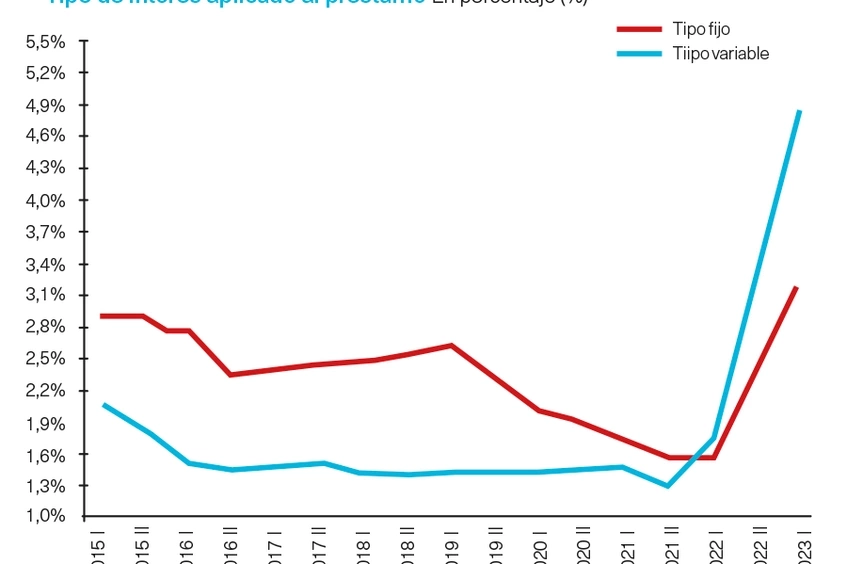

Cómo renegociar la hipoteca en caso de apuro

Los códigos de buenas prácticas pueden aliviar las cuotas de casi 200.000 hogares, pero a la larga sumarán más deuda y gasto en intereses

Dinero para otra economía

Las finanzas éticas movilizan más recursos que nunca, pero tras más de una década de crecimiento necesitan aumentar su base social.

Volantazo de los bancos centrales

El precio del dinero sube para frenar una inflación desbocada. Los hogares comienzan a notar el impacto.

Empresas // Tormenta perfecta para los créditos ICO

El brutal empeoramiento de las condiciones económicas coincide con el fin de la carencia de los préstamos anticovid.

Una solución para tener entes financieros públicos locales

Banca: Las 'fintechs' municipales pueden prestar los servicios que demandan los vecinos.

Menos préstamos para la vivienda

El crédito para la adquisición de viviendas tocó máximos en 2011, con 628.000 millones de euros. El saldo vivo, o la parte pendiente de pago de la deuda, se ha reducido el 22% en una década. La tendencia ha seguido en los últimos tres años, como refleja el gráfico.

La cifra // 42%

Es el porcentaje en el que se ha incrementado la cantidad de insolvencias empresariales en los primeros 11 meses del año, según los datos recopilados por Iberinform. Y ello a pesar de las medidas legales adoptadas para frenar las declaraciones de quiebra.

Finanzas // China presta con unas condiciones muy estrictas

Un grupo de investigadores ha estudiado con detalle un centenar de contratos de préstamo entre el gigante asiático y los países menos desarrollados. Las exigencias superan con mucho las habituales.

Riesgos en los fondos de la UE

Los fondos de la Unión Europea para afrontar la crisis sanitaria, económica y social se presentan como la gran esperanza para remediar los principales desafíos de la ciudadanía. La creación del fondo Nueva Generación (750.000 millones de euros) y el Plan SURE, destinado a los desempleados (100.000 millones), constituyen un salto cualitativo en la construcción europea. Por primera vez, los Estados asumirán un endeudamiento común de grandes dimensiones para apoyar a los más necesitados. Es significativo que una parte muy importante de estas ayudas, 390.000 millones de euros, serán subvenciones a fondo perdido. El resto, créditos a largo plazo.

2.- Anular las deudas

“¡Lo único que hay que hacer es anular las deudas!” Entre las numerosas ideas que se debaten para superar la crisis actual, surge con regularidad la de la anulación de las deudas públicas y privadas. Evidentemente, en algunos casos habrá que pasar por ello, pero es una herramienta muy delicada.

La deuda privada pesa lo suyo

Los gobiernos europeos se han apresurado a apoyar a las empresas facilitando préstamos, pagos de cotizaciones o ayudas, según los casos. Se habla mucho de endeudamiento público, pero el privado es más elevado aún, salvo en Grecia e Italia. Irlanda, el caso más grave, digiere aún la crisis financiera. Las compañías menos endeudadas tendrán mayor capacidad de encajar el golpe.

Más allá del ICO

El Instituto de Crédito Oficial es el último reducto de un modelo público que fue desmantelado, pero ya no cuenta con las mismas herramientas que sus pares europeos. Y las necesitamos.

Urge una banca pública de verdad

La confrontación ideológica y el fracaso de las cajas de ahorros han dificultado un debate serio, pero ahora la pandemia lo ha convertido en ineludible.

El nuevo futuro de Bankia

Los planes para privatizar el banco son inviables, pero podría convertirse en una entidad muy profesional con servicios básicos en todo el territorio.

La desfiguración del IRPH

Cláusulas polémicas: Sea o no abusivo, el actual índice de Referencia de los Préstamos Hipotecarios es muy distinto al original.

Comparando señales de solvencia de algunos bancos

Para un banco, no supone igual riesgo tener deuda pública de una economía sólida que un préstamo personal. Por eso interesa ver la proporción de los activos una vez considerados los riesgos en relación con el total. A más riesgo, más capital debe reservar.

El Supremo olvida al consumidor

La sentencia del Tribunal Supremo del pasado 11 de septiembre sobre las ejecuciones hipotecarias y desahucios contra todas las apariencias, es menos beneficiosa para los consumidores que las soluciones que habían adoptado unos meses antes seis Audiencias Provinciales y varios juzgados de primera instancia interpretando la sentencia del TJUE del 26 de marzo de 2019.

Una banca para la ciudadanía

Debemos replantearnos la privatización de Bankia, pues una entidad competitiva, sólida y responsable bajo control público sería más rentable económica y socialmente.

El BCE no financia ‘verde’

Giro radical: Se acusa al Banco Central Europeo de comprar bonos de empresas de sectores contaminantes. ¿Cómo reorientar esas compras?